在日化这个巨头林立的红海里,一家扎根湖南二十年的企业——顶俏,却交出了一份令人瞩目的成绩单:洗衣液年销售额突破10亿元。

从2004年默默耕耘,到2023年全面转战线上,顶俏走出了一条充满话题性的道路。其背后的6000多家工厂店、3万个社区提货点,以及单月发货4000万件的纪录,让这个区域品牌迅速闯入大众视野。

然而,与这份亮眼数据相伴的,是从未停息的质疑。有人赞其为实体转型的典范,也有人直指其模式“像传销”。那么,顶俏究竟是渠道创新的标杆,还是游走在灰色地带的投机者?

一、破局之道:重构价值链,利益再分配

顶俏模式的底层逻辑其实很清晰:拆解传统日化行业冗长低效的供应链。更直白地说,就是把被层层渠道分走的利润,重新进行分配。

(一)砍掉中间环节,利润回归两端

在传统体系中,产品从工厂到消费者手中,需经历多级代理、经销与分销,每一层都要切割利润。最终结果是消费者买得贵,厂家利润却不高。

顶俏选择了一条不同的路:直接砍掉大部分中间环节。原本属于渠道的利润,被重新分配给了消费者和线下实体店主,由此形成了一个“线上引流、线下服务”的新闭环。这本质上是一场渠道革命。

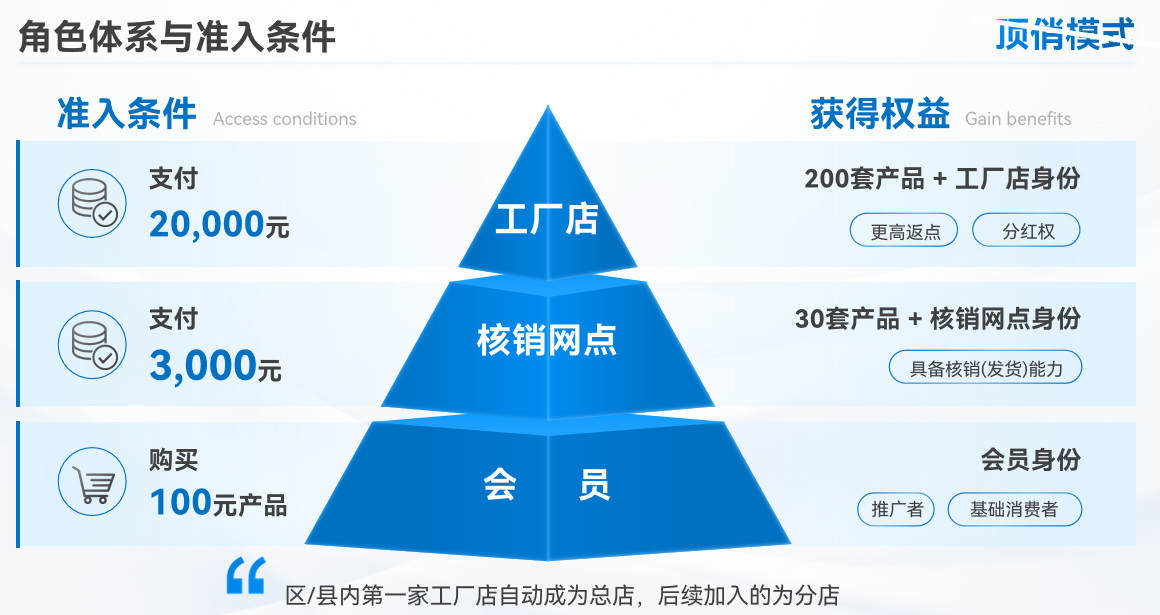

(二)三级生态架构,角色清晰分工

为支撑此模式,顶俏构建了一套分工明确的三级体系:

会员层:消费即入口

消费者购买100元的8件套产品即可成为会员。其核心激励在于分享:每推荐一位新用户,推荐人可获得22.5元奖励。这看似“拉人头”,但顶俏的逻辑在于,推荐的前提是真实的消费与复购。这更接近于基于消费的社交传播,而非纯粹的人员发展。

核销网点:社区流量入口

社区便利店、小超市等实体商家,投入约3000元即可成为核销网点。其收益来自两部分:一是销售产品的直接利润(约35元/套);二是更重要的平台引流价值——顾客到店提货,常会带动其他商品销售。日化高频消费的特性,使之成为引流利器,许多店主视之为“一个入口,带动全店”。

工厂店:区域运营合伙人

投资者投入约2万元,可获得区县级运营资格,享有区域订单管理权及约2%的分红。这类似于“区域承包制”,将市场推广的动力下沉至本地合伙人。而平台自身则聚焦于供应链管理与产品品控。

二、争议焦点:创新与合规的边界

模式创新常伴争议,顶俏面临的最大质疑便是:这算传销吗?争议主要聚焦于三点:

(一)入门费还是消费?

质疑者认为,购买100元产品获取推荐资格,符合传销“缴纳入门费”的特征。但关键区别在于,这100元对应的是有实际使用价值、有市场定价逻辑的日化产品,而非虚拟道具或高价低值商品。交易的本质仍是商品买卖,而非资格售卖。

(二)收益来自产品还是人头?

传销的核心收益依赖于“拉人头”和“团队计酬”,常脱离真实销售。而顶俏的收益结构严格依附于产品流通:会员奖励源于商品销售,网点利润来自核销,工厂店分红基于区域销量。若无真实产品交付,整个链条无法运转,这与“击鼓传花”式的传销有本质区别。

(三)层级分工还是金字塔?

表面看,顶俏存在会员、网点、工厂店三层,但这些层级更多是供应链角色分工,而非无限发展的金字塔。其分润逻辑围绕销售激励,而非单纯发展下线,这也是许多新零售模式探索的方向。

三、冷思考:光环之下的现实挑战

即便在合规层面能做出解释,顶俏模式在现实中仍面临不可忽视的隐忧。

(一)宣传话术的诱导风险

部分推广材料中出现的“2万投资年入30万”、“宝妈轻松月入过万”等表述,吸引力强但诱导性明显。一旦参与者预期过高而市场增长不及,极易引发纠纷。商业模式应激励人,而非制造幻觉。

(二)产品口碑的分化

任何模式长期生存都离不开产品力。目前市场对顶俏产品的评价呈两极分化:有人认可其性价比,有人质疑品质稳定性。模式解决渠道问题,但无法替代产品本身。品牌的生命力,最终取决于产品。

(三)运营能力的实际考验

将网点或工厂店视为“躺赚机会”是种误解。实体运营需要社区关系、用户维护、持续推广及库存管理等综合能力。缺乏运营能力,再好的模式也难以见效。值得注意的是,约30%的会员月收入低于1000元,对于他们,模式的复杂度和运营要求可能被严重低估。

总结

顶俏的崛起,为传统实体商家在存量竞争时代提供了一种转型思路——通过重构利益分配,激活市场。但必须清醒认识到:合规只是底线,而非终点。

对顶俏而言,真正的挑战在于:持续提升产品品质,持续优化终端服务。只有当“模式”真正服务于“产品”,这场转型实验才可能从争议走向认可。

🤝想了解更多模式落地细节可以关注我们,获取更多电商行业前沿模式拆解!