文件编号:A567/0603

刊发时间:2025年10月10日

从大涨的VLCC运费看当下国际石油市场的供应结构和供需形势

8月以来VLCC运费涨至3年新高,俄罗斯影子船队、南美到亚洲航程的增加以及中东大量原油漂浮海上是三大原因,说明石油的需求不如预期。

王能全

自8月份以来,VLCC等运费持续上涨,并于9月底涨至3年来的高点。除对俄罗斯的制裁催生出越来越大的影子船队占用了大量的运力之外,南美等地石油产量和出口量的增长使航程增加,以及中东地区大量没有市场的原油漂浮在海上,是三大主要原因,反映的是当下国际石油市场正在改变的供应结构以及供过于求的市场现实。

涨至三年新高的VLCC运费

国际石油市场是一个庞大且复杂的市场,除原油的生产、加工炼制和贸易外,由原油和成品油运输船组成的油运市场,也是国际石油市场的一个重要组成部分。油运市场行情的变化,从一个侧面反映并能很好地说明一个时期国际石油市场的供应结构和供需形势。2025年8月至9月底,VLCC等运费出现了三连涨,并涨至三年的高点。

(一)2025年8月VLCC等运费出现反弹

据行业媒体报道,国际油轮市场在8月份出现了反弹。欧佩克2025年9月月度石油市场报告的数据显示,苏伊士型油轮的运价环比上涨34%,仅西非-美国墨西哥湾沿岸航线就上涨了38%;VLCC紧随其后,中东航线增长了19%。即使是不起眼的阿芙拉型油轮也加入到这个行列,在加勒比海至美国东海岸的航线中,它的收益增加了23%。

另一方面,清洁油轮,即运载精炼石油产品的油轮,除了中东走廊增长了13%之外,大多数航线都在走软。这一对比说明的是,原油运输船正从不断变化的贸易流和长途需求中获利,而成品油运输船仍在炼油产能过剩,以及柴油和航空燃油利润率微薄的情况下苦苦挣扎。

行业专家认为,出现这一情况并非偶然。一方面,欧佩克+正在不断地增加石油产量,俄罗斯正面临着另一轮的制裁,而美国墨西哥湾仍然是吸引石油的磁石。每一次改道都会增加里程,在油轮数学中,里程等于金钱。当欧洲更加依赖美国的石油供应,亚洲炼油厂在俄罗斯供应与政治风险之间左右为难时,一艘将尼日利亚原油运往休斯顿的苏伊士型油轮突然看起来更有利可图。

正是在这种情况下,8月份全球油运市场的反弹,说明原油运输有足够的市场吸引力,尤其是在地缘政治迫使原油运输船进行更长、更昂贵的航行时,而炼油厂的利润可能会让成品油轮暂时停驶。

(二)2025年9月中旬VLCC运费涨至8.8万美元/天

据航运业消息人士的消息和伦敦证交所的数据,随着越来越多的原油从中东和美国运往亚洲,9月中旬超级油轮的租船费率飙升至近三年来的最高点。

根据伦敦证交所编制的数据,中东至中国航线上的超大型原油运输船(VLCC)的现货价格,跃升至至少660万美元,为2022年11月以来的最高水平。

据彭博社估计,一艘超大型油轮(可运载多达200万桶原油)从沙特阿拉伯运往中国的每天运费约为87000美元。估计显示,超级油轮船东的收入处于2023年以来的最高水平。

根据波罗的海交易所的数据,2025年9月18日,波罗的海VLCC日均租金在30天内上涨130%,达到87,532美元;中东到中国的航线价格为每天95,835美元,30天内上涨了151%,短短8天内上涨了50%以上。在中东至新加坡的航程中,VLCC的日均租金9月17日达到每天100,532美元,这是自2023年3月以来的最高水平,当时新冠疫情大封锁后炼油厂的加工量正在恢复。

圣淘沙(Sentosa)船舶经纪公司告诉路透社:“9月份激增的主要驱动力,是美国墨西哥湾到东亚流量的公开套利,以及随后从事这些长途航行的船只造成的紧张局面。”劳埃德船级社高级海事记者格雷格·米勒(Greg Miller)在9月中旬的一份分析中表示,超级油轮现货价格接近每天10万美元的门槛,分析师预计,随着中东出口的增加,这一势头将持续到年底。

(三)2025年9月下旬VLCC运费涨至10万美元/天

2025年9月下旬,中东至中国基准航线的VLCC运价,触及每天10万美元的门槛,这是近三年来的最高水平,远高于6月份以色列-伊朗冲突期间创下的2025年高点,当时对供应或贸易流动中断的担忧导致租船的费率飙升。

总部位于美国的经纪商Poten & Partners表示,VLCC价格上一次处于目前的高位是在2022年,当时俄乌战争爆发,美国战略石油储备大量释放原油。

这一次,运费的飙升不是另一场地缘政治动荡的结果,反映的是目前对油轮所有者和运营商有利的基本面,即中东和美洲的供应增加,以及亚洲的流量增加。

随着欧佩克+继续提高产量,世界主要出口地区中东的出口量正在上升。沙特阿拉伯下个月大幅下调了亚洲的原油装货价格,进一步刺激了原油流向这个最大的石油进口地区。

此外,在炎热的夏季结束后,中东生产商将运送更多的原油,而夏季该地区许多国家使用原油直接燃烧发电。

目前,全球油轮船队分为两派,一派是遵守对伊朗和俄罗斯的制裁、遵守俄罗斯原油价格上限的油轮和油轮船东,另一派是不遵守制裁、进入影子船队的油轮和船东,这进一步挤压了油轮在全球范围内运输原油的供应。

正是在这些因素的共同作用下,中东至中国航线的VLCC现货价格已跃升至至少660万美元,这是自2022年11月以来的最高水平,几艘租船的日费率达到了10万美元。

2025年9月初,挪威油轮巨头前线油轮公司(Frontline)首席执行官拉斯·巴斯达(Lars Barstad)在接受彭博社采访时表示,美洲的石油供应增加,以及全球长途运输的强劲需求,正在支撑油轮价格。巴斯达在8月底的第二季度财报电话会议上表示:“夏季市场季节性强劲,这再次证实了我们所看到的需求正增长。”这位高管补充称:“随着冬季临近,欧佩克减产的逆转预计将使中东的出口增加。”

分析人士表示,对俄罗斯、伊朗和委内瑞拉这三个主要产油国的加大的制裁,可能会进一步惠及合规的油轮所有者和运营商。

Poten & Partners在“海上贸易和海事新闻”(Seatrade Maritime News)的一份报告中表示:“随着越来越多的油轮船队受到制裁,主流油轮所有者应该从增加的吨英里需求中受益,不仅是阿芙拉型和苏伊士型油轮,还有其他类型的油轮。”

油轮船东和船舶经纪人预计,超级油轮市场的强劲势头将蔓延至阿芙拉型油轮和苏伊士型油轮等小型船舶,并将持续到2025年第四季度。

不断增加的影子船队帮助俄罗斯维持了石油的出口

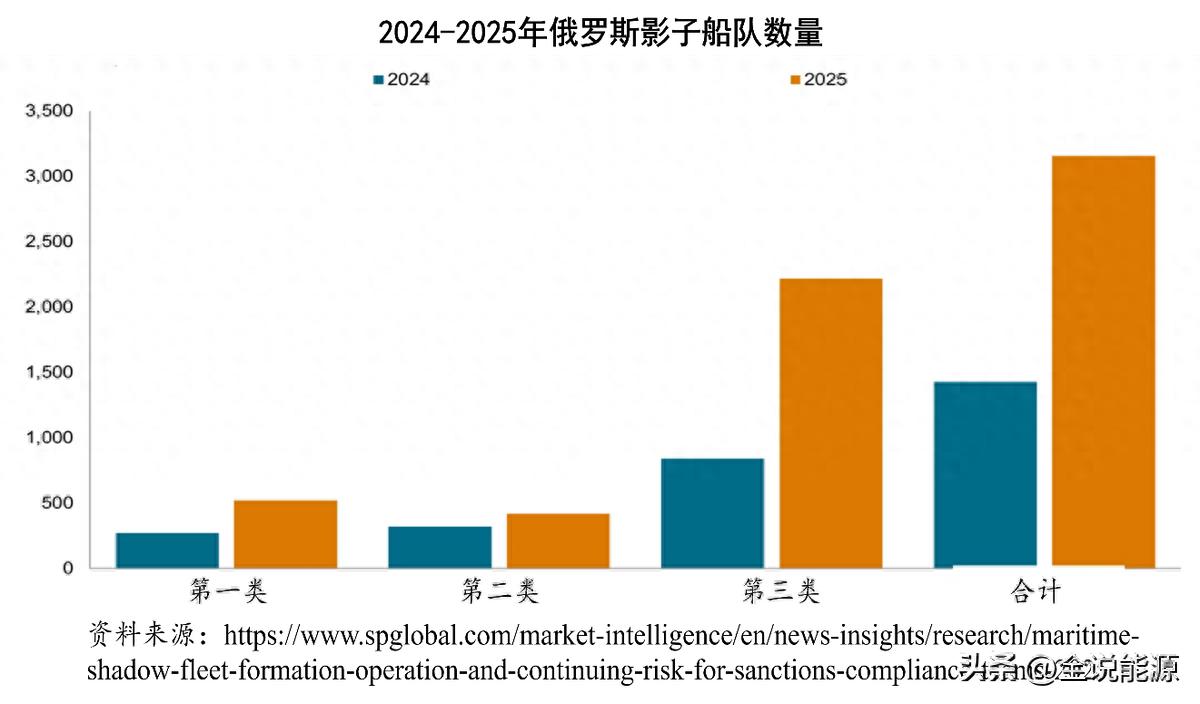

行业专家普遍认为,俄罗斯的影子船队是导致运费不断上涨的原因之一。俄罗斯的影子船队目前约占全球油轮总量的17%,其中有数百艘老旧的船只向印度和土耳其等国运送原油;尽管受到美国和欧盟的制裁,但莫斯科对影子船队的依赖维持了石油收入,凸显了西方能源制裁的局限性和意想不到的后果;没有标志、没有保险的船只会引起严重的环境问题,波罗的海可能发生石油泄漏灾难。

在美国和欧盟对俄罗斯能源实施了近三年的严厉制裁之后,俄罗斯继续利用影子船队,向那些希望得到打折能源的国家运送大量原油。虽然过去有几个国家使用影子船队来避免制裁,但俄罗斯在这方面投入了大量资金,现在有数百艘没有标记的老旧船只在海上航行,将原油运送到任何想要的地方。

影子船队是指“黑暗船队”,它们在运输非法或受制裁产品时,采用一系列做法来避免被发现。许多用于规避制裁的船只都比较老旧,这意味着它们不具备与新油轮相同的检测技术;一些船舶则禁用了自动识别系统,以避免被追踪;一些船只在法律的灰色地带运作,使用欺骗的GPS、假旗和伪造的保险文件等策略,许多专家担心这些船只的适航性。

标准普尔全球市场情报(S&P Global Market Intelligence)2025年5月26日发布的报告,将俄罗斯的影子船队分为三类,其中第一类包括被美国、英国、欧盟、瑞士和联合国指定为逃避制裁的船只,第二类包括所有权不透明的船只,第三类涵盖了拥有更多合法船东并由2022年前成立的航运公司建造的船舶。标普全球统计,自2022年12月5日以来,有3154艘船只参与了俄罗斯石油的运输,这一数字占全球在役石油和成品油船船队(等于或超过27,000载重吨)的48%,其中由第一类和第二类油轮组成的影子船队,占全球在役石油油轮船队的17%,这支船队共有940艘船只,比2024年5月估计的数量增加了45%。

标普全球还估计,影子船的平均船龄约为20年,而全球石油船队的平均船龄为13年。

影子船队的船只,向继续购买俄罗斯能源产品的国家(如印度和土耳其等)运送打折的俄罗斯原油。虽然一些油轮在涉嫌违反制裁规定后失去了保险,但许多油轮使用其他保险公司继续运营。随着俄罗斯影子舰队的不断壮大,新船通常会取代那些被列入黑名单的船只。此外,几家新的俄罗斯保险公司已经出现,为俄罗斯原油运输提供替代保险。

2025年8月,特朗普政府讨论了对俄罗斯影子舰队实施制裁的可能性,以限制该国的石油收入,这些制裁增加了近年来对莫斯科施加的其他金融限制,例如价格上限,对西方保险和融资的限制,以及对特定航运实体的制裁。不过,对于对俄罗斯石油运输实施更严厉的制裁,将对全球油价产生何种影响,也存在疑问。

2024年12月,在波罗的海关键基础设施周围发生了几起不明原因的电缆切断和海底事故后,包括英国、德国、波兰、荷兰、五个北欧国家和三个波罗的海国家在内的12个国家,同意对俄罗斯的影子舰队进行干扰和威慑。2025年5月,英国对被发现属于影子船队的100艘油轮,实施了新的制裁。

尽管近几个月来努力减少通过欧洲水域的影子船队的数量,但每天仍有数百艘船只通过波罗的海一条狭窄的通道,其中一些船只由俄罗斯军舰陪同,一些船只有飞机跟随提供安全保障。虽然几乎没有能力在本国水域之外采取行动,波罗的海周边国家的机构,经常试图与影子舰队上的人沟通,以更好地了解他们的动向,很多船只做出了回应。

据瑞典海岸警卫队队员约阿基姆·哈姆坎森(Joakim Håkansson)对英国《卫报》(The Guardian)表示:“波罗的海一直有数百艘(影子)船在移动,这对我们这一么小的海域来说意义重大。”他还说:“我们看到了以前在波罗的海从未见过的船只,而现在我们遇到了它们。”海巡队现在必须了解这些船只的适航性,“因为如果这些船只发生石油事故,波罗的海就会发生石油灾难。”

行业专家指出,尽管美国和欧盟对俄罗斯能源实施了严格的制裁,但莫斯科似乎基本上不受这些制裁的影响,这要归功于其迅速使用了影子船队。俄罗斯现在使用庞大的老旧船只网络,在全球范围内运送原油,几乎没有影响,确保其仍能获得重要的能源收入。对俄罗斯能源的制裁,非但没有限制通过合法渠道购买俄罗斯的原油,反而促使莫斯科使用非法方式运输石油。虽然对俄罗斯能源的制裁有助于减少莫斯科的石油收入,因为它阻止了许多世界性大国购买俄罗斯的原油,但它并没有完全停止俄罗斯的石油出口。相反,俄罗斯大量投资使用影子船队将原油运往仍愿意接受其原油的国家,帮助俄罗斯维持了石油的收入,并可能引发重大的环境问题。

大量中东原油漂浮在海上等待买家

自3月3日首次增加石油产量以来,沙特阿拉伯、俄罗斯等欧佩克+8国年内已第8次宣布增产,不断增加的石油产量使国际石油市场供应充足。行业机构Vortexa的数量显示,目前有12亿桶原油在海上,从一个地方运往另一个地方,而自今年年初以来,作为世界上最大原油进口国的中国,一直在以每天近100万桶的速度储存原油。行业专家认为,海上的大量石油说明,石油需求远低于供应。

彭博社引用的Vortexa数据显示,目前海上有12亿桶原油正在从一个地方运往另一个地方。彭博社的亚历克斯·朗利(Alex Longley)指出,这是自2016年以来运输中的最高石油数量,是主要国家产量增加的结果。石油在海上并不意味着它在海上储存,是因为其他任何地方都没有空间,事实上Vortexa的12亿桶的数据不包括浮式储油的石油。根据彭博社朗利的说法,当浮式储油增加到上述总量时,海上的原油数量甚至更多,是自2020年以来最多的。

这幅图景,对看涨石油的人来说并不乐观,对生产商来说也不太好。这幅图表明,海上的大部分石油都是从一个地方运往另一个地方,寻找买家,而不是在交易达成后从卖方运往买方。它最终表明,对石油的需求远远低于供应。

不过,在同一篇文章中,朗利指出:“到目前为止,今年大部分原油供应过剩都被中国吸收了,中国自2025年初以来一直在囤积原油。”

根据路透社的报道,中国国有能源巨头今年和2026年将新建11个原油储存库,称中国能源行业正在利用当前的油价趋势,在油价较低的时候囤积原油。路透社的报道还指出,中国未来两年将增加的存储容量约为1.69亿桶,相比之下,2020年至2024年四年间增加的存储容量约为1.8亿至1.9亿桶。

中国是世界上最大的原油进口国,自今年年初以来,中国一直在以每天近100万桶的速度储备原油。跟踪中国石油进口与炼油量之差以了解需求的分析师表示,事实上,即使在国内需求不足的情况下,库存也推高了进口。这些事态发展提出了一个问题:在供应即将变得更加充足、价格因此更低的情况下,中国为什么要这样做?

答案可能与中国知道石油世界没有确定的事情有关,尤其是石油生产趋势。美国页岩油被认为是油价下跌的主要原因,而欧佩克+的减产计划也取消了,但美国页岩油产量增长正在放缓,就像价格下跌时一样。然后是欧佩克+及其闲置产能,几年前,这种闲置产能被认为是对供应安全保持冷静的一个原因,因为如果原油供应紧张,欧佩克+就会利用这种产能。

现在,在经历了近三年的生产限制后,恢复增产正在减少这种闲置产能,路透社在9月底的另一份报告中表示,如果需求激增,欧佩克+将无法做出强有力的回应。事实上,路透社的能源评论员罗恩·布索写道,欧佩克+一直没有达到其增产的目标。如果需求强劲,这可能会引起担忧,因为这表明它没有以前认为的那么多备用的产能。

国际能源署将闲置产能,定义为“可以在90天内达到并在较长一段时间内持续的产能水平”,这被认为是在欧佩克+为应对价格下跌而削减约5%的全球供应时,不要过于看好原油的原因,尽管欧佩克+表示无意动用这一产能。

现在,海上漂浮的石油被认为是在需求疲软的情况下预计会有更多供应的理由,尽管海上石油中的很多可能正在从其原产地转移到消费点。与此同时,每次提到对俄罗斯能源行业的更多制裁,都会推高油价,这表明贸易商对供应安全有一定的敏感性。这反过来意味着,供应过剩并不像根据报告看起来那么确定。行业专家认为,如果是这样的话,交易员们几乎不用关心对俄罗斯原油的任何制裁。