2025年10月28日,香港交易所内,一声锣响,八马茶业董事长王文礼与家族成员站在背景板前,笑容满面。屏幕上跳动的数字定格在80.1港元,较发行价暴涨60.2%。

这一刻,他等了十二年。

从深圳一家小小的茶叶店,到港交所市值近80亿的“高端中国茶第一股”,王文礼的创业故事里,不仅有祖传三百年的制茶技艺,更有一张精心编织、横跨安踏、七匹狼、高力控股的“亲家”关系网。

在八马茶业上市首日,资本市场用2684倍的超额认购,表达了他们对这个故事的热情。有财经媒体甚至算过,王文礼家族的这些“亲家”们,身家加起来轻松超过500亿。

这家公司表面卖的是茶叶,里头装的却是中国式商业智慧的真谛。

No.012684倍抢购,港股为何买单?

十年前,八马茶业首次冲击A股市场,却屡战屡败。2013年冲击深交所中小板,无果而终;2015年登陆新三板,三年后摘牌;2021年申请创业板,主动撤回;2023年转战深交所主板,再度撤回。

四次冲锋,全部折戟。

然而,转战港股后,八马茶业却创造了2684倍超额认购的奇迹,刷新港股茶企新股最高认购纪录。上市首日,股价收盘报93.35港元,较发行价上涨86.7%,总市值达79.35亿港元。

为什么A股不爱“喝茶”,港股却愿意“干杯”?在A股审核官眼中,八马茶业更像“高级农产品加工厂”,而非他们偏爱的“硬科技”公司。八马报告期内的研发费用率连1%都不到,很难证明自己是“创新型企业”。

茶叶行业太“散”了——全国有超过160万家涉茶企业,前五家公司加起来市场份额还不到6%。资本市场喜欢的是能通吃行业的巨头,而非“大一点的小作坊”。

但港股市场更务实——看重增长潜力、清晰的商业模式、健康的现金流和实实在在的分红能力。八马茶业给港股讲了一个动人的新故事:我是茶叶界的“茅台”,专做高端礼盒生意,利润厚得很。

招股书显示,其毛利率稳定在55%左右,2025年上半年净利率达11.3%。这意味着,每收入100块,净赚11块多。

八马还展示了自己的硬实力:线下门店3716家,全国第一;线上销售占比达35%,粉丝超4000万;铁观音销量连续十余年全国第一,武夷岩茶、红茶销量也是全国第一。

港股投资者一听,这个故事逻辑通啊:有强大的品牌和溢价能力,有遍布全国的渠道网络作为“护城河”,有标准化和科技化降本增效,财务数据还能持续赚钱。

于是,用2684倍的超额认购,投下了信任票。

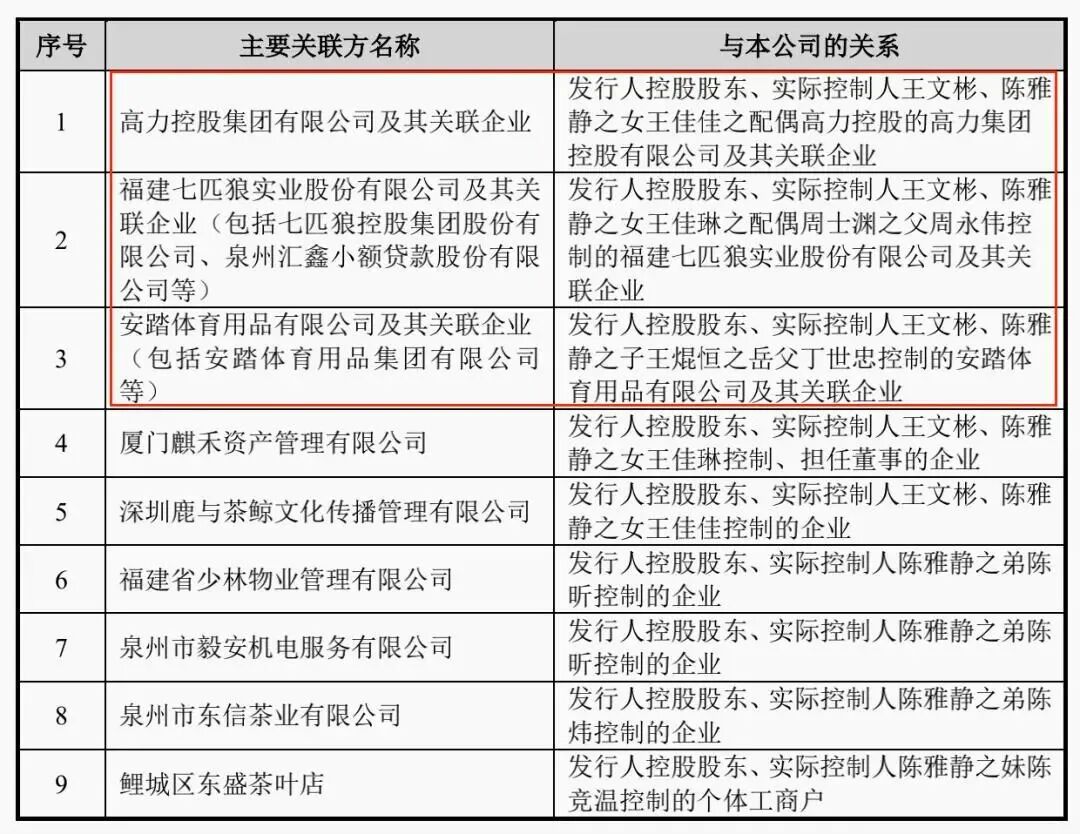

No.02安踏、七匹狼、高力控股,都是亲家如果说八马的商业故事是台前精彩纷呈的大戏,那王氏家族高超的联姻策略,就是最引人入胜的幕后剧本。

八马茶业的实控人是王文彬、王文礼、王文超三兄弟。他们做茶是把好手,但真正让八马在资本市场声名大噪的,是他们家“会结婚”的孩子们。

这张精心织就的关系网,被外界称为“泉州天团”或“闽商朋友圈”。

周力源与丁佳敏的世纪婚礼

大儿子王焜恒,娶了安踏体育创始人丁世忠的女儿丁斯晴。安踏是中国体育用品绝对的霸主,市值最高时超过3000亿港元,丁世忠家族身家超过百亿美元。

大女儿王佳琳,嫁给了七匹狼创始人周永伟的儿子周士渊。七匹狼是男装巨头,周家还控制着汇鑫小贷、百应控股等多家上市公司,是一个横跨服装、金融的资本系族。

二女儿王佳佳,嫁给了高力控股的实控人高力。高力控股是长三角地区的地产和能源巨头,总部在南京,资产规模庞大。

有财经媒体粗略算过,这三家亲家在2020年时的身家加起来,就轻松超过了500亿人民币。

这哪是普通的结婚,分明是三家“上市公司”或“准上市公司”对八马进行的、没有法律文本但效力惊人的“战略入股”。

这种深度的绑定,带来的绝不仅仅是茶余饭后的八卦谈资,更是实实在在、看得见摸得着的商业资源。

首先是顶级信用背书。你去跟投资人、银行谈融资,轻描淡写地提一句“安踏的丁总、七匹狼的周总,都是我们亲家”,对方的信任度和兴趣度会瞬间提升好几个等级。

其次是实实在在的业务协同。招股书里明确写着,八马茶业与安踏系、七匹狼系企业之间存在茶叶采购、场地租赁等关联交易。

想象一下:“给安踏数万员工发节日福利茶,在七匹狼的商业综合体里开个形象店,都是水到渠成的事情”。

其三是深厚的圈子文化与信息源。早在2011年,八马举办赛珍珠铁观音全球品鉴会,安踏丁世忠、七匹狼周永伟、特步丁水波等泉州商帮大佬就亲自站台捧场。

在这个顶级商圈里,宝贵的商业信息、投资机会、人脉资源的流动,远比外界想象的要频繁和深入。

当然,这种盘根错节的关系也引起了证监会的警惕,反复问询是否存在利益输送。

但无论如何,这张强大的关系网,为八马茶业构筑了一条又深又宽的“护城河”,让它在冲击IPO的漫长征途中,拥有了寻常企业难以企及的底气、资源和风险抵御能力。

No.03从深圳小店到港股上市公司

八马茶业的故事,始于福建安溪西坪镇尧阳村的一片片茶田。

1992年,王文礼从福建师范大学毕业后,进入深圳法制报社工作。在一次同事聚会中,二十一杯的咖啡与家乡每斤几块钱的铁观音之间价格的强烈对比,让他意识到了“品牌”的重要价值。

受到这一启发,1997年王文礼将拥有百年传承的家族茶厂正式更名八马茶业,在深圳开出首家“八马茶业”连锁店,开启了品牌化运营之路。

在同行聚集在清香型铁观音市场时,王文礼展现出了独特的商业眼光——专注于小众的浓香型铁观音,推出分级价位茶叶单品,这一差异化战略为八马后续发展奠定了坚实基础。

然而,危机在2012到2013年叠加爆发:农残风波重创铁观音品类,同时,受政策影响,高端礼品市场受到重创。

八马茶业被迫转型,关闭一二线城市亏损的旗舰店,推出“自饮茶”产品线,并启动全品类战略。

从单一的铁观音品类起家,到覆盖六大茶类的全品类巨头,是八马穿越行业周期的关键一步。

在铁观音市场遇冷时,八马果断启动全品类战略,并基于强大的供应链整合能力,在全国主要茶产区建立采购网络,与优质茶园合作。这不仅帮助企业度过了品类衰退期,也有效分散了单一品类依赖的风险。

八马很聪明,它不追求所有茶叶都自己种、自己炒。它采取的是“抓大放小”的策略:只自产最核心、最能体现技术壁垒、利润也最厚的品类,比如看家本领铁观音和部分武夷岩茶、红茶。

而对于普洱茶、白茶、黑茶等其他品类,则通过OEM(代工生产)模式,寻找符合标准的工厂生产,最后贴上八马的品牌来卖。

报告期内,自产产品的收入占比从37%提升到了56%,说明它正在不断加强供应链的掌控力,把核心命脉抓在自己手里。

在福建的现代化生产基地,你能看到传统与现代的交融:一边是非遗大师的品控,另一边是高度自动化的生产线。

八马茶业持续投入资金建立智能化、数字化、信息化生产线,打造了行业领先的“超级工厂”。

已拥有曾获中国茶科技创新大赛特等奖的第六代智能化生产线,以及全球首条智能化、数字化、信息化的武夷茶精加工生产线。

No.04加盟商流失,年轻人不买账

成功上市,对于八马和整个中国传统茶行业来说,绝对是一个值得载入史册的里程碑。它证明了,依靠传统技艺和现代商业结合的道路,能够获得顶尖资本市场的认可。

但这张沉甸甸的上市证书,更像是一张进入更高阶赛场的入场券,后面的比赛,规则更严,观众要求更高,竞争对手也更强大。

敲钟之后,八马面前摆着三道必须回答的、关乎长期价值的“必答题”。

第一题:如何打破“有品类,无品牌”的行业千年魔咒?在中国,茶叶的名气,大多属于地域公共品牌,比如西湖龙井、安溪铁观音、云南普洱茶。

但具体到企业品牌,除了行业内,普通消费者能叫出名字的寥寥无几。八马要做的,是让自己“八马”这个商标,比“铁观音”这个品类更值钱。

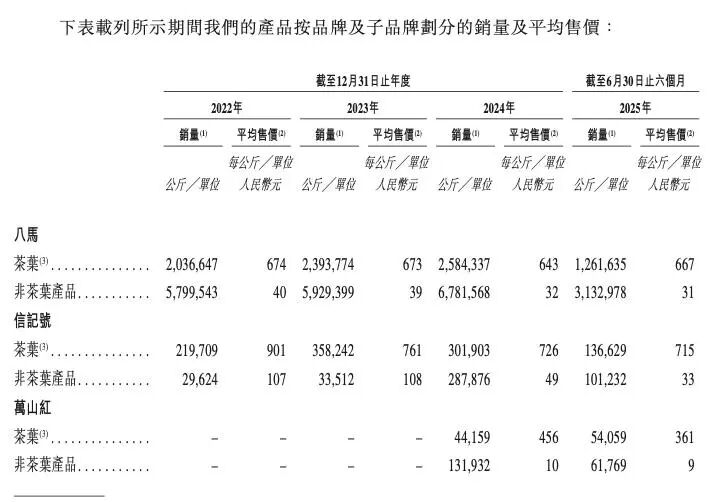

它已经开始布局多品牌,比如专注高端普洱茶的“信记号”,以及瞄准年轻人和女性消费者的“万山红”。

但这条路刚起步,“万山红”的声量和体量还非常小,能否成功,仍需时间验证。

第二题:如何打动年轻人,打破“次元壁”?八马不能只在“下一个路口”等现在的年轻人慢慢变老、口味变重、爱上传统茶。

它必须主动出击,打破文化和新消费习惯之间的“次元壁”。它尝试过子品牌“小马茶趣”做新式茶饮,也推出了“万山红”的冷泡果茶系列。

但和喜茶、奈雪这些早已在年轻人心智中占据地位的品牌比起来,声量还太小。

让追求便捷、口味多元的年轻人爱上复杂、需要仪式感的原叶茶,比让他们喝一杯奶茶难太多了。这需要产品形态、营销方式、渠道场景的全方位革新。

第三题:如何平衡“传统的魂”与“现代的体”?茶叶最大的魅力,在于其深厚的文化底蕴和匠心独具的手工技艺。

但要做大做强,要实现规模化、可持续增长,钥匙又在于标准化、工业化和数字化。八马需要在这两者之间找到一个精妙的、动态的平衡点:

既不能丢了“非遗传承”的灵魂和故事,那是品牌溢价的核心;又要能用现代化的管理、技术和语言,向资本市场和年轻消费者,讲出关于稳定、健康、可复制的新故事。

这其中的拿捏,考验的是最高管理层的智慧和战略定力。

No.05中国茶产业未来征途

八马茶业的港股上市,像一则生动而深刻的中国商业寓言。它告诉我们,最传统、最接地气的生意,只要模式清晰、财务健康,也能插上资本的翅膀,飞向更广阔的舞台。

它让我们看到,在现代化的公司制度外壳下,深厚的家族血缘与地缘人情网络,依然在中国的商业社会中扮演着不可或缺的角色,提供着独特的韧性与资源。

更重要的是,它也清晰地揭示了一个趋势:资本市场最终认可的,不是你有多古老的故事,而是你能否展现出可复制、可增长、可持续的现代企业能力。

从“农产品”到“消费品”,从“手艺”到“标准”,从“关系营销”到“品牌营销”,这是一条所有中国传统产业巨头都必须完成的蜕变之路。

这杯从1723年(清雍正年间)飘香而来的铁观音,历经王氏家族十三代人的守护,如今带着港股代码6980.HK的印记,进入了全球资本的视野。

它的故事,关于传承,更关于突围。根据八马茶业披露的募集资金用途显示,公司拟将35%用于扩建公司的生产基地及建造新生产基地;

20%将用于提升公司的品牌价值,以及扩大公司的产品组合;15%将用于为公司拓展及优化线下网络提供资金。

10.0%将用于提升公司业务运营的数字化水平;10%将用于收购或投资于中国茶行业的参与者;10.0%将用作营运资金及一般企业用途。

上市不是终点,而是它必须打赢的、关于品牌年轻化、管理现代化和增长可持续性的新一轮、更艰难的生存之战。它的每一步,都将继续为中国成千上万的同路人,照亮前行的方向。

结语:八马茶业的故事,说复杂也复杂,说简单也简单。它不是什么神秘的资本操作,而更像是一种中国特色的商业加速器。

在信任成本极高的商业环境里,它用最传统也最牢固的姻亲关系,为八马快速构建了信任、提供了资源、降低了风险。

你可以不认同这种方式,但无法否认,在八马从深圳一家小店冲向港股上市的漫长征途中,这张网络确实提供了寻常企业难以企及的“燃料”和“导航”。

如今,锣声已响,八马拿到了资本市场的入场券,但真正的考试才刚刚开始。

它要向年轻人证明,古老的原叶茶不比奶茶和咖啡逊色;它要向投资者证明,自己不仅能靠“人情世故”赚钱,更能靠产品和品牌持续增长。

茶叶,终究是要喝的,而不能只是拿来“看”的。八马接下来的路,就是要把资本和关系赋予它的光环,真正转化为消费者杯中的茶香。这条路,比上市更难,也更有价值。