今日(4月29日)是五一长假前的倒数第二个交易日,A股开盘前迎来多空消息交织的格局,政策面利好持续释放与节前避险情绪形成博弈,市场大概率延续结构性分化走势,需重点关注政策落地力度与资金流向变化,谨慎应对短期波动。

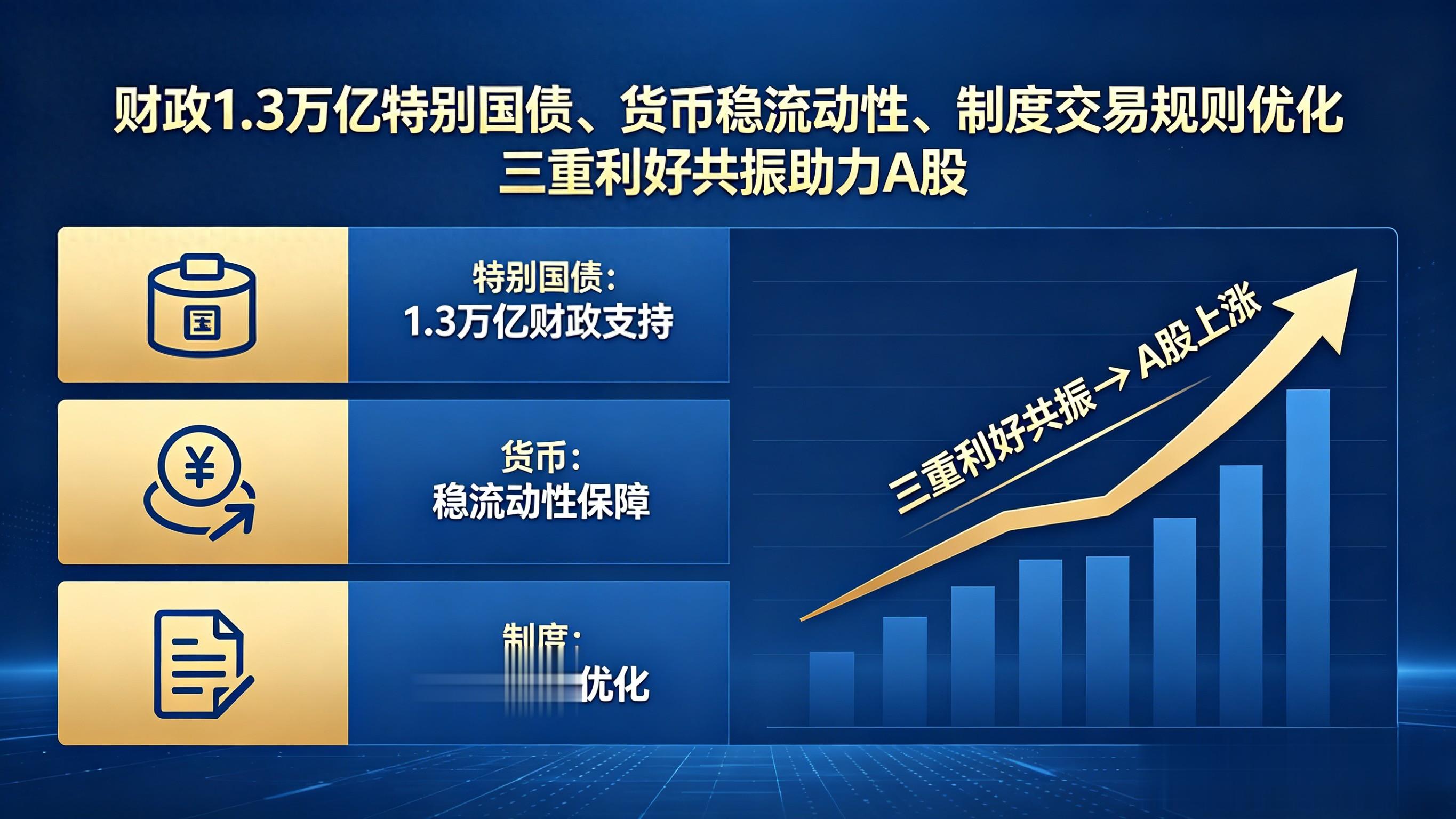

政策面呈现多重利好托底态势,成为市场重要支撑。首批1190亿元超长期特别国债今日正式上市,全年规模达1.3万亿,其中8000亿投向新基建、高端制造,2000亿用于设备更新,2500亿补贴消费以旧换新,直接利好相关产业链上下游,长线为A股注入资金活力。同时,央行4月27日开展4000亿元MLF操作,超额续作1000亿元,利率维持2.5%,确保中长期资金面稳定,助力市场估值修复。此外,沪深交易所修订交易规则,7月6日起实施盘后交易覆盖全A股等优化举措,长期利好券商、小盘股活跃度提升,进一步增强市场信心。

图1:政策面呈现多重利好托底态势

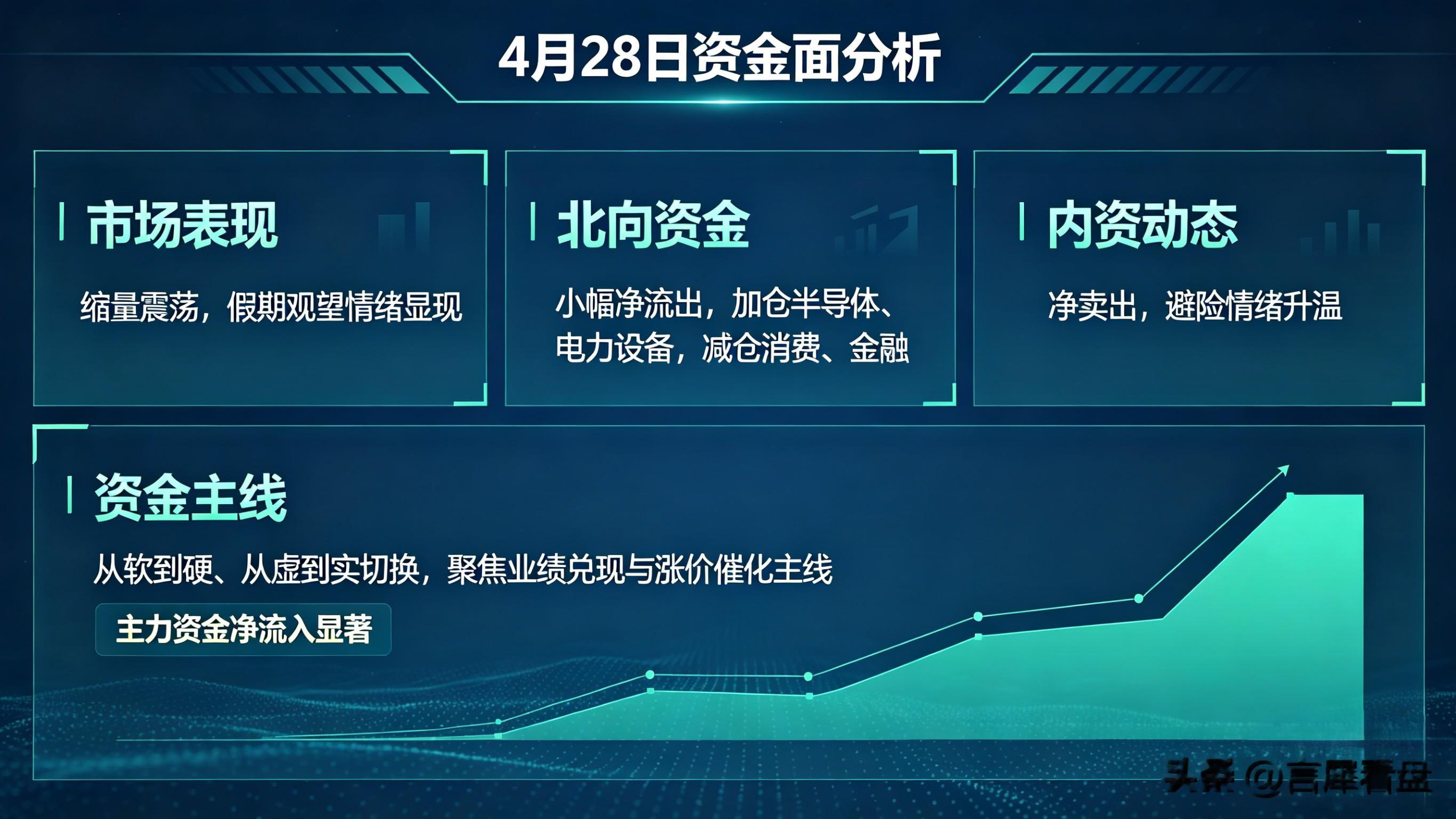

资金面方面,昨日(4月28日)市场呈现缩量震荡特征,沪深两市成交较前一交易日继续缩量,假期观望情绪进一步显现。北向资金近期呈现小幅净流出态势,重点加仓半导体、电力设备板块,减仓消费、金融板块,而内资净卖出规模较大,反映出场内资金避险情绪升温。从板块资金流向看,半导体行业主力资金净流入显著,成为吸金主力,而纯题材炒作板块资金持续流出,资金“从软到硬、从虚到实”的切换趋势明显,聚焦业绩兑现与涨价催化主线。

图2:昨日4月28日资金面分析

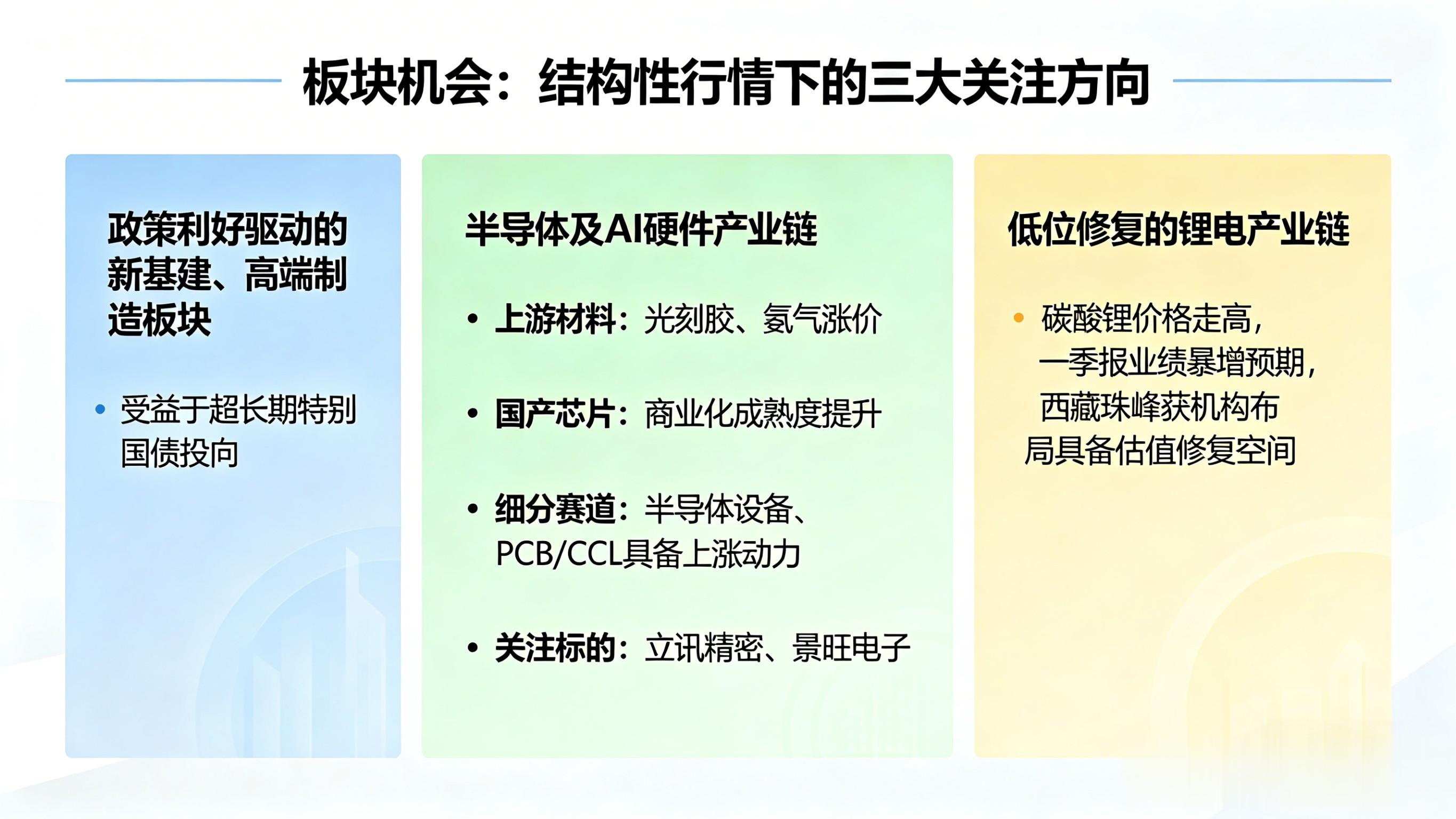

板块机会上,结构性行情特征依然突出,可重点关注三大方向。一是政策利好驱动的新基建、高端制造板块,受益于超长期特别国债投向,相关细分领域有望获得资金青睐;二是半导体及AI硬件产业链,光刻胶、氦气等上游材料涨价,叠加国产芯片商业化成熟度提升,半导体设备、PCB/CCL等细分赛道具备持续上涨动力,立讯精密、景旺电子等龙头标的值得关注;三是低位修复的锂电产业链,碳酸锂价格持续走高,叠加一季报业绩暴增预期,西藏珠峰等标的获机构布局,具备估值修复空间。

图3:板块机会,可重点关注三大方向

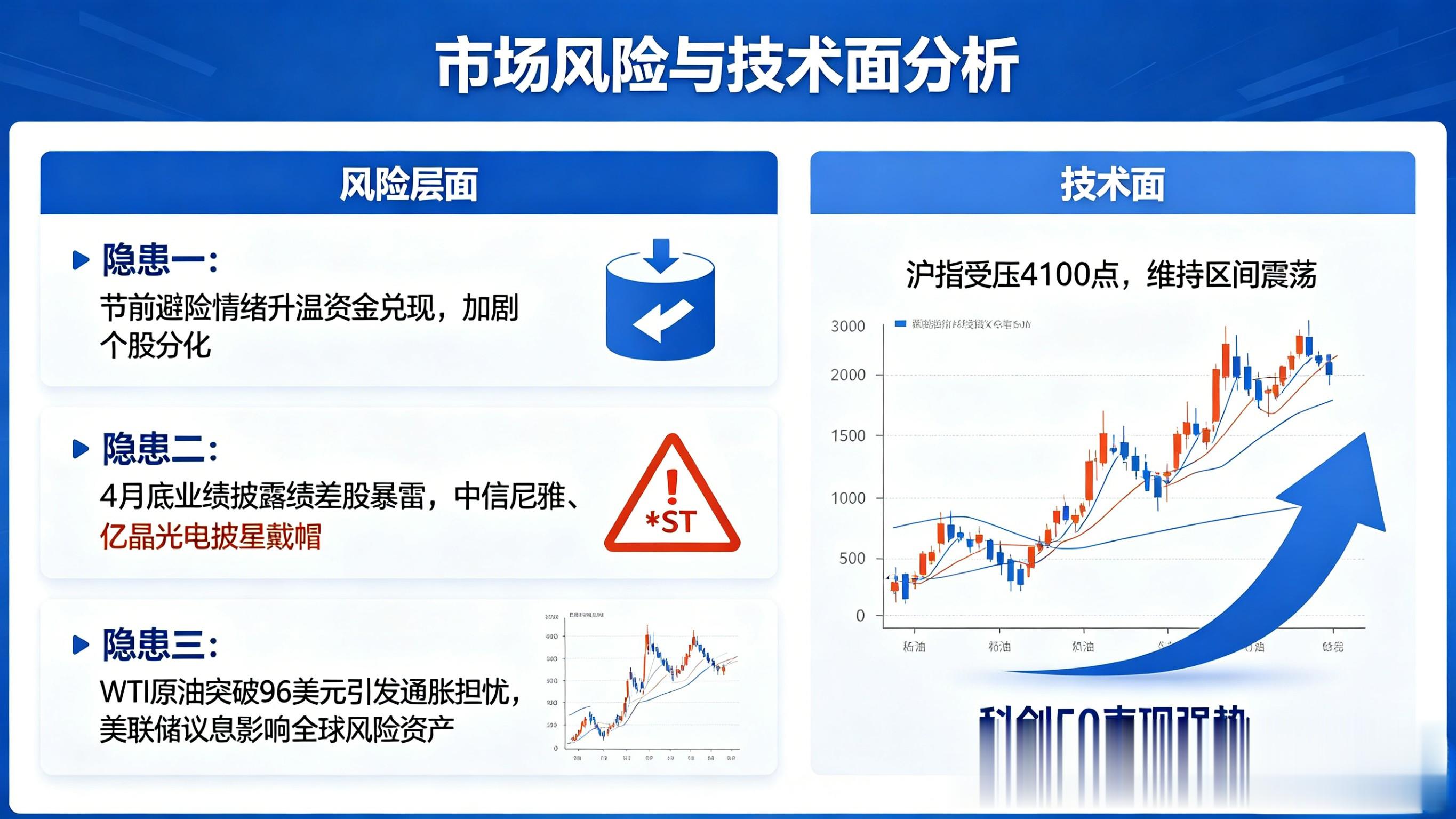

风险层面需重点警惕三大隐患:一是节前避险情绪升温,部分资金存在兑现需求,可能导致交投进一步清淡,加剧个股分化;二是4月底业绩披露进入最后冲刺阶段,绩差股集中暴雷风险仍未解除,中信尼雅、亿晶光电等个股今日披星戴帽,可能拖累相关板块情绪;三是外部扰动仍存,WTI原油突破96美元引发通胀担忧,美联储今日议息可能影响全球风险资产走势,间接传导至A股。技术面上,沪指持续受压于4100点下方,套牢盘压力较大,短期上攻乏力,大概率维持区间震荡,而科创50表现强势,成为市场趋势锚点。

图4:市场风险与技术面分析

综合来看,今日A股开盘后大概率延续缩量震荡、结构性分化的走势,政策托底为市场提供支撑,而节前避险情绪与业绩暴雷风险则构成压制。操作上建议保持理性,控制仓位在4-5成左右,聚焦政策利好与业绩双优的硬科技主线,坚决回避纯题材炒作、绩差爆雷个股及高位未充分换手标的,耐心等待确定性机会,谨慎应对节前短期波动,为节后行情布局做好准备。