在出口退税的行政监管中,一个关键且常被误解的规则是:供货企业的“购进业务虚假”,是一个独立于“虚开发票”的法定不予退税事由。税务机关无需先行或同时将发票定性为“虚开”,即可直接以“业务真实性缺失”为由,作出不予退税、追回已退税款,并适用增值税征税政策的处理。这一规则的核心在于,业务真实性是退税权的根基,而非仅看发票形式是否合规。

一、政策依据:时间节点与核心条款

这一处理规则有明确的政策依据,并随着税收法规的更新而进一步强化。

1.2026年1月1日(不含)之前

核心条款:《国家税务总局公告2013年第12号》第五条第(九)项第12目明确规定,供货企业销售的外购货物,其购进业务为虚假业务的,按《财税〔2012〕39号》文件第七条第(一)项第4目和第5目规定,适用增值税征税政策,即不退税、按内销征税。

辅助依据:《国家税务总局公告2013年第65号》第十二条也规定,在审核《出口货物转内销证明》时,若发现存在此类情形,不得出具该证明。

2.2026年1月1日(含)之后

最新依据:《国家税务总局公告2026年第5号》(即新版《出口业务增值税和消费税退(免)税管理办法》)第五十七条,再次明确将“供货企业销售的外购货物、服务、无形资产,其购进业务为虚假业务”列为适用增值税征税政策的情形。

程序限制:该办法附件1第30条进一步规定,存在上述情形的,不得申请开具《出口业务转内销证明》。

二、核心逻辑:业务虚假≠发票虚开,处理路径完全不同

理解这一规则的关键在于区分“业务虚假”与“发票虚开”这两个概念,它们在法律定性、认定标准和行政处理路径上存在本质区别。

虚开发票:是针对发票开具行为的定性,依据《发票管理办法》,指开具与实际经营业务情况不符的发票。其关注点是发票本身的合规性。

购进业务虚假:是对整个交易链条真实性的否定,指企业并无真实购进货物、服务或无形资产的事实(如无货交易、票货分离、虚构采购)。其关注点是业务实质。

基于此,税务机关的税务处理优先级是:

1.直接否定退税资格:只要查实“购进业务虚假”这一客观事实,税务机关便可直接依据《税收征收管理法》及增值税相关法规,认定纳税人“不符合退税条件”或“提供的资料不实”,从而作出不予退税、按内销征税的处理决定。这一处理完全独立于对发票是否虚开的定性。

2.后续叠加处理:如果在此过程中,同时查实发票存在虚开行为,则会在上述处理的基础上,叠加虚开发票的行政处罚(如罚款、移送司法)。

三、后果辨析:为何“不退税”不等于“零影响”

实务中,部分企业可能存在侥幸心理,认为“既然发票有问题,大不了不要退税,出口免税或转内销抵扣也行”。但这种想法忽略了“购进业务虚假”带来的严重后果,其影响远超简单的“不退税”。

无法享受出口免税:一旦被认定为“购进业务虚假”,不仅无法退税,连出口免税政策也无法适用。

视同内销征税:企业需要按照内销业务计算缴纳增值税(销项税额)。

进项税额不得抵扣:对应虚假购进业务的进项税额必须转出,不得用于抵扣。

《出口业务转内销证明》受阻:外贸企业将无法取得该证明,意味着即使想将货物转为内销,其对应的进项税额也无法进行抵扣。

以一组数据为例:假设企业进货金额为113万元(含13万元进项税额),出口金额也为113万元。

正常退税情况下:

企业可获得13万元退税款,出口环节免征销项税,实际税负为0。

被认定为“购进业务虚假”后:

进项税13万元被转出,不得抵扣。

出口收入113万元视同内销,需按13%税率缴纳销项税13万元。

企业合计损失为:13万(进项损失)+13万(销项支出)=26万元。

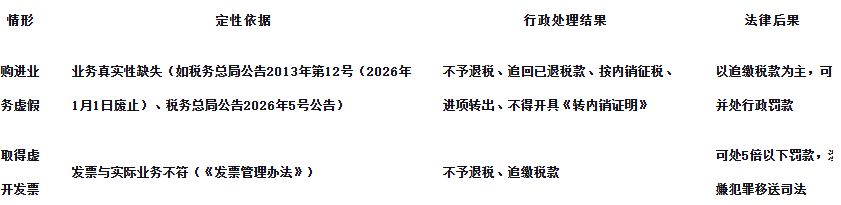

四、实务中的两种处理路径对比

为更清晰地展示区别,现将两种情形的处理路径对比如下:

五、结论:行政处理与刑事定性的分离

综上所述,“购进业务虚假”是独立于“虚开发票”的法定不予退税事由。税务机关在退税行政审查中,可以穿透发票形式,直接基于对资金流、货物流、单据流等证据链的调查,锁定“无真实交易”的事实,并据此作出行政处理。

这种“行政处理优先”的模式,体现了税务机关打击骗取出口退税行为的决心和效率。它既是对退税权法定前提(真实交易)的坚守,也是对纳税人“以票抵税”错误认知的纠偏。

因此,对于所有出口企业而言,必须清醒认识到:出口退税的根本在于业务的真实性,而非发票的形式合规。任何试图通过虚假购进获取退税或规避税负的行为,都将面临远超预期的税务风险和经济损失。