随着辅助驾驶加速走入寻常百姓家,“出事谁担责”正从技术探讨变成现实焦虑。今年以来,多家车企纷纷加码保障机制,行业竞争悄然从“能力比拼”迈入“责任较量”新阶段。

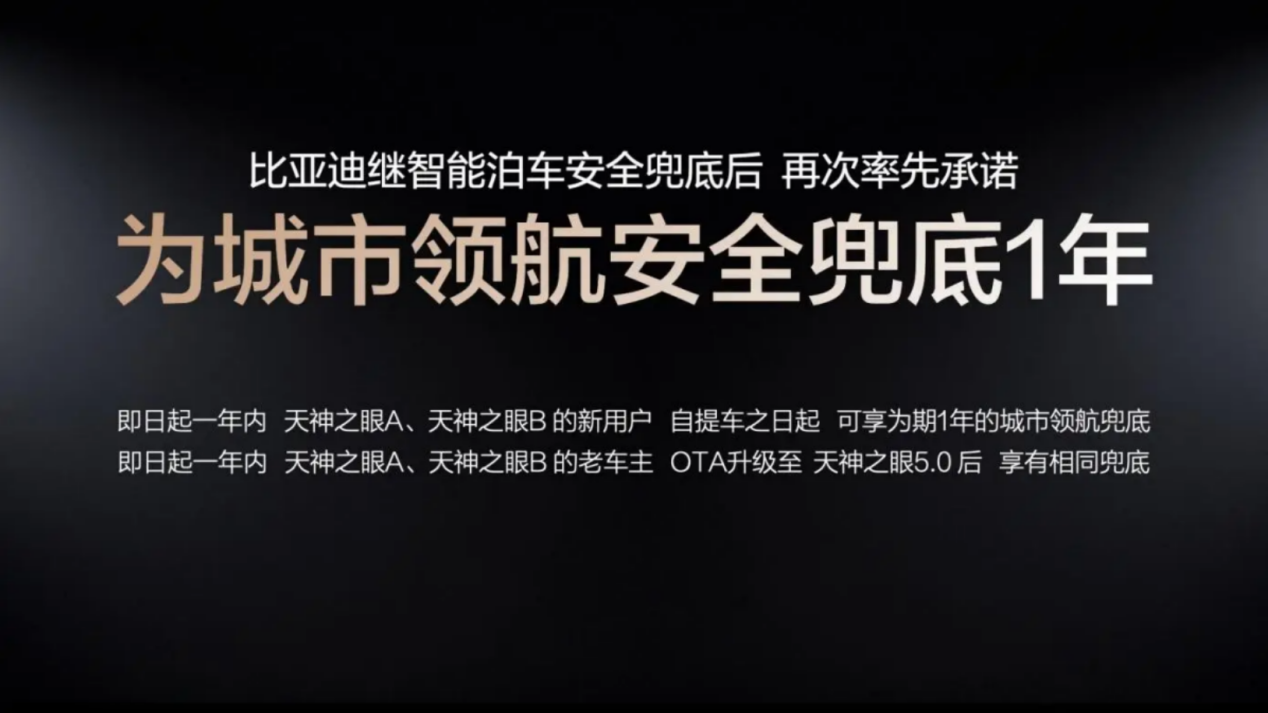

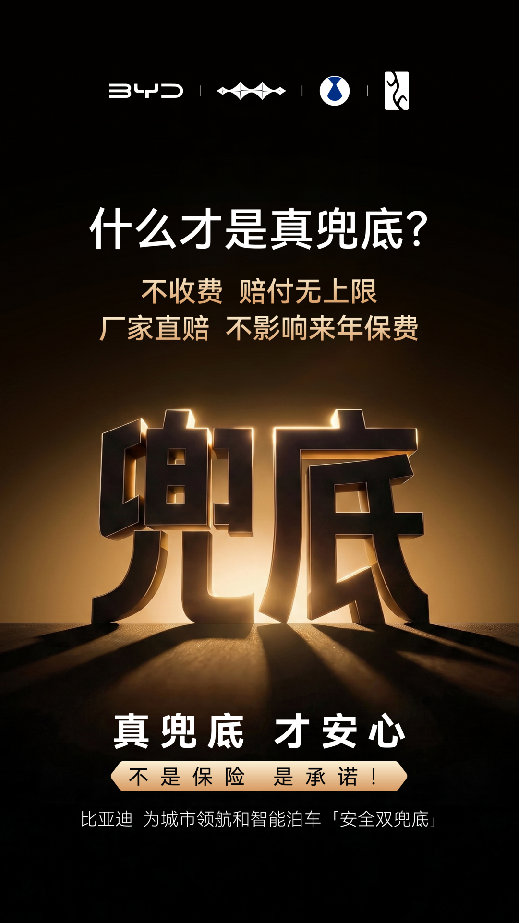

今年5月,比亚迪率先抛出“企业直赔”方案:天神之眼A、B用户可享一年城市领航兜底权益,合规使用下发生本车有责事故,车辆维修、第三方财产及人身伤害等损失均由比亚迪直接承担,不设赔付上限,不向用户收费,且无需出险、不影响来年商业险保费,不掏钱畅享权益。

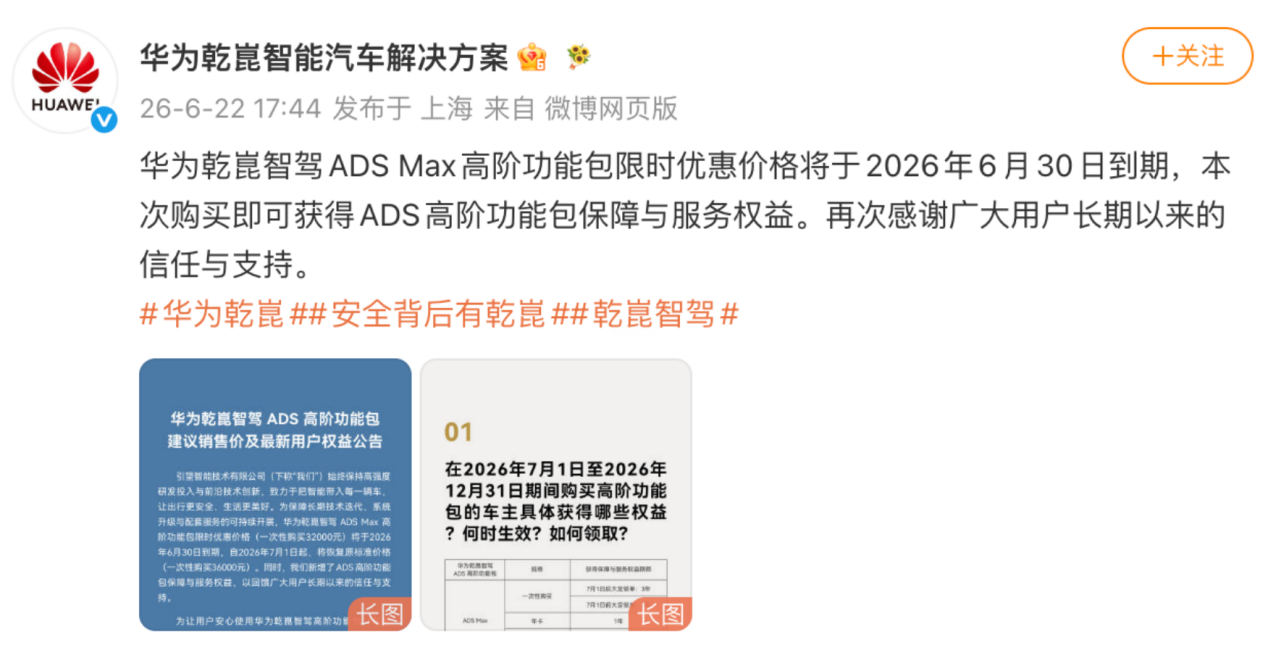

紧随其后,华为乾崑智驾将ADS高级功能包调至36000元,同步升级“智驾无忧”权益:保障年限延至3年,车损赔付上限提至10万元。但规则要求用户先报警定责、走商业险理赔,超出部分再由权益补偿。

两类模式表象相似,实则差异明显。比亚迪式直赔不依赖交强险或商业险,事故责任若归因辅助驾驶,车企直接买单,用户保费记录不受波及。而“智驾险”多为车企与保险公司联合定制,需用户付费或随高阶包附送,出险后先走商业险,再由“智驾险”弥补次年保费上涨及折旧损失,且赔付有上限。简言之,前者是车企在前端兜底,后者是在保险后端加一层缓冲。

对消费者而言,营销话术之外更应紧盯关键细节:是否额外付费?是否绑定高阶包?有无赔付上限?事故后是否必须先走商业险?会不会影响未来多年保费?只有逐条厘清,才能看清“兜底”真相。

辅助驾驶普及越深,用户对边界与责任的判断越理性。未来,用户不仅在意“能否少接管”,更会追问“出了事谁真负责”。智能驾驶的终局,不只是技术参数的较量,更是信任机制的竞争。谁能将能力转化为清晰、可信的责任承诺,谁才更可能赢得用户真正的放心。