去银行存钱,10万变7万。

河南焦作两位老人,8年前走进某银行,想存点养老钱。柜员热情推荐“强制储蓄、养老补充”产品,每月存500元,连续存10年,利率比存款高,还送意外险重疾险。

听起来多好,老人信了。

8年过去,累计投入近10万。今年想取钱,银行告知:这不是存款,是保险。退保?只能拿回7万。3万块钱,就这么没了。

银行说销售流程合规,风险已告知。老人家属说,合同上“没有本人任何签字”,55岁的老人“不具备独立操作手机银行的能力”。

谁在说谎?可能都不重要。

你有没有想过,银行财报的漂亮数字里,有老人缩水的养老钱。

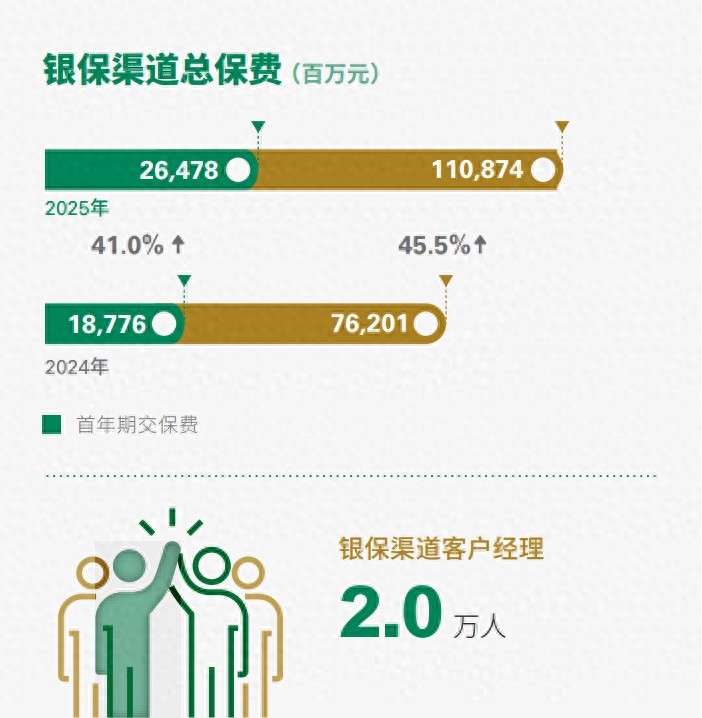

银行中收的狂欢2025年,国有六大行中间业务收入全面回暖。

农业银行代理业务收入暴涨7.8%。邮储银行卖出的长期保险,保费超过1000亿。中信银行代销保险的规模,接近250亿,年增长四分之一。

股份制银行也非常凶猛。平安银行2025年代理个人保险收入12.92亿元,猛增53.3%。“零售之王”招商银行,财富管理手续费及佣金收入也增长了21.39%。

这些数字出现在财报里,就是经营稳健,转型成功的证明。分析师用“中间业务收入占比提升”来赞美它们“盈利结构优化”。股价可能会因此涨一点。

但很少有人把这些冰冷的百分比,翻译成普通人的命运。

那位河南老人的3万元,成了87.8%惊人增长里的一粒灰。成千上万3万元,堆起了银行那1000多亿的长期期交保费。这就是银行“大财富管理”战略的B面:当银行不满足于赚存贷的薄利,决心要从代销中赚钱时,每一个走进网点的储户,尤其是对银行有着天然信任的老人,都成了潜在的业绩。

这是阳谋。净息差收窄,银行靠存贷差吃饭的日子不好过了。去年三季度,42家A股上市银行手续费及佣金净收入合计5782亿元,同比增长4.60%。银行得找新饭吃。

中间业务收入,成了那碗新饭。

柜员的KPI,老人的养老钱

柜员的KPI,老人的养老钱银行网点不再是储蓄所,变成了金融超市。存款、理财、保险、基金、贵金属……这些产品被包装成各式各样的形式,等待着被推销。柜员也变成了销售员,然后才是服务者。

驱动这一切改变的,是新的考核指标。以前看存款规模,现在看中收贡献。卖出一份10年期的投连险,佣金比办一笔定期存款高得多。

于是,一套销售话术诞生了,精准地瞄准了老年人的心理弱点和真实需求。

“强制储蓄”“养老补充”“产品”...这些话术,听起来有纪律性,符合老人的节俭心理,蹭上了国家养老战略热点,还模糊了存款和保险的界限。

但没人告诉老人,某行保诚【金福连】是两全保险(投资连结型)。没人说清楚,投连险收益完全浮动,可能亏损。更没人强调,提前退保损失惨重。

老人以为自己在存钱,实际上在买一份需要连续缴费10年、流动性极差、风险不低的保险产品。这是一场从开始就注定不对等的交易。

监管的“双录”,现实的漏洞

监管的“双录”,现实的漏洞2017年,保监会就要求,向60岁以上投保人销售保险期间超过一年的人身保险产品,必须“双录”——录音录像。记录销售过程,确保消费者知情,从而固定证据,保护双方权益。

7年过去了。

本案中,老人家属称合同上“没有本人任何签字”。银行的解释是老人是通过“手机银行、网上银行”操作。但55岁的老人,连智能手机都用不熟,怎么独立完成线上投保?

更大的可能性是,在柜员或客户经理“我帮您操作一下,很快的”、“这里点一下确认就行”的热情“协助”下,老人的手机被自然接过,手指被引导着在屏幕上点击,那些关乎风险的关键提示页面,在来不及阅读甚至看不清的瞬间就被滑过。

所谓的双录,在线上场景下几乎无法有效覆盖这一过程,即使有,也可能只是录制了老人最后点头说好的画面。

数字鸿沟在这里就成了精准收割的工具。银行一方面大力推动数字化转型,要求客户(包括老人)适应线上操作,另一方面又巧妙利用老人对数字界面的陌生和操作困难进行代操作。

双录政策成了摆设。监管要求成了形式。

银行的回应,资本的冷漠银行是怎么回应的?

“销售流程合规”“已告知风险”“可通过手机银行操作”。这些措辞将银行置于一个看似无懈可击的制度之中,把复杂的个案矛盾简化成对流程的形式判断,而回避了对销售实质的质问。

但媒体曝光的一段录音显示,这家银行的营业经理说:“必须先下架视频才给签协议。”

意思是,舆论压下来,我就赔。舆论过去了,这事就算了。

更讽刺的是,春节前银行、保险公司和销售人员已与家属达成了口头协议:赔付本金损失的80%,银行额外支付三年节日补偿,销售人员个人再赔偿2000元。

年后,不认了。

为什么?因为赔钱影响业绩。因为承认错误影响声誉。因为在中收狂欢的报表上,一个老人的3万块钱,不过是小数点后的数字。

这不是个案,是系统河南这两位老人不是第一个,也不会是最后一个。

2025年,某大行银行代理保险长期期交保费销量1034.06亿元。这1034亿里,有多少是老人以为的“存款”?

另一家银行代理业务增长87.8%。这87.8%的增长里,有多少是靠“养老储蓄”的话术换来的?

银行在转型。从规模驱动转向价值驱动,从利息收入转向中间业务收入。

确实,转型需要代价。

只是这代价,不该由老人的养老钱来付。

当养老钱成了银行中收报表上的数字,当“强制储蓄”成了销售话术,当“双录”成了形式,我们该警惕的不是某个柜员的违规,而是整个系统在压力下的变形。

老人的10万变7万,不是偶然。是银行太饿,饿到顾不上吃相。