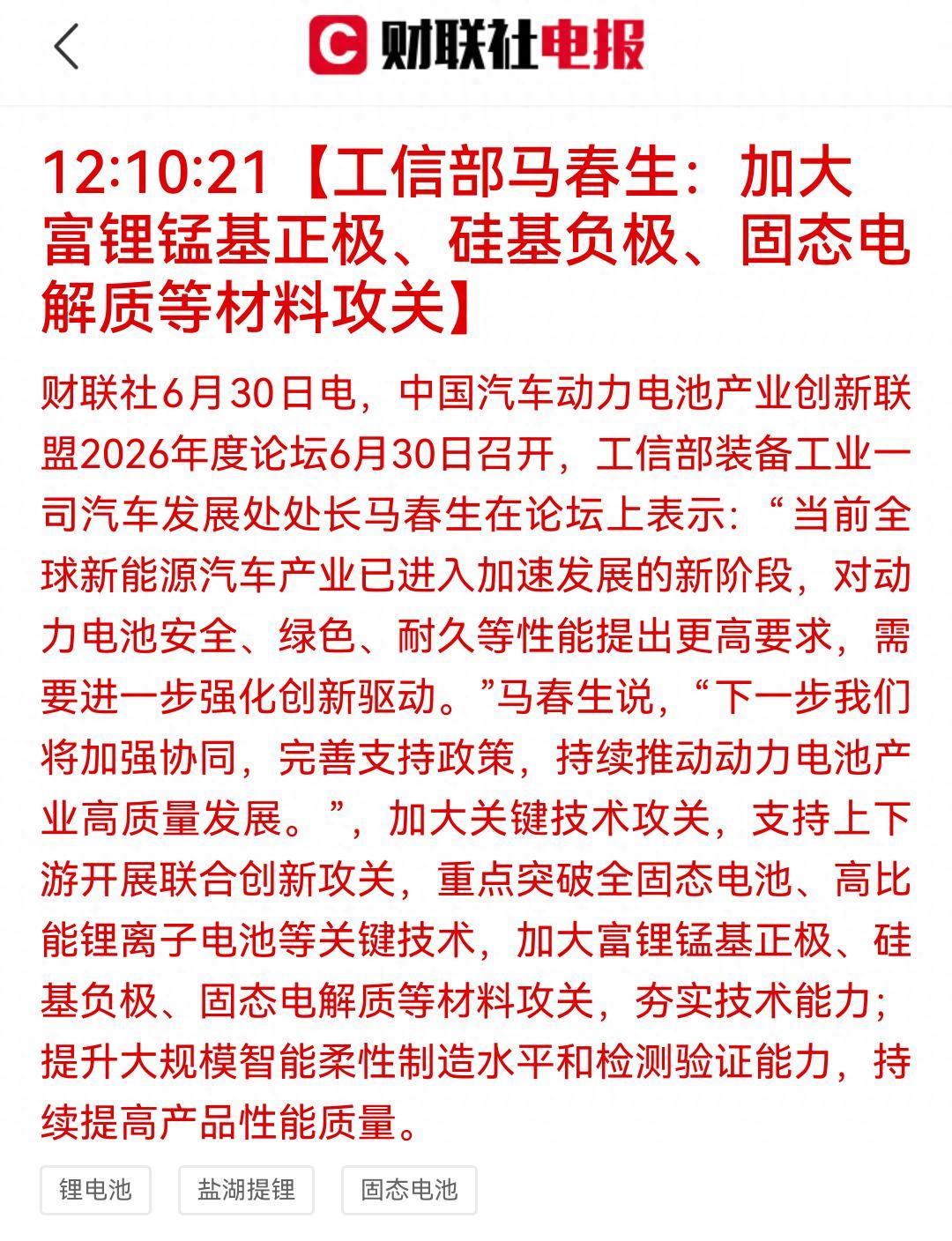

2026 年动力电池处于液态向固态切换的过渡段。全固态 TRL 约 4 级,距车规量产尚远,但半固态已在高端车型和 eVTOL 小批量装车。材料端迭代早于电芯,液态的"磷酸铁锂 + 石墨"被替换为富锂锰基正极、硅基负极、固态电解质三条主线,是当前产业攻关与资本重叠度最高的区域。

一、锂锰基正极(富锂锰基,适配高压固态体系)

湘潭电化(002125)

单晶富锂锰基路线,锰矿—EMD—富锂一体化布局。千吨级产线落地,送样宁德时代、清陶能源、卫蓝新能源、国轩高科。半固态用正极已通过客户中试验证。北向持仓。

红星发展(600367)

高纯锰 + 自研硫化物电解质双线,锰源自给。硫化物电解质吨级出货,客户覆盖宁德时代、丰田、卫蓝新能源。产品同步迭代适配全固态。北向持仓。

当升科技(300073)

富锂正极 + 固态电解质双布局,克容量 300mAh/g 以上。供货清陶能源、卫蓝新能源、孚能科技,切入 eVTOL 高镍-固态体系。社保持仓,北向持仓。

容百科技(688005)

高镍 + 富锂-硫化物复合正极,吨级出货。与丰田合作开发硫化物体系。北向持仓。

国轩高科(002074)

自研"金石"全固态,富锂锰基正极路线。电芯 360Wh/kg,2026 年启动 GWh 级中试。大众持股 24.29%,海外车规协同。北向持仓。

金龙羽(002882)

富锂锰基专利 + 半固态中试,主业电线电缆。送样广汽、比亚迪路测。固态业务属孵化阶段,未形成规模化营收。

丰元股份(002805)

磷酸铁锂 + 富锂锰基双线,半固态中试推进。与部分固态电芯厂对接送样,山东基地一体化配套。主业锂电正极,固态处技术储备阶段。

二、硅基负极

贝特瑞(835185,北交所)

全球负极龙头,硅基比容量 2000mAh/g 以上。金属锂负极中试,供货宁德时代、卫蓝新能源。北交所流动性折价,固态负极技术储备较完整。

璞泰来(603659)

负极 + 涂覆 + 设备一体化,布局锂金属负极。固态配套覆盖"负极—涂覆—设备"链条。社保持仓。

杉杉股份(600884)

硅基负极量产,人造负极市占居前。四川、云南、内蒙古一体化基地投产。半固态负极已通过客户验证。

中科电气、翔丰华、博迁新材:硅基 / 纳米硅配套环节。

三、固态电解质(分三条路线)

硫化物

天赐材料(002709):LiTFSI 市占 60% 以上,布局硫化物前驱体,2026Q4 起供宁德时代硫化物体系。社保持仓,北向持仓。

多氟多(002407):6N 超纯硫化锂量产,国内市占 40% 以上,专供宁德凝聚态,订单排至 2027。北向持仓。

恩捷股份(002812):硫化锂粉体 + 固态专用电解质膜。湿法隔膜全球份额领先,跨界固态电解质。

瑞泰新材(301238):LiTFSI 核心供应商,配套天赐、多氟多链条,电解液添加剂延伸至固态前驱体。

氧化物(半固态落地较早)

国瓷材料(300285):LLZO 石榴石粉体,批量供清陶、卫蓝、比亚迪,半固态耗材属性,兑现节奏靠前。社保持仓,北向持仓。

上海洗霸(603200):LLZO 吨级量产,参与国标起草。水处理跨界,固态为第二曲线。社保持仓,北向持仓。

三祥新材(603663):氧化锆原料,LLZO 上游,福建寿宁基地产能配套下游电解质厂。

东方锆业(002167):氧化锆 / 氧氯化锆,LLZO 上游原材料。

聚合物

奥克股份(300082):PEO 原料,配套聚合物固态电解质体系。

欧阳明高 2026 年 3 月百人会论坛口径:第一代石墨/低硅负极硫化物全固态 2025—2027 打通技术链,第二代高硅负极 2027—2030 目标 400Wh/kg,第三代锂负极 2030—2035 冲击 500Wh/kg。测试车 2026—2027 陆续面世,规模化量产仍需 3—5 年。上述标的多数处于小批量送样或中试阶段,全固态规模化出货尚早。社保、北向数据为 2025 年报 / 2026 一季报前十大流通股东披露口径,后续随季报更新可能变动。

免责声明

本文基于公开披露信息整理,仅作产业梳理用途,不构成投资建议。固态电池技术迭代及各公司商业化进度存在不确定性,社保、北向持仓数据以交易所和公司最新季报披露为准,请注意风险。

互动

工信部点名攻关的这三条材料线里,你觉得哪条会先在半固态兑现业绩——富锂锰基、硅基负极,还是固态电解质?

标签

固态电池 #新能源 #A股 #材料产业链