“利润可以被粉饰,营收可以被夸大,唯有持续不断流入的现金,才能揭示企业最真实的生存状态。”

上面这句话相信各位资本市场的资深投资者应该会非常有共鸣,在资本市场的风浪中,无数投资者曾因财务爆雷而损失惨重。不过自由现金流因子可以有效地排除这些潜在的财务“雷”,我们以国证自由现金流指数为例,做一个简单的说明。

1. 穿透“纸面富贵”,直击造血能力

许多陷入困境的公司,其财报往往显示“业绩靓丽”——营收和利润持续增长,但这可能只是一种“纸面富贵”,其背后可能是堆积如山的应收账款和难以变现的存货,这些问题都比较容易反映在现金流上,例如康x药业18年暴雷前三年营收净利连年增长,但是背后的现金流合计为-27.28亿,自由现金流更是低至-78.18亿。

国证现金流指数关注的自由现金流,指的是企业通过主营业务在满足了再投资需要之后,剩余的现金流量,它是企业可以自由支配的真金白银,是支付股息、偿还债务、扩大再投资的根本来源。

一个持续产生强劲自由现金流的企业,如同一个拥有强健造血功能的生命体,其生存与发展的主动权牢牢掌握在自己手中。

2. 设置三重滤网,构筑排雷体系

指数并非简单地选择“现金流好”的公司,而是构建了一个严密的筛选体系:

第一重滤网:特殊行业排除。首先剔除金融、地产等行业,因为这些行业的现金流模式特殊,不具普遍可比性,从源头上避免了“误判”。

第二重滤网:长期稳定性测试。要求成分股连续三年经营活动现金流净额为正。这一条将那些业绩波动巨大、时盈时亏的周期性风险公司以及依靠“输血”的“僵尸企业”拒之门外。

第三重滤网:现金流效率择优。从剩余公司中,选取自由现金流率最高的100只股票。这个比率越高,说明企业创造现金的效率越高,财务结构越健康。

这套组合拳下来,那些财务根基不稳、靠融资度日、或商业模式低效的潜在“雷股”,自然就无处遁形了。从结果来看,国证现金流指数成功地聚焦于那些业务模式成熟、市场竞争优势明显、现金流情况极佳的优质企业,这类企业往往能提供稳定的长期回报,是非常棒的投资选择。

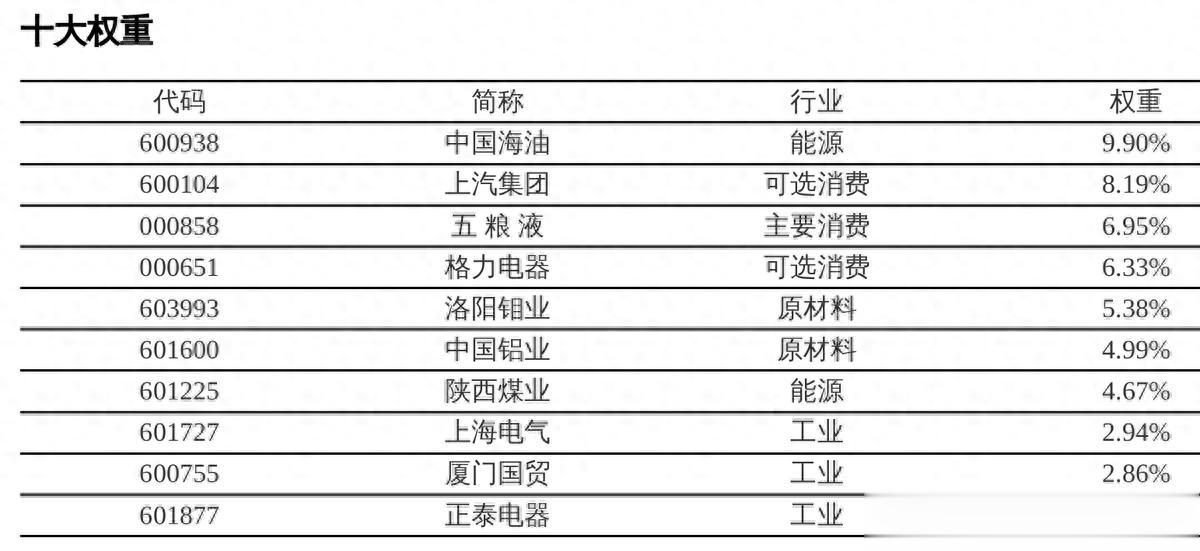

从过去的历史数据看,以自由现金流为核心因子编制的国证现金流指数也取得了可观的回报,当前市场上有不少产品跟踪这只指数,其中规模较大、跟踪效果较好的当属永嬴基金旗下的现金流ETF永嬴(159223),场外亦有联接基金(A类:025168,C类:025169)可供选择,感兴趣的朋友不妨关注起来~

PS:永赢今年在价值红利这条产品线上先后布局了现金流ETF永嬴(159223)、港股通央企红利ETF(159266)和红利低波ETF永嬴(563690)三只产品,逐渐构建起了A股现金流、港股红利和A股红利的产品矩阵,还是非常有特色的~

风险提示:

本文所提到的观点和数据仅代表个人的意见,据此买卖,风险自负。