果不其然,昨天放了一点QDII额度,今天就抢的差不多,全天候的申购额度也降到了10.17万/天,预计这个额度也撑不了两天,

另外,因为QDII额度的临时开放,场内的美股ETF集体甚至还被杀了一回溢价,不少人无辜躺枪...

很多人好奇,为啥这时基金公司会突然有QDII额度,

我查了下,像这种肯定不是临时获批的,毕竟现在都知道额度很紧张,

所以基本就是机构赎回的原因了,比如年底机构要用钱,或是出于降低波动的要求啥的,

总之一个萝卜一个坑,一定是有人卖了份额,于是才有额度出来...

准备上车全天候的可以好好规划下资金。

另外,随着基金公司拿到QDII,最近摩根日本精选与摩根欧洲动力两只基金也开放了一些申购额度,

这俩也是市场上为数不多可以直投日本和欧洲的场外基,

其中我们还将摩根日本精选也纳入了组合中天弘越南的备选基金之一,

今天我们特意给大家分析一下它们的优劣,纳入备选的逻辑。

01、摩根日本精选

提到日本,最常见的有两大指数,一个是日经225,一个是东证指数,

日经225主要采用价格加权,类似于道琼斯,价格越高权重越多,

东证指数主要采用市值加权,和市值挂钩,

而摩根日本精选A,是张军管理的主动基金,但核心是对标东证指数,从日本全市场股票中取样~

比如基金的业绩比较基准:

东证指数*90%+银行活期*10%

当然了,因为日经225今年涨幅比东证指数更好,

ps:主要是因为价格加权下,日经225的科技、高端制造行业占比更高,而东证指数的金融占比略高...

所以很多人骂基金经理不给力,实际上是因为基金跟踪东证而非225,所以得纠正一下。

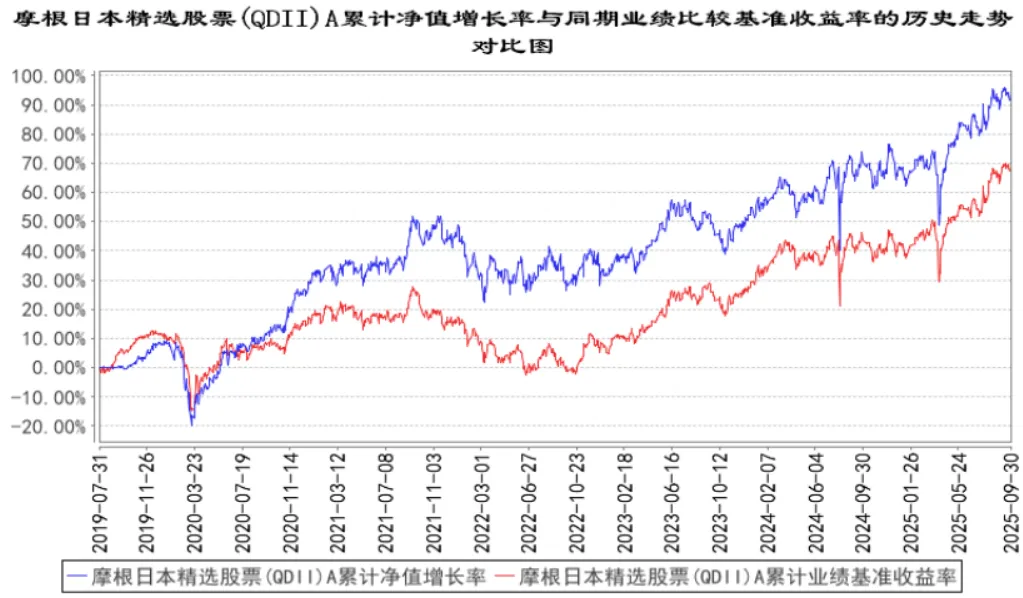

那基金的表现怎么样,我们来看摩根日本精选和业绩基准的走势:

自19年7月31日来,基金累计取得了98%收益,跑赢了基准69%左右的收益,

再拿摩根日本精选对比场内上市的‘“日本东证ETF”513800,从成立以来也跑赢了这只ETF,

我们都知道,投资发达市场,要想跑赢基准可不容易,这是值得点赞的地方,

但是哈,仔细观察,会发现超额收益主要是21年这一年通过低估值仓位+五大商社跑出来的,其他年份超额表现就不太突出了,

这也说明了成熟市场中,主动管理类的QDII基金本身超额收益并不是那么稳定,

所以我的观点,QDII基金经理能跟踪好市场就可以了,超额收益仅是锦上添花,不是必须的,野心也别太大。

说到这,也顺便解释下,为什么天弘越南市场008763近期会跑输指数,

主要是越南的资本市场比较特殊,对于一些核心成分股,官方要求外资持股比例低于49%的阈值,

因此当本地股票被外资买到上限之后,后续的其他外资就买不进去了,所以后来资金只能寻找其他标的来替代,这就导致无法完美跟踪,

而这时基金经理寻找其他股票的业绩不佳,就导致基金阶段性跑输了市场,

但这一环恰恰具有不确定性,比如我们刚配越南时其实基金是有超额收益的...

目前情况是,越南政府接下来有可能立法删掉外资持有比例上限这一条,届时将不再影响,但这点需要耐心等待政策推进了,

另外天弘越南已经大幅度限额,也导致很难再买进,就算嫌弃它,新增资金也难以进场了,我们打算继续观察一下再做决定。

………

话归正题,接着我们再看摩根日本精选的Q3前十大成分股:

如图,基金的持仓和日本东证差异并不大,主要持有索尼、三菱日联、住友金融、荏原研究所、铃木等金融股,电子股,汽车股。

前十大持仓股的平均PE为17.9倍,平均股息率2.3%,

对比东证指数,前十大持仓股平均PE为18倍,平均股息率2.3%,整体估值相差无几,

目前东证指数的十年PE-BANDS处于中等偏上的水平,

从PE-BANDS来看,指数从2017年初到2025年12月,指数增长123%,业绩增长129%,业绩年复合增速9.8%,和指数年复合增速9.6%,

汇率折成rmb后指数涨幅为72%,同期沪深300涨幅37.3%,目前东证指数市盈率分位是72%,沪深300市盈率分位是82%,

2017到现在东证指数八年多时间,由估值贡献的上涨几乎为零,都是靠业绩推动上涨,

这点上说明日本指数的基本面非常不错,和美国、印度同一档,强于绝大多数宽基指数。

........

总的来说,摩根跟踪的东证,主要还是以尽量复刻指数的一种半跟踪半主动的模式,

日本未来的机会在于,相比全球主流市场,日本估值还没进入严重高估的区间,

比如我们看了一些芯片产业链的股票,日本估值普遍都是20PE出头,显著要低于中美,

比如日本的金融股,汽车股,股息率普遍在3%左右,10PE左右,

受益于亚太地区产业链的回流,外资开始重新向日本聚集,日本经济也开始出现复苏,

加之日本老年人财富开始向下代际交接,内需消费也在逐步回升,甚至日债进入持续加息的节奏,这也是日本当下可以把握的机会,

02、摩根欧洲动力

接着我们说另一只基金,摩根欧洲动力A,和摩根日本精选一样也是由张军管理,

摩根欧洲动力,主要跟踪MSCI欧洲,涵盖了欧洲主流市场大部分关键股票,MSCI欧洲采用市值加权的方式,

业绩比较基准:MSCI欧洲净收益指数*90%+银行活期存款收益率(税后)*10%

那么基金的业绩相比基准表现如何呢,我们来看一下摩根欧洲动力和MSCI欧洲的走势:

从2018年10月31日以来,摩根欧洲动力策略上涨72.6%,MSCI欧洲上涨65.4%,

不过相比摩根日本,基金和指数的跟踪度更高,业绩也更加贴合,

接着我们来看摩根欧洲动力的Q3前十大成分股:

如图,摩根欧洲动力主要持有金融、工业、医药、消费四个方向,比如西门子、巴克莱银行、壳牌、罗氏等等,

前十大持仓股的平均PE为19.9倍,平均股息率2.5%,

而MSCI欧洲的前十大持仓股平均PE为18.26倍,平均股息率2.89%,

由于wind没有披露具体PE的走势,所以参考worldperatio的数据如下:

这两年欧洲股市估值拉升的很快,已经达到了18.4PE,超过了两倍标准差,也高于十年均值13.8PE,

主要是欧洲股市经过近一年大涨,业绩没跟上,导致估值被拉得比较高,偏离均值,

比如阿斯麦尔市盈率接近40倍,在历史上都是比较高的水平,

再比如西门子市盈率19.1倍,也不算太便宜,

盲猜主要是川普上台后资本回流欧洲,加上中美交恶,中国的一部分需求也从美国转移到欧洲,等于是躺赢…

MSCI欧洲从2017年至今涨幅72.3%,年复合增速6.5%,其中估值贡献了28%,基本面增速相比东证指数要差不少。

这种估值拉升注定是无法持续的,也就是接下来欧洲股市可能需要一些时间去消化,才能迎来新一轮的上涨行情。

………

综上,我认为东证指数的未来五年预期收益可能会略高于欧洲,

一方面是欧洲经过前期上涨之后,市场预期比较高了,高估值会压制未来收益,而亚洲市场中,日本虽然也涨幅不小,但估值相对可控,

而且日本未来几年对亚太周边,包括大陆、港台、东南亚资本都有较强的虹吸效应,

随着外资涌入,日本老一辈的财富逐渐交接,消费力、就业各方面回暖,进入典型的经济复苏周期,

所以我这次天弘越南的替代基金中,优先安排了日本精选,而不是欧洲。

当然,未来亚洲市场ZZ摩擦风险也是需要考量的,这点上日本风险可能比欧洲略高一些,

不过因为我们的权重控制的比较小,框架还是分散配置为王,因此影响不大~