半导体寡头,再次出手!

就在9月13日,拓荆科技公告称,公司拟定增募资不超过46亿元,用于高端半导体设备产业化基地建设和研发等,一举成为了半导体中的“狠角色”。

半导体行业的投资和并购并不少见,但一出手就是近50亿的公司,却并不多。

那么,拓荆科技到底是干什么的?

公司大手笔扩建项目又意欲何为?

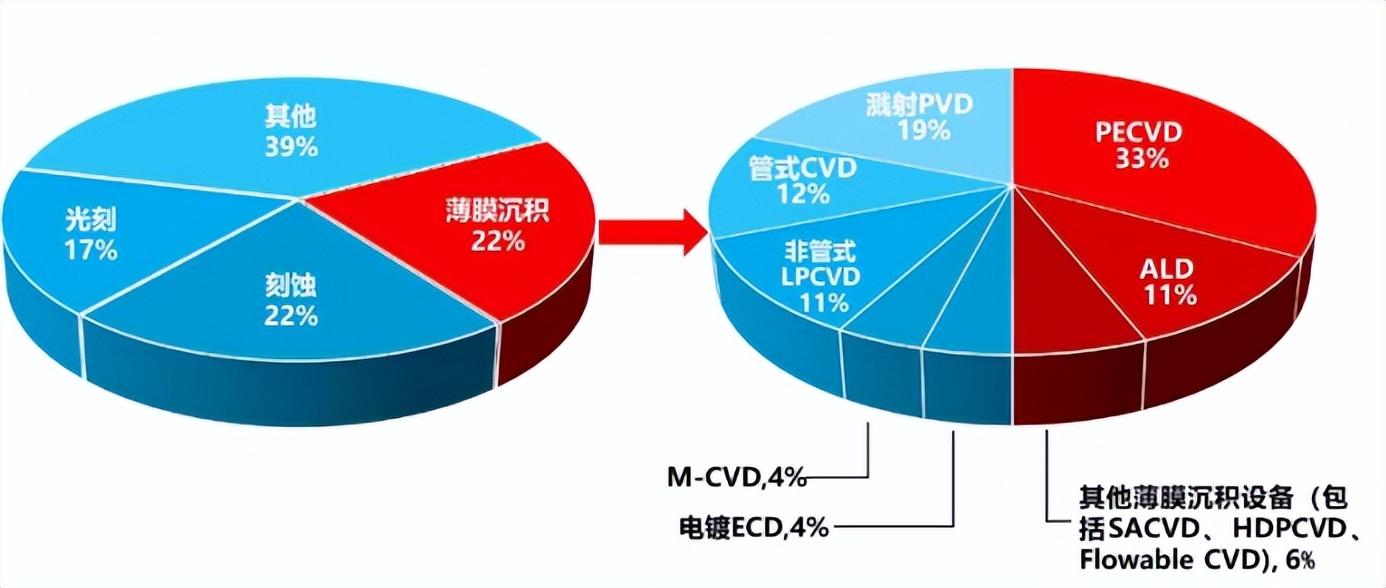

从整个半导体产业链看,晶圆制造设备是半导体设备中价值量最大和最核心的地方,价值占比超90%。

而在晶圆制造设备中,又细分为光刻设备、刻蚀设备、薄膜沉积设备三大领域,价值量占比都在20%左右,其中薄膜沉积设备更突出。

对于这些领域,我们熟知的就是像北方华创、中微公司等寡头,而拓荆科技也是一个强悍的存在。

从业务上看,拓荆科技非常专注,垂直深耕半导体薄膜沉积设备,其核心产品是PECVD、ALD和SACVD等设备,并且逐步打破技术垄断,已成为国内唯一一家产业化应用的PECVD、SACVD设备厂商。

从营收结构上,也能清楚的感受得到。数据显示,公司薄膜沉积设备的营收占比常年在95%附近,成为了半导体设备行业手握大单品的垂直公司,和片仔癀、茅台有一拼。

近几年,公司凭借着强悍的产品,实现了营收的快速增长,从2020年的4亿飙升到了2024年的41亿;净利润更是从当时的亏损到大赚6.8亿。

目前,公司薄膜沉积设备市占率超10%,产品已适配国内最先进的28/14nm 逻辑芯片、19/17nm DRAM 芯片等晶圆制造产线,客户涵盖了国内主流半导体制造巨头。

那么,既然产品这么突出了,拓荆科技为何还要斥巨资研发和建厂?

公司的动作,无非为了迎合市场需求。拓荆科技的大手笔,主要应对三个变化;

第一,需求端的激增。

当前,在AI人工智能推动下,人形机器人、算力、AI眼镜、自动驾驶等带动半导体新一轮景气度增长,带动了全球半导体大厂的扩张。

数据显示,全球300mm晶圆厂设备投资预计将在2025年增长到1165亿美元,2026年将增长到1305亿美元;而我国晶圆厂设备支出每年也超300亿美元,成为全球晶圆厂设备支出的重心。

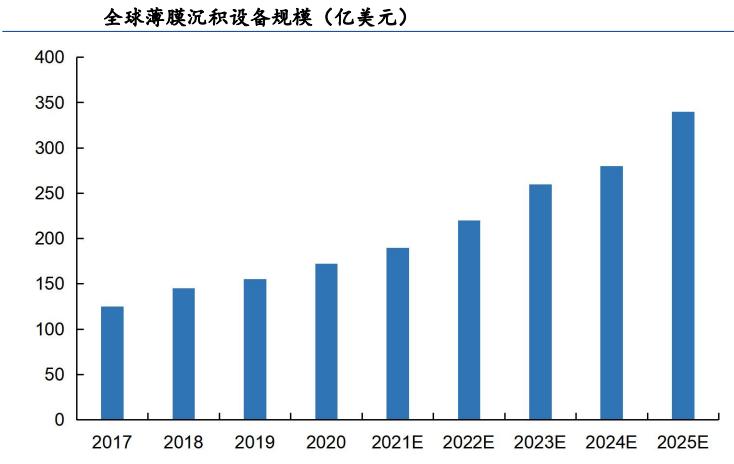

大厂的扩张,会大大带动半导体设备的需求,2023年全球薄膜沉积设备市场规模约250亿美元,2025年有望超过350亿美元。

薄膜沉积设备,在芯片制造过程中需求量巨大,并且直接影响芯片的性能。

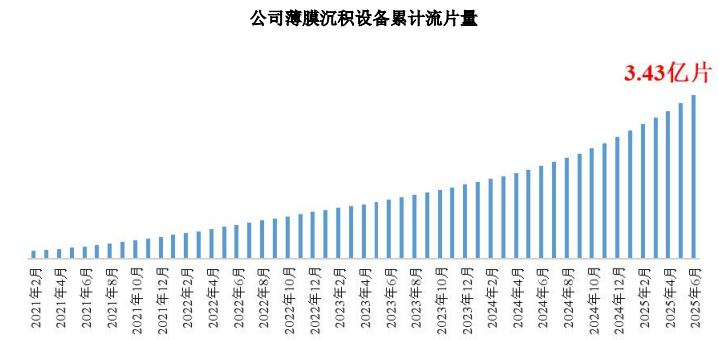

而拓荆科技的薄膜沉积设备,在客户端产线生产运行稳定性表现优异,平均机台稳定运行时间(Uptime)超过 90%。截止2025年上半年,公司薄膜沉积累计流片量已突破3.43亿片。

此次大手笔扩产,有望大幅提升公司高端半导体设备产能,并让公司PECVD、SACVD、HDPCVD等系列产品带动规模化效应,从而进一步提升公司竞争能力。

第二,技术升级的迫切需求。

AI带来的不仅是半导体的新一轮需求爆发,带来的更是技术升级。

AI性能的提升,就要求更高端的薄膜沉积设备,相较于成熟技术,先进技术晶圆制造产线对高端薄膜沉积设备的需求量持续增加,比如3nm制程的FinFET工艺产线大约需要超过100道薄膜沉积工序。

尤其是HBM技术,凭借高带宽、低功耗优势成为AI芯片性能突破的核心技术,带来新设备的技术和需求大提升。数据显示,HBM设备市场规模有望从2024年的4.61亿美元,飙升到到2027年的15亿美元。

所以,拓荆科技大手笔研发,就是为了抓住半导体技术升级的窗口,硬核技术更迭的需求,这样才不会落后。

当前,公司研发的PECVD、ALD、Gapfill等薄膜沉积设备,已经可以应用于高带宽存储芯片(HBM)生产制造中,部分设备已经得到客户验证。

第三,国产替代的加速。

在国内半导体设备领域,拓荆科技尽管实现了国产替代,但高端薄膜沉积设备自给率仍较低,国产替代仍有迫切需求。

拓荆科技的巨资研发,贴合了半导体行业技术复杂、投资金额大、研发周期长等特点,有望加速实现高端设备领域的技术突破,巩固国产替代的优势。

那么,为何拓荆科技业绩却出现下滑了呢?

是的,拓荆科技经过高速成长后,业绩确实出现了“变脸”。

最新财报显示,2025年上半年,公司实现营收19.5亿,同比增长54%;实现净利润9428万,同比下滑27%。

但这个事,我们还得仔细看。

公司2025年上半年利润下滑,主要是受到一季度亏损影响。而一季度亏损,原因在于公司确认收入的产品中新产品、新工艺占比较高,达到近70%,且这些新产品/新工艺在客户验证过程成本较高,导致了毛利率同比下降,进而拖累了利润。

但这个是暂时的,也是公司新产品推广的必须经历。

从数据端看,2025年第二季度单季度公司营收超12亿,同比增长56.64%,环比第一季度增长75.74%;第二季度实现净利润2.4亿,同比增长103.37%,环比第一季度增加3.9亿。

说明公司新产品开始打开市场,反而是个好事。

并且从核心盈利能力上看,二季度不论是毛利率还是净利率都开始出现了明显的修复,短期影响开始逐步消化。

更为惊喜的还有一个数据,就是合同负债,可以从侧面反应未来订单情况。

数据显示,截止2025年上半年,拓荆科技合同负债高达45亿,远超2024年全年的30亿,说明公司依然在源源不断的拿单,奠定了未来业绩稳定增长的基础。

所以,拓荆科技的大手笔投资,及时对半导体技术的未雨绸缪,也是对国产替代的超前布局。

也是国内半导体企业的,必走之路!