根据最新的财报和券商分析,弘元绿能(603185)在2025年第三季度展现出显著的业绩拐点,其投资价值主要围绕垂直一体化带来的成本优势、业绩的强劲修复以及行业"反内卷"趋势下的盈利弹性。

下面的表格可以快速了解其核心投资要点:

分析维度

核心看点

最新业绩

(2025年第三季度)

• 营收: 24.6亿元,同比大增85.5%,环比增长56.3%

• 归母净利润: 5.3亿元,同比扭亏为盈,环比增长超3倍

• 盈利能力: 毛利率跃升至31.7%,净利率达21.7%,同环比均大幅提升

核心业务与优势

• 超一体化产能: 覆盖硅料、硅片、电池、组件四大环节,有效优化供应链成本

• 成本控制: 硅料现金成本全行业领先,N型技术产品效率行业领先

• 技术实力: N型硅料占比提升,电池转换效率持续进步

增长催化剂

• 股权激励: 设定了2025年扭亏为盈及后续收入/利润增长目标,彰显管理层信心

• 行业价格修复: 2025年Q3光伏主材价格出现三年来最强单季表现

• 海外布局: 通过参与无锡尚德预重整,有望借助其渠道拓展海外市场

主要风险

• 财务健康度: 应收账款较去年同期增长57.07%,回款周期与坏账风险需关注;货币资金/流动负债比例为88.2%,短期偿债能力存在一定压力。 • 行业竞争: 光伏行业竞争持续加剧,存在价格波动风险

• 政策依赖: "反内卷"等产业政策的实际效果若不及预期,将影响盈利修复

运营与财务深度分析

除了表格中的亮点,以下几个方面也构成了弘元绿能投资价值的重要支撑:

· 业绩拐点确认:公司2025年前三季度累计实现归母净利润2.35亿元,成功扭亏为盈。更为关键的是,单季度第三季度的数据实现了强劲的同环比增长,这清晰地表明公司已彻底摆脱上半年业绩承压的状态,经营状况发生根本性好转。

· 现金流与费用管控:公司在降本增效方面成效显著。2025年第三季度期间费用率降至9.1%,同环比下降均超过7个百分点。同时,当季经营性现金流净额达到5.9亿元,环比大增178.1%,说明盈利质量正在同步改善。

· 资产与负债结构:截至2025年三季度末,公司在手现金充裕,达48亿元。公司的负债率为54.87%,在有息负债方面控制得较好,债务偿付压力很小,整体财务结构较为稳健。

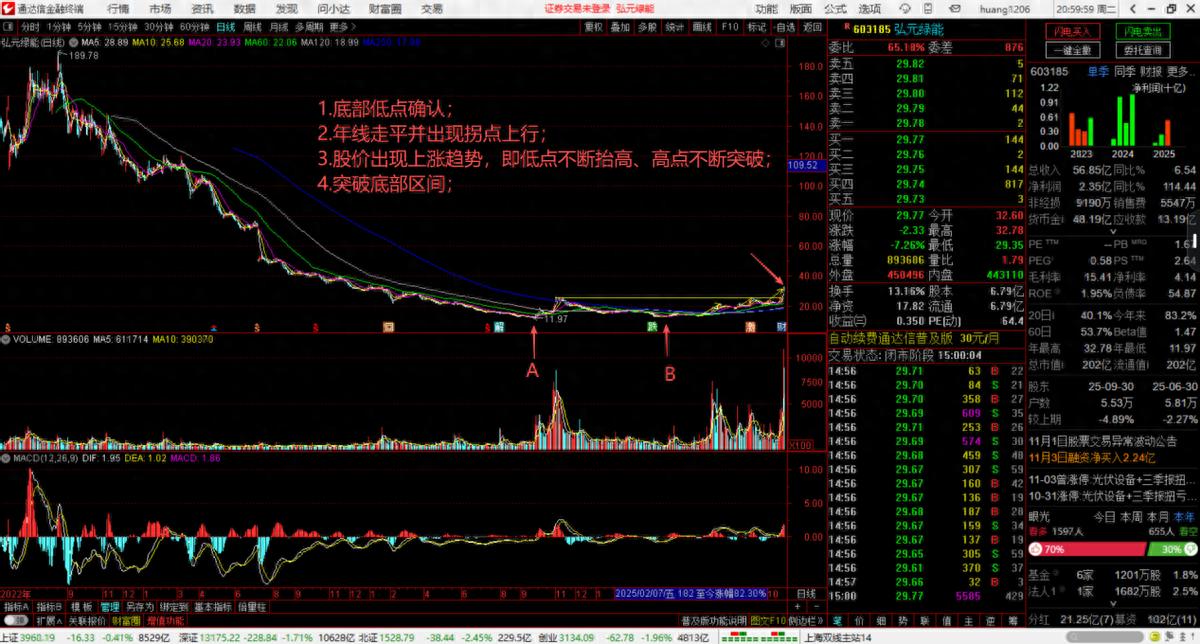

股价突破底部区间

见图1的日线走势图,其股价已经突破底部区间,大概率回踩后重启上涨甚至进入加速阶段。1、底部确认;2、年线走平且开始上行;3、上涨趋势形成即低点不断抬高、高点不断突破;4、目前突破左边高点后回踩,即基本脱离底部区间。

图1 弘元绿能日线走势图

机构观点与估值

综合东吴证券、浙商证券等机构的研报信息,市场对弘元绿能普遍持乐观态度:

· 机构评级:多家机构均给予公司“买入”评级。

· 业绩预测:机构对公司未来几年的业绩增长预期较高。例如,东吴证券预测公司2025-2027年归母净利润分别为5.1/10.1/14.1亿元,同比增速分别为+119%/+97%/+40%。

· 估值水平:根据东吴证券的预测,公司当前股价对应2025-2027年的市盈率(PE)分别约为39/20/14倍。在光伏设备行业中,随着公司利润的释放,估值有望被持续消化。

总的来说,弘元绿能是一家凭借垂直一体化布局和领先成本优势,在行业周期中展现出较强弹性的公司。

· 对于看重周期反转的投资者:公司三季度业绩的强势扭亏和大幅增长,是行业景气度回升的直接证明,短期拐点明确。

· 对于看重长期价值的投资者:公司深厚的一体化布局、技术积累以及对海外市场的战略拓展,为其构筑了持续的竞争力,中长期成长潜力值得关注。

投资者需要重点跟踪行业产品价格走势以及公司应收账款和现金流的改善情况,这些是影响公司未来股价表现的关键变量。