今天,市场整体走的比较弱,量能继续缩量。

但是在市场整体震荡、个股跌多涨少的背景下,银行板块却继续走出独立行情。

在昨天中国银行创出历史新高之后,今天继续刷新新高,同时工商银行股价也刷新历史新高,建设银行、农业银行、邮储银行等全线飘红。

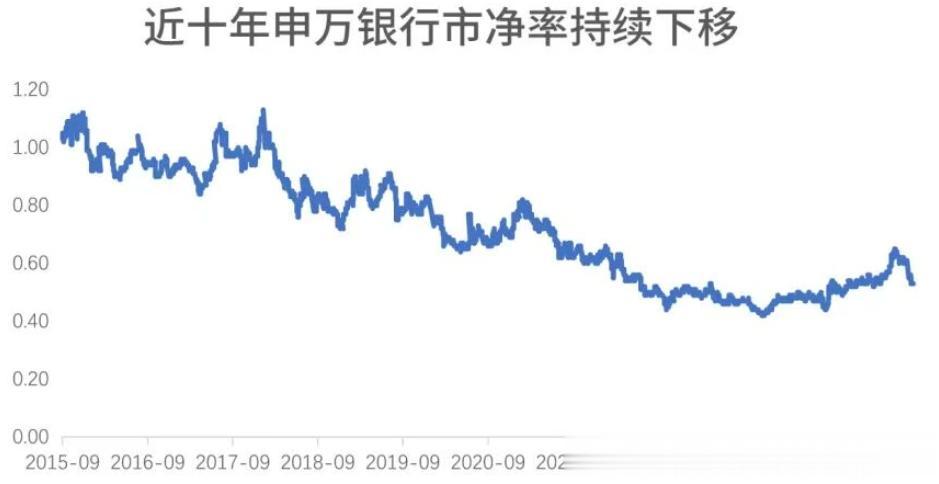

复盘看了一下,尽管银行股近两年持续修复,但估值水平依然处于相对的低位。

截至11月20日,申万银行板块市净率(PB)仅为0.53倍,处于近十年25.2%分位。

什么意思,其实就是在过去十年中,有超过四分之三的时间银行板块估值比现在更高。

如果从国际比较看,A股银行PB显著低于欧美同行(如美国银行板块PB约1.2倍)。

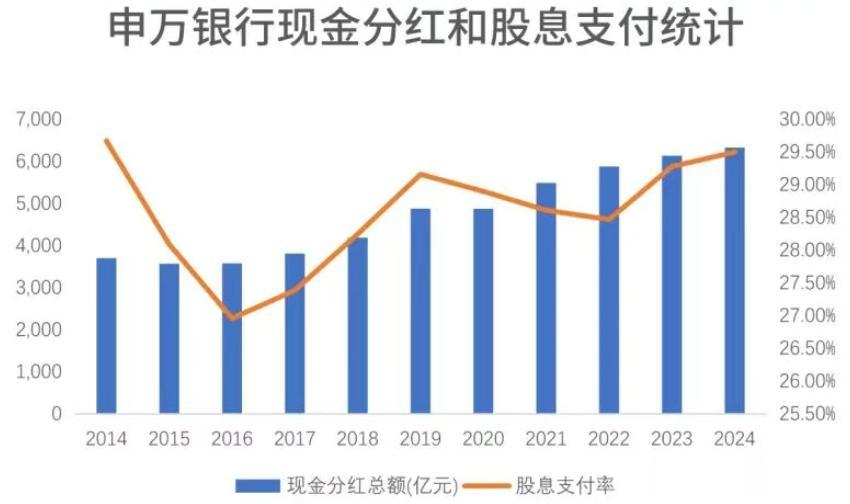

分红方面,截至11月19日,42家A股上市银行中已有24家明确实施2025年中期分红,合计拟派现高达2638亿元,同比去年(2577亿元)稳步增长2.4%。

其中,仅工、农、中、建四大行就贡献了超2000亿元现金分红。

低估值+高分红的组合,构成了一定的“下跌保护垫”。

即便股价短期滞涨,每年稳定的现金回流也能支撑长期复利增长。

这或许是市场资金对银行板块的关注点之一。

增量资金方面一个被市场关注度比较少的:保险资金对银行股的配置,可能是从2025年才真正启动的。

过去,险资偏好债券等固收资产。

但如今,资产荒还是存在的,10年期国债收益率从2020年的3%以上一路滑落至1.7%以下,传统资产难以覆盖负债成本。

与此同时,新会计准则(IFRS 9)允许险资将高股息股票计入FVOCI科目,其公允价值变动不计入利润表,从而避免业绩波动。

这一机制极大提升了险资配置权益资产的意愿。

更重要的是行业推动:自2025年起要求大型国有保险公司每年将新增保费的30%投向资本市场。

按行业年新增保费规模测算,此举每年将为A股带来至少3000亿—5000亿元的长期增量资金。

这部分资金可能不会追逐题材炒作,由于银行具有流动性好、持续盈利且分红稳定、股息率高等特点,银行板块或许成为选择方向之一。

银行股还有没有上涨后劲?很多人抱怨银行股“涨不多”,但数据揭示了另一种真相。

根据华安的数据,以包含分红再投资的中信银行全收益指数回溯:

自2015年6月上证5178点以来,累计上涨65%(行业第2)。

自2007年6124点至今,涨幅达83.4%(行业第11)。

即便从2021年高点算起,仍实现27.76%的正收益(行业第9)。

回到当下,笔者认为,这一轮银行股的行情,本质不是交易性机会,而是资产负债表重构下的配置。

随着期资金持续流入,银行板块的定价逻辑可能正在从周期博弈转向现金流折现。

短期内,受制于净息差压力,银行股可能比较难大涨。

但中长期看,在无风险利率下行、高股息资产稀缺、保险资金或有望逐步增配的共振下,银行板块或具备类似“压舱石资产”。

对我们而言,与其追逐热点轮动,不如重新审视银行股价值。

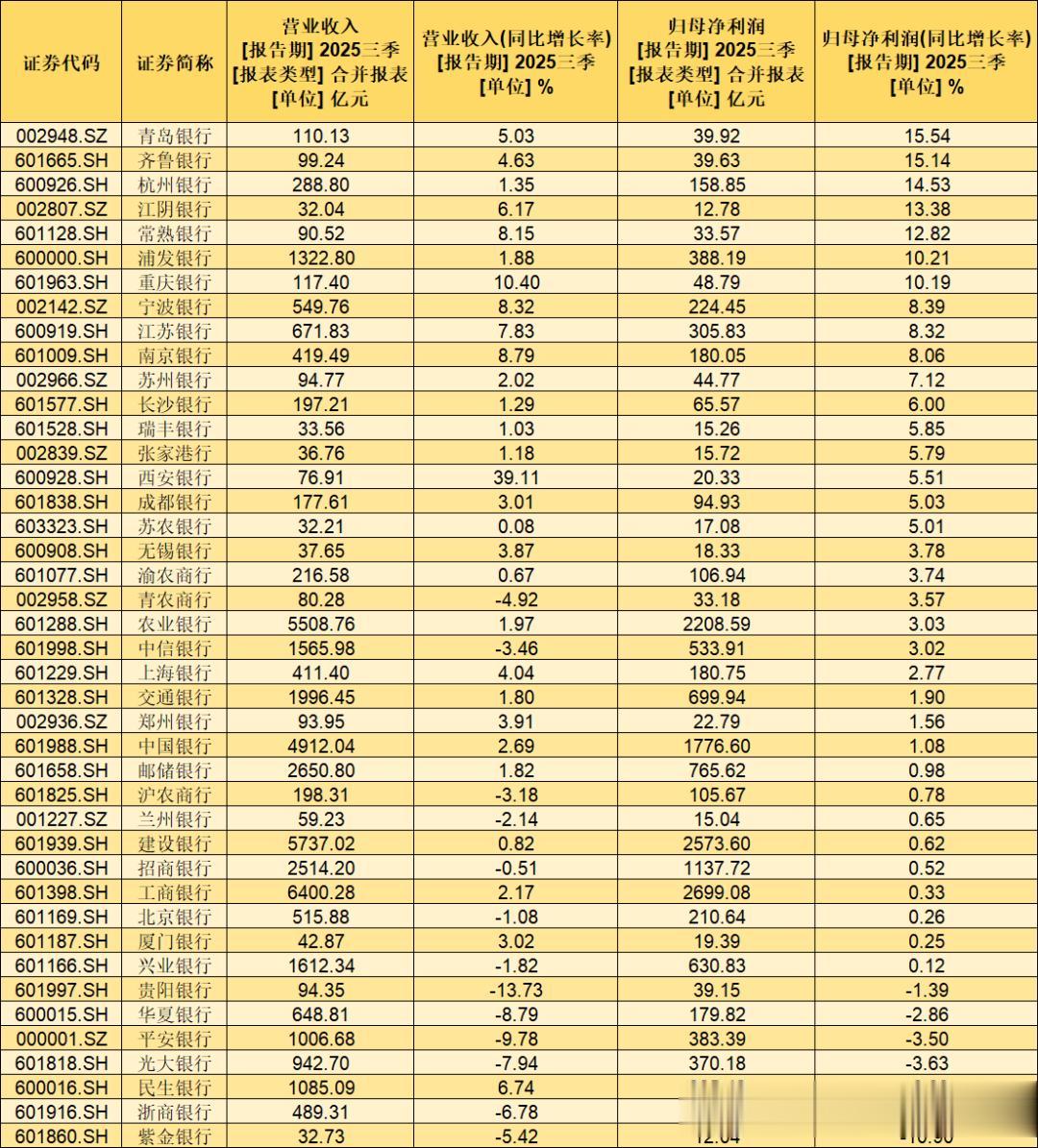

银行三季度业绩数据

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~