文件编号:A585/0623

刊发时间:2026年1月27日

供过于求且易受地缘政治冲击的2026年国际液化天然气市场

2026年的国际LNG市场将出现严重供过于求,价格下行,美欧因格陵兰争执表明LNG市场将受地缘政治的冲击,欧洲已成为LNG的价格制定者。

王能全

如同国际石油市场一样,2025年的国际天然气市场也已进入供大于求的状态,作为价格标杆的荷兰TTF大跌了40%以上,大大超过同期国际石油价格的跌幅。机构和行业专家认为,随着以美国为主的液化天然气项目大量投产,2026年的国际液化天然气市场将出现严重的供大于求,液化天然气价格还将下行,且易受地缘政治的冲击,作为严重依赖美国液化天然气的市场,欧洲已成为国际液化天然气价格的制定者。

2026年的国际液化天然气市场将供过于求且价格下行

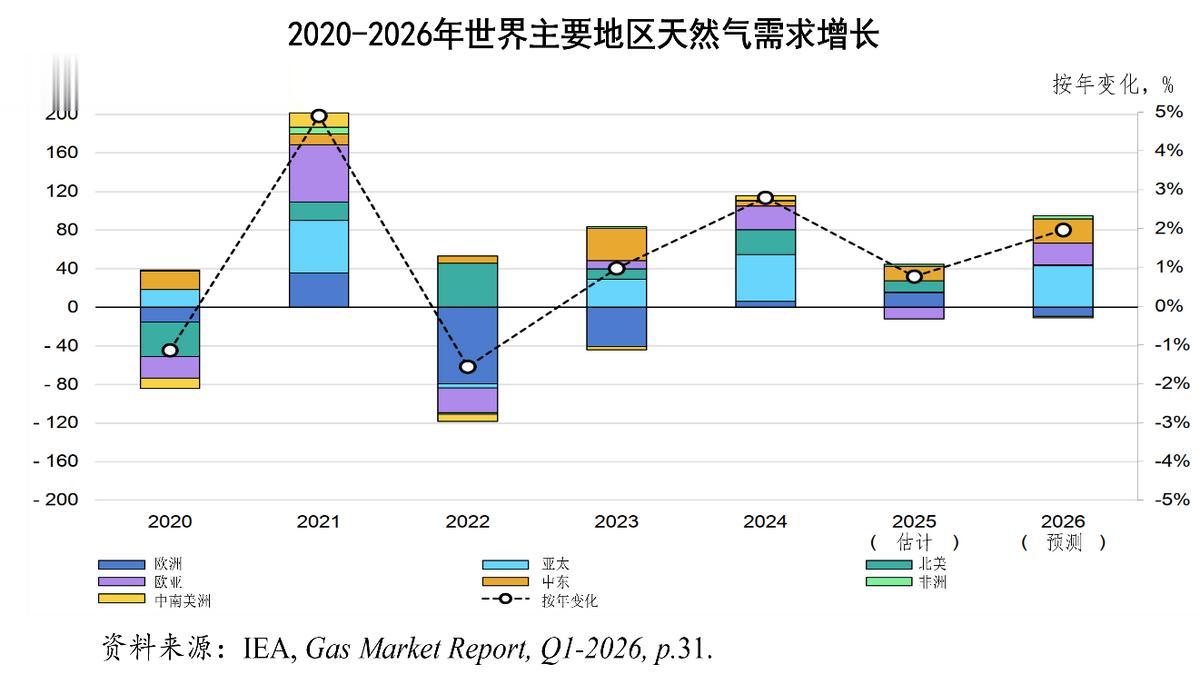

根据国际能源署发布的2026年第一季度《天然气市场报告》,2025年,全球天然气需求总量为4.286万亿立方米,增速从2024年的2.8%大幅放缓至仅为0.82%;产量为4.264万亿立方米,同比增长0.94%。根据行业机构的数据,2025年全球液化天然气的出口总量预计达4.45亿吨,同比增长7%;需求为4.3亿吨,较2024年增长6%,其中美国是2025年液化天然气供应增长的最大贡献者,预计累计出口的液化天然气总量将高达1.17亿吨,同比增加32%。正是市场供应充足,导致国际市场天然气价格大幅度下跌,其中荷兰TTF2025年期货价格下跌了22.394欧元/兆瓦时,跌幅高达44.29%,大大高于同期的布伦特原油期货价格18.79%的跌幅。

市场普遍预期,随着以美国为主的大批液化天然气能力的投运,2026年的国际液化天然气市场将出现严重的供应过剩,国际天然气价格将再次下跌。2026年1月25日,行业专家费利西蒂·布拉德斯托克(Felicity Bradstock),在“石油价格”网站刊文认为,2025年,美国在液化天然气贸易创下了历史新高,出口量估计达1.11亿吨,2026年还将有大量新产能投入运营,预计这将压低价格;美国液化天然气出口量的激增起初受到欧洲的欢迎,被视为对俄罗斯天然气的替代选择,但现在却引发了对该地区对美国能源供应日益严重的过度依赖的担忧;国际能源署已改变了此前的预测,现在预计全球对液化天然气的需求将持续增长至2050年,主要原因是科技行业不断增长的电力需求以及各国在实现可再生能源产能目标方面的延迟。

随着多个国家纷纷加大液化天然气的生产及出口力度,且在创纪录的2025年之后,预计2026年将会有大量液化天然气项目投入运营,供应量可能很快就会超过需求量,这就引出了一个问题:随着全球可再生能源产能的提升,究竟需要多少液化天然气才能“填补缺口”呢?

2025年是液化天然气贸易创纪录的一年,出口量超过了多个行业预测所预估的数量。全球液化天然气贸易的增长主要得益于美国的推动,该国在2025年的液化天然气出口量超过1亿吨,这得益于美国全国各地新建的多个工厂相继投入运营。据伦敦证券交易所集团(LSEG)的数据,2025年美国的液化天然气出口量估计为1.11亿吨,比前一年增加了2300万吨,远远高于第二大出口国卡塔尔2000万吨。

2025年,来自美国的液化天然气出口量约占全球液化天然气出口总量的25%。美国第二大出口设施,维吉全球公司(Venture Global)运营的普拉克明斯设施,在2024年12月开始运营后,2025年共出口了1640万吨液化天然气。此外,其他几座美国设施在经历了数年的投资后,2025年的出口量也有所增加。

2025年12月,美国的液化天然气出口量创下月度新高,达到1150万吨。航运公司波滕合伙公司(Poten and Partners)的商业情报主管杰森·费尔(Jason Feer)表示:“令人瞩目的是,在短短九年时间里,美国从零出口液化天然气发展到了超过1亿万吨,这一成就证明了美国以船上交货方式销售以及从电网中剥离天然气的策略是有效的,同时也证明了美国供应的可靠性。”

随着美国加大液化天然气的生产及出口能力,人们曾担心会出现供应过剩的情况。不过,由于俄罗斯在2022年入侵乌克兰后,美国和欧洲对俄罗斯实施了制裁,一些欧洲国家被迫寻找其他天然气供应商,而美国则做好了承担这一角色的准备。仅在2025年12月,欧洲就从美国购买了900万吨液化天然气,同时进一步减少了从俄罗斯的天然气进口量。

尽管欧洲仍需要液化天然气,但人们担心该地区对美国的依赖程度会不断加剧,到2030年,美国可能会为欧洲提供高达80%的液化天然气进口。另一方面,随着欧洲加大可再生能源的建设力度,2026年及以后出现液化天然气供应过剩的担忧又重新浮现。

美国普拉克明斯工厂,预计今年将达到其满负荷生产能力;与此同时,切尼尔公司规模较小的模块化工厂也将达到满负荷运转状态,甚至可能进行扩建。卡塔尔能源公司和埃克森美孚公司的高登帕斯(Golden Pass)液化天然气项目,预计今年也将开始生产。据估计,美国的液化天然气项目,将使该国的年液化天然气产量再增加2000万吨。

国际能源署称,从2025年到2030年,新的液化天然气出口能力预计每年将增加约3000亿立方米,增幅达50%,其中约45%的增长将来自美国。随着供应量的增加,利润空间预计会下降,尽管这对生产商来说并非好消息,但将有助于那些正与不断上涨的能源账单作斗争的消费者。

MST Marquee公司能源研究部门的负责人萨尔·卡沃尼克(Saul Kavonic)解释道:“自 2021 年末以来,美国液化天然气的利润表现十分出色,但随着市场趋于稳定以及新的液化天然气产能开始上线,这些利润现已恢复到较为正常的水平。”这些利润可能会低于正常水平,如果真的如此,生产商可能会被迫减少产量以提高价格。不过,液化天然气价格的下跌可能会对生产商有利,因为与成本更高的煤炭和石油相比,液化天然气的吸引力日益增强。

目前尚不清楚液化天然气的供应何时会超过全球需求,但能源专家预计,全球对液化天然气的需求将在 2050 年之前持续增长。这一预测与国际能源署此前的预测相悖,国际能源署曾预测所有化石燃料的需求将比预计的更早(在本世纪中叶之前)开始下降。新的预测反映了几个国家未能实现其可再生能源产能目标的情况,以及由科技行业计划建设大规模新数据中心来支持人工智能所导致的不断增长的电力需求。

2026年,全球液化天然气的产量和出口能力的持续增长预计将使价格下降,我们或许会看到液化天然气供应过剩的初步迹象。与此同时,全球液化天然气的需求很可能会持续增长,直到更多的可再生能源产能上线,尤其是在预计由科技行业推动的全球电力需求增长的情况下。

国际液化天然气市场进入一个充满政治风险的时期

国际能源市场是一个非常敏感的市场,易受多种因素的冲击,尤其是地缘政治事件,国际天然气市场也是如此。2026年1月19日,行业专家伊琳娜·斯拉夫(Irina Slav)在“石油价格”网站刊文指出,2026年初,地缘政治与液化天然气市场发生冲突,因为特朗普威胁要征收与格陵兰岛争端有关的关税后,欧盟冻结了一项包括能源购买在内的美国重大贸易协议;欧洲仍然是美国液化天然气的最大买家,2025年将占美国出口的一半以上,但疲软的工业需求和政治紧张局势可能会限制进一步的增长;亚洲将吸收任何过剩的液化天然气,新的全球供应可能会压低价格,并重振中国的需求。

2025年,液化天然气贸易创下了历史新高,2026年的大部分预测都较为乐观,只是有人担心可能会出现供应过剩的情况。然而,进入2026年仅两周之际,液化天然气的最大市场之一与其最大的供应国陷入了一场地缘政治争端,暂停了一项重要的能源贸易协议,今年似乎一开始就充满了各种变数。

本周,欧盟暂停了与特朗普政府的贸易协议,但并未启动其所谓的“大杀器”机制,以免对美欧贸易关系造成严重破坏,这一举措是在特朗普宣布对八个国家征收10%的关税之后做出的,而特朗普称这些国家试图阻止他购买格陵兰岛。上述这些国家上周向格陵兰岛派遣了军事人员,以表明欧洲国家有能力保障该岛的安全。如果丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰不放弃并让美国接管格陵兰岛,那么,关税将在今年晚些时候提高到 25%。

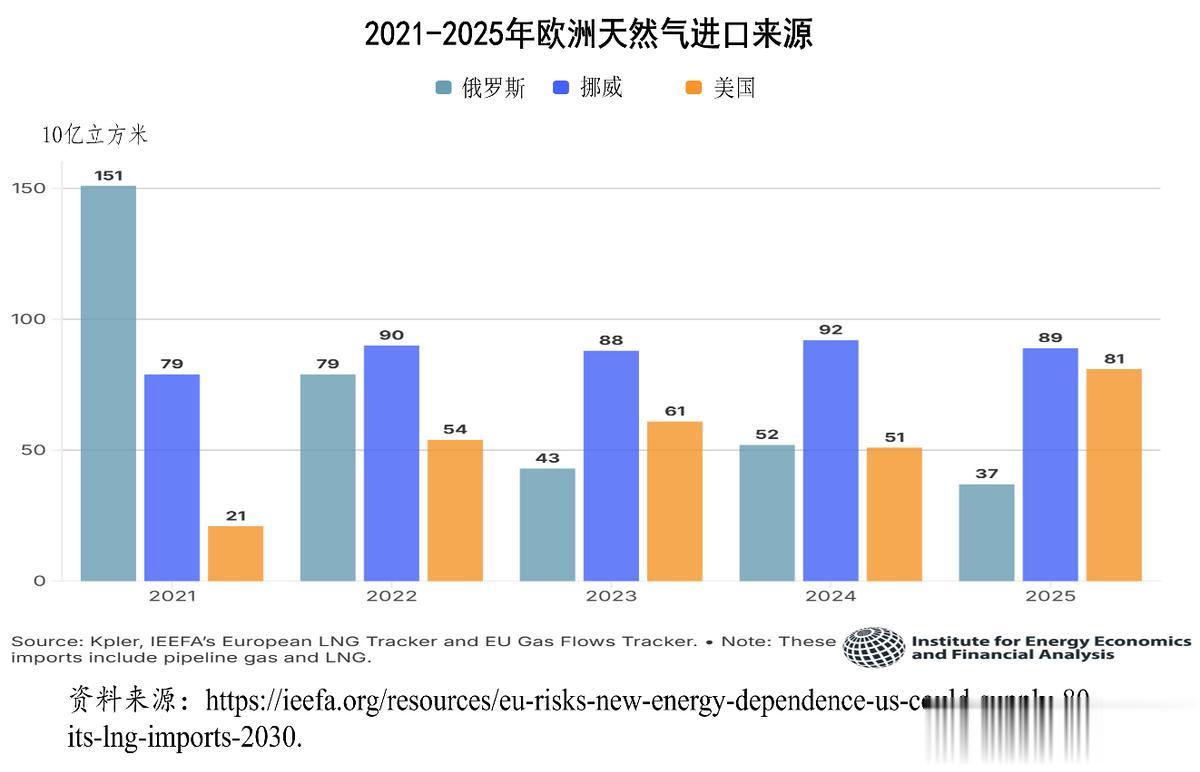

在情况进一步恶化的情况下,鉴于关税公告的影响,布鲁塞尔方面表示将暂停欧盟委员会主席乌尔苏拉·冯德莱恩去年与特朗普总统达成的那份重大贸易协议,这份协议包含欧盟方面承诺在三年内购买价值7500亿美元的美国能源产品。由于欧盟根本无法消化这笔交易所涉及的石油和液化天然气的总量,所以该协议从未能够实现。不过,欧盟在2025年确实增加了对美国液化天然气的采购量,具体来说,其液化天然气进口总量增长了25%,从而使得全球液化天然气销售创下了新的纪录。

目前,欧洲是美国液化天然气的最大市场。美国超过50%的液化天然气出口流向了欧洲大陆,而来自俄罗斯的液化天然气进口(不久将被禁止)在2025年也创下了新高。据路透社记者加文·马奎尔(Gavin Maguire)上周援引Kpler数据,2025年欧洲国家的美国液化天然气进口量同比增长高达60%。

这应该与该行业的乐观预测背景相契合,但一些分析师指出,欧洲的工业活动依然疲弱,经济增长也依然低迷,而这正是液化天然气需求的两大驱动因素。换句话说,欧洲的液化天然气需求可能会让那些抱有极高期望的人感到失望,而这一切都还没涉及到格陵兰岛事件。

与此同时,多年来亚洲仍然是强劲的液化天然气市场,所有最大的液化天然气进口国都在亚洲,而不是欧洲。根据Kpler的数据,2025年全球出口的液化天然气中有64%流向了亚洲买家。不过,据路透社马奎尔的报道,2025年全球液化天然气出口的亚洲部分下降了5%,中国的下降幅度尤其明显,为15%,这是多种因素共同作用的结果,包括国内天然气产量的增加和管道进口天然气的增加,尤其是来自俄罗斯的进口天然气。

Kpler本月早些时候报告称,在2025年新增5100万吨产能的基础上,2026年的液化天然气产能将新增3700万吨。据该分析公司称,这将对价格产生压力,进而会刺激亚洲地区的买家需求,尤其是中国。Kpler公司表示,这些可能降低的价格将使中国的液化天然气进口需求在今年达到7300万吨,而2025年这一数字为6843万吨。

与此同时,欧洲2025年进口了超过1亿吨的液化天然气。Kpler曾预测,进口量将进一步大幅增加,2026年全年的液化天然气进口总量将达到约1.45亿吨。然而,地缘政治局势可能会使这一目标难以实现,尽管欧盟利用液化天然气对抗美国会比美国利用它来对抗欧盟更困难。大西洋两岸关系的恶化会导致液化天然气价格下降,这对生产商来说是个坏消息,但也有个积极的一面,亚洲的需求会更快恢复。

今年全球液化天然气贸易行业面临的其他挑战包括:日本重启了更多的核反应堆,因为能源安全问题凌驾于对可能再次发生福岛灾难的担忧之上;以及中国继续努力提高国内的天然气产量。根据Kpler公司今年早些时候的预测,2025年中国天然气总产量可能达到2630亿立方米,2026年则会达到2785亿立方米,这得益于页岩气产量的不断增加。与此同时,印度的液化天然气进口量2025年也有所下降,这凸显了许多大型液化天然气买家对价格的敏感性。

欧洲已成为国际液化天然气价格的制定者

目前,美国亨利中心、荷兰TTF和普氏的日韩价格指数,是国际天然气市场的三大价格标杆。行业专家伊琳娜·斯拉夫(Irina Slav)于2025年12月3日在“石油价格”网站刊文认为,由于亚洲液化天然气进口量的下降,欧洲已成为液化天然气市场价格的制定者。

斯拉夫指出,亚洲的液化天然气进口量自2022年以来首次出现下降,原因是高昂的现货价格促使买家转向成本更低的替代品,如煤炭,而欧洲正朝着又一个液化天然气进口量创纪录的年份迈进,其原因是天然气储存量较低以及对美国液化天然气的依赖程度较高。正是在这种情况下,一种新的全球液化天然气市场动态正在形成,欧洲越来越依赖昂贵的美国液化天然气,而亚洲则保持了灵活性。

2025年,亚洲地区的液化天然气进口量预计将出现下降,因为对于一些进口国而言,价格过高,迫使他们寻找替代方案,而其他一些国家则会增加国内供应。另一方面,随着进口量的变化,欧洲的液化天然气进口量将再创新高。

亚洲2025年液化天然气的进口总量预计将达到2.76亿吨,这一数字是在经历了强劲的11月(进口量为2299万吨)之后实现的,而12月的进口量预计会更加强劲,达到2686万吨。所有这些数据均来自Kpler公司提供的信息。2025年的总进口量虽然相当可观,但会低于2024年的水平,当时亚洲的液化天然气进口量达到了2.878亿吨,这也将是自2022年以来亚洲液化天然气进口量首次出现的年度下降。

与此同时,欧洲正在大量采购液化天然气,主要来自美国。Kpler公司此前发布的数据显示,2025年前10个月,欧洲从美国进口的液化天然气平均每月约为1000万吨,整个期间的总进口量为1.0138亿吨。此后,随着供暖季的开始,进口量有所增加。一些人预计,2025年11月进口量将创下新高,并保持高位,因为欧洲在冬季的天然气储备补充目标上落后于计划进度。

Kpler本月早些时候表示,由于欧洲在冬季来临之前及期间对液化天然气的需求强劲,美国的液化天然气出口量预计将实现40%的年度增长。欧洲的储气设施仍远未达到储存目标,欧盟的总储气量仅为75%,而目标为90%。欧洲大陆最大的液化气进口国德国的情况更糟,其储气水平仅填充至66.74%,而提取量仍大大高于注入量。

以上事态意味着,欧洲继续推动全球液化天然气现货市场的价格走势,而亚洲的进口商则寻找更便宜的替代品,或者如果他们有国内供应渠道的话,会加大国内供应的力度,中国就是一个典型的例子。直到2024年仍是全球最大液化天然气进口国的中国,现在正专注于来自俄罗斯的管输天然气进口,并提高国内的天然气产量。中国的这一举措,为其他亚洲进口商留下了更多的液化天然气,但价格再次成为一个阻碍因素。

路透社的克莱德·拉塞尔(Clyde Russell)本周在其专栏中报道称,上周运往北亚的液化天然气价格降至每百万英热单位10.90美元,而一周前该价格为每百万英热单位11.66美元。不过,拉塞尔指出,自2024年4月以来,价格从未低于每百万英热单位10美元,这使得许多亚洲进口商难以承受,包括那些在与特朗普总统达成贸易协议中承诺购买更多美国能源产品的进口商。

与此同时,欧洲实际上别无选择,亚洲国家可以增加煤炭发电和供暖的产量,而欧洲却已经放弃了煤炭,所以无论是否愿意,它都必须继续进口天然气。从消费者的角度来看,尤其是工业消费者的角度来看,有很多迹象表明他们并不喜欢当前的天然气价格。如果是消费者的话,尤其是工业消费者的话,那么他们显然并不喜欢这个价格。欧元区最新的采购经理人指数显示,欧洲经济出现了收缩,指数为49.6,2025年11月份失业率加速上升。欧盟的企业界多年来一直警告称,高能源价格会对经济增长造成毁灭性的影响,但对于针对俄罗斯(欧洲前主要的廉价天然气供应国)的第19轮制裁方案的制定者们来说,廉价能源并非选项,因为他们正在制定第20轮的制裁方案。

因此,亚洲更多地倾向于寻求液化天然气的替代能源以及国内天然气供应,而欧洲则大量进口美国的液化天然气。2025年,Kpler预计欧洲的液化天然气总进口量将达到1.2399亿吨,这将接近2022年和2023年创下的进口纪录,当时欧洲的液化天然气进口量为1.246亿吨。2025年11月,欧洲进口了1189万吨液化气,使得美国的液化天然气出口量较上年同期增长了约40%。

全球液化天然气市场呈现出的新态势是,欧洲和美国在液化天然气贸易中的相互依存度日益增强。作为参考,美国向亚洲输送的液化天然气量要少得多,据Kpler数据,2025年11月份的总量仅为143万吨。而输往欧洲的总量则为690万吨。

随着欧洲几乎完全依赖美国的液化天然气,而美国的液化天然气出口商则将欧洲市场视为其最大的增长动力,亚洲则要灵活得多,这得益于其在气候变化和减排问题上较为温和的立场,以及对能源安全的重视程度高于减排的目标。

大多数液化天然气市场预测都表明,在新的液化天然气出口产能投入使用后,价格将会下降,尤其是在美国。但很少有人提及的是,这些新产能的运营商同样需要盈利,就像现有的液化天然气终端的运营商一样,这必然会给液化天然气的价格设定一个下限。问题在于,在欧洲能够继续高价购买液化天然气之前,他们还能维持这种购买行为多久,以及之后那些液化天然气产能会怎样发展。