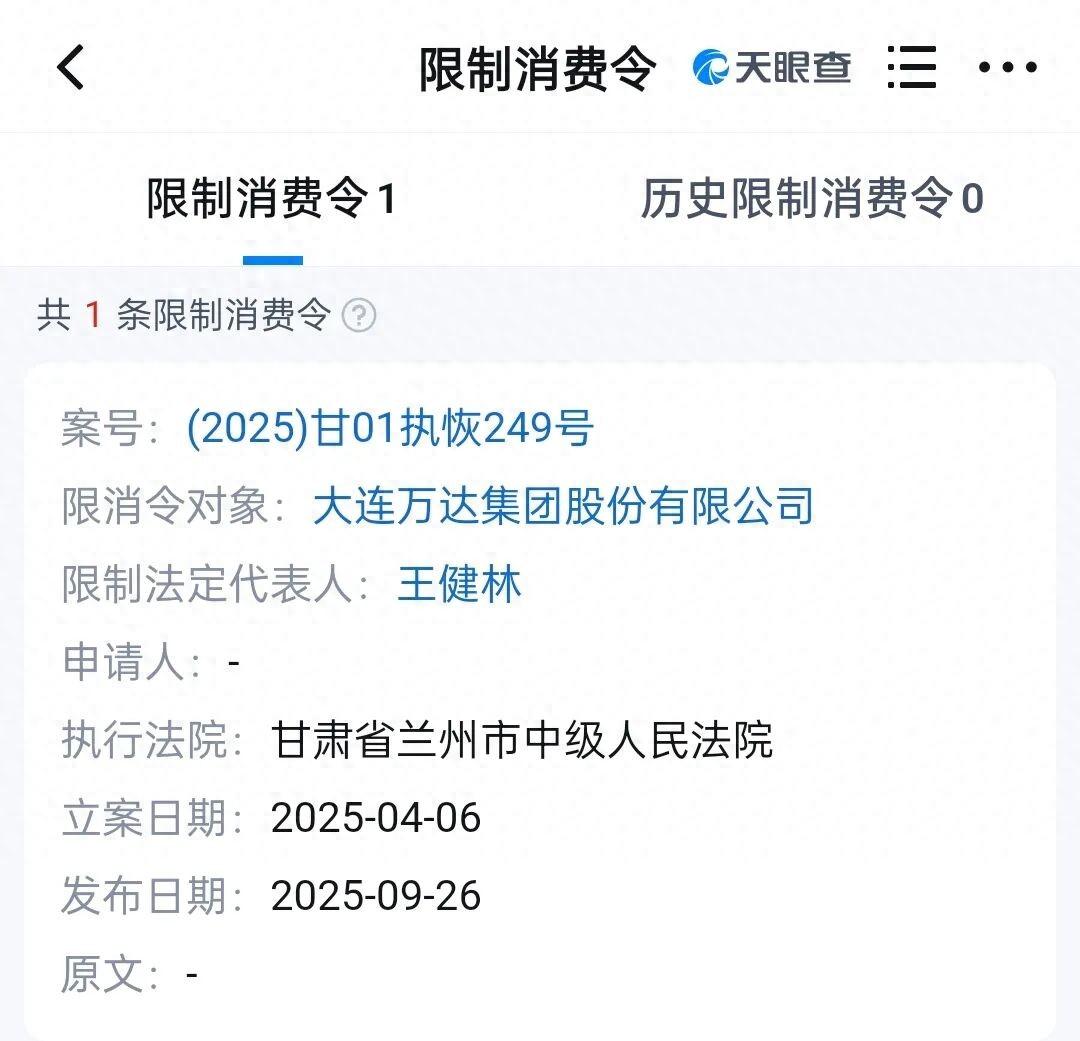

9 月 28 日,上海虹桥机场的一幕刺痛全网:机身印着 “万达文旅” 的 G550 公务机即将起飞,乘客名单上 “Wang Jianlin” 的名字却被突然划掉 —— 北京金融法院的限高令,直接锁死了这位前首富的头等舱资格。

没人能想到,压垮曾经喊出 “先赚一个亿小目标” 的商业大佬的,竟是 1.86 亿元的工程纠纷。可当你顺着这纸限高令往下挖,会发现更揪心的真相:全国 39 个城市的 48 座万达广场早已被打包贱卖,而这背后藏着万达最致命的 “对赌枷锁”。

限高只是信号:48 座万达早成 “救命钱”

限高只是信号:48 座万达早成 “救命钱”王健林被限高的消息刚发酵,一份股权冻结清单就暴露了万达的真实处境:47 条冻结记录遍布商管、文化、金融等核心板块,仅 9 月初单笔冻结金额就超 94 亿元,冻结期限长达三年。

而早在今年 5 月,这场 “自救战” 就已打响。国家市场监管总局批准的收购案显示,太盟、腾讯、京东组成的联合体,以 “骨折价” 接盘了万达旗下 48 座万达广场。这不是主动转型,而是被逼到墙角的无奈 —— 截至 2024 年三季度,万达短期债务高达 439 亿元,账面现金却只有 151 亿元,288 亿元的缺口压得人喘不过气。

“这些广场曾是万达的‘现金奶牛’。” 一位离职高管透露,每座成熟万达广场年租金可达数千万元,但为了快速回血,只能接受 “溢价不足 10%” 的报价。更讽刺的是,其中不乏北京、杭州等一线城市的核心项目,放到十年前,这些都是王健林 “非核心地段不拿地” 的得意之作。

致命对赌:380 亿变成 800 亿的 “吞金兽”

致命对赌:380 亿变成 800 亿的 “吞金兽”48 座万达的被迫易主,根源在两份压垮万达的 “对赌协议”。

2016 年,王健林嫌港股估值低,豪掷 380 亿将万达私有化退市,与 22 家机构签下生死状:两年内回 A 股,否则连本带息回购。没想到 2021 年冲刺港股时,他又签下第二份对赌:珠海万达商管若 2023 年底前未上市,需再回购 380 亿股权,年息高达 8%。

命运的玩笑来得猝不及防。珠海万达商管四闯 IPO 均折戟,2023 年底大限一到,380 亿本金滚成了 800 亿的巨额债务。这笔钱像座大山,瞬间压塌了万达的资金链 —— 曾经靠 “短贷长投” 玩得风生水起的模式,在 “三条红线” 和资管新规下彻底失灵,三五年到期的贷款,根本撑不起十五年才回本的商业地产。

“不是不想还,是不敢开这个头。” 业内人士点破关键:1.86 亿的执行款对万达并非天文数字,但一旦先还小债,其他债权人会立刻群起抽贷,直接引发系统性崩盘。王健林的 “硬抗”,本质是在钢丝上赌时间。

从首富到 “限高户”:48 座万达背后的恶性循环48 座万达的出售,本是想解燃眉之急,却意外掉进了 “越卖越亏” 的陷阱。

按照商业逻辑,优质资产出售应提振市场信心,但万达的情况恰恰相反:资产抛售越频繁,债主越恐慌,申请冻结的速度就越快;而股权被冻结后,剩余资产更难卖出好价钱,资金链愈发紧张。今年 6 月,万达商管董事长就因 157 万工程款被限高,如今轮到王健林本人,意味着企业信用已跌至谷底。

更致命的是 “失血后遗症”。一位供应商透露,自从 48 座万达易主,万达的租金收益基本盘缩水近三成,而轻资产转型又远水救不了近火 —— 输出品牌管理的服务费,根本填不上百亿级的债务窟窿。王健林近来露面时肉眼可见地消瘦,却仍在全国各地奔走,一边协调债务展期,一边解释付款延迟,昔日的 “地产教父”,如今成了 “救火队员”。

对赌败局:烧掉的不只是 48 座万达回望万达的兴衰,48 座万达的流失只是表象,真正被烧掉的是曾经引以为傲的 “商业帝国根基”。

王健林曾靠 “拿地 - 建广场 - 抵押融资” 的模式横扫全国,最高峰时一年新开 50 座万达广场。但这种模式的致命缺陷,在对赌失败后彻底暴露:用短期债务支撑长期资产,如同在沙滩上建城堡,潮水一退便无处藏身。截至 2025 年 9 月,万达累计被执行金额已超 53 亿元,1375 亿元的总负债缺口,比 48 座万达的估值还要高。

“这不是个人的失败,是模式的终结。” 中国企业资本联盟副理事长柏文喜直言,万达的困境警示所有企业:把个人信用与公司信用深度绑定,再用对赌协议赌未来,迟早会付出代价。

结语:限高令下,万达还有机会吗?如今的王健林,早已没了 “卖掉 13 个文旅城” 时的潇洒。他不能再坐公务机,不能住星级酒店,连在住了十几年的小区遛弯,都有人拍到他步履蹒跚的样子。而那 48 座易主的万达广场,仍在默默诉说着一个商业教训:靠杠杆和对赌堆砌的繁华,终究抵不过市场的风浪。

万达内部还在强调 “执行信息不对称”,试图淡化危机,但供应商已开始收紧账期,银行也加强了贷款监测。对王健林来说,撤销限高令只是第一步,如何解开债务与股权冻结的 “连环锁”,才是真正的生死考题。

你觉得万达还能起死回生吗?48 座万达的流失,是遗憾还是必然?评论区聊聊~