文/海峰看科技

最近,半导体圈被Omdia最新行业报告引爆。

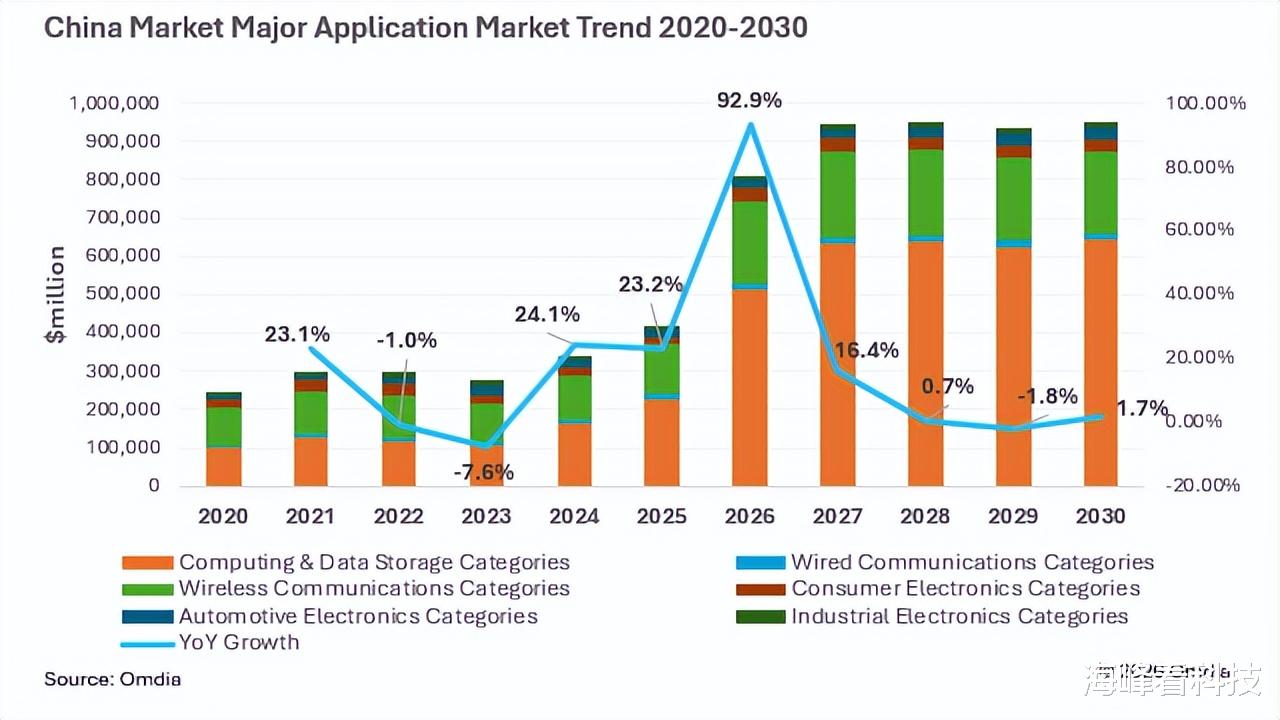

Omdia发布《2026年第二季度半导体应用领域市场预测工具(AMFT)-中国地区》,把2026年全年市场规模上调到8120.8亿美元,同比增速定格在92.9%,全年规模接近翻倍。

而且,对比2025年四季度同机构旧版预测(当时预估2026年市场规模5465亿美元、增速仅31.26%),本次直接上调规模2656亿美元,上调幅度48.6%,调整幅度创近年新高。

半年前行业还在聊去库存、弱复苏,转眼就变成翻倍式爆发。到底是行业变天,还是数字里有门道?今天,“海峰看科技”就把这份报告拆透,说说哪些是真红利,哪些是虚热闹。

92.9%的增速里,藏着严重的两级分化

笔者先给大家澄清一个很多人容易混淆的概念。Omdia报告里的市场规模,指的是中国市场的半导体芯片采购总额,进口芯片与本土供货芯片均被纳入统计。这一指标衡量的是国内市场的需求总量,而非中国本土芯片产业的产值。

如果单看92.9%的整体增速,大家很容易误以为全行业同步高速增长,但拆分Omdia细分品类硬核数据可见,行业增长并不均衡。

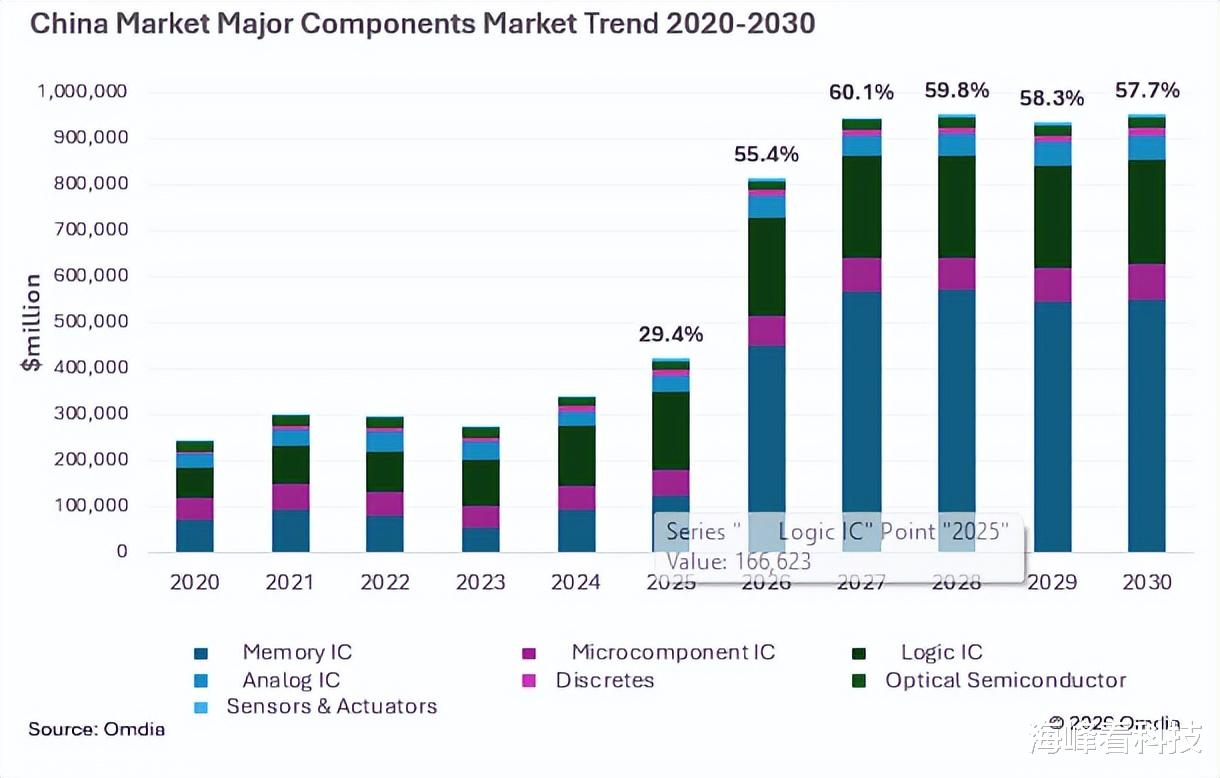

存储芯片是拉动大盘的唯一核心,2026年存储市场规模4496亿美元,同比增速262.9%,为全市场唯一增速超过92.9%大盘的赛道;2025年存储市场占比仅29.4%,2026年飙升至55.4%,占据国内半导体市场半壁江山。2025年存储规模约1239亿美元,2026年存储增量3257亿美元,占全行业3911亿美元总增量的83%。

逻辑芯片虽受益AI算力需求,但Omdia官方增速仅27.9%,仅为整体市场增速三分之一,仅GPU、服务器CPU需求小幅增长,消费类逻辑芯片需求持续疲软。第三,模拟IC增速25.4%、MCU增速15%,分立器件整体增速区间10%-30%,这类品类绑定手机、家电、传统工控终端,仅温和复苏。

不难看出,所谓漂亮的整体增速,其实是少数高增长赛道拉高的结果。这不是一轮全行业普涨的行业大年,而是算力相关芯片独挑大梁的结构性行情。

增长为什么集中在2026?两股力量撞在一起

看到这个报告,你是不是也会好奇:为什么偏偏是2026年,市场预期突然跳涨这么多?

在笔者看来,其核心原因是两股力量形成共振:AI基建的集中落地,叠加存储周期的触底反弹,共同催生这波超预期的高增长。

先说说AI需求端的逻辑。国内智算中心、大模型算力建设,到2026年进入硬件采购与交付的高峰期。运营商、互联网大厂、地方算力枢纽的采购订单,大多集中在今年落地交付。

为了让大家感受更直观,笔者结合行业通用测算数据说明:一台高端AI服务器的芯片价值量,是普通服务器的3到8倍。一块高端GPU本身价值数千美元,再搭配HBM显存、DDR5内存、高速接口芯片,单台设备拉动的半导体需求,抵得上过去好几台传统服务器。

再来说说存储的周期逻辑。262.9%这个增速数字,单纯依靠需求增量无法实现,价格上涨贡献巨大。关注存储行业的朋友都知道,过去两年,DRAM、NAND Flash价格一路跌到周期底部,全球原厂通过减产调控供需关系,熬过漫长的下行阶段。

进入2026年,减产的效果逐步显现,行业供需关系持续收紧,再加上AI场景带火了HBM、高端DDR5等新品类,存储芯片价格全年都处于上行通道。

因此,需求放量与价格上涨形成共振,也就是行业常说的量价齐升,最终推高存储赛道的整体增速。这是产业周期与技术浪潮碰撞出的特殊行情,并非常态化的增长水平。

笔者观察:中国半导体发展前景,值得期待

结合Omdia中长期预测数据,笔者分短期、中期、长期三个维度预判行业走势。

首先,短期来看,2026年全年92.9%高增长落地确定性极高,主要是由于AI算力硬件交付周期贯穿全年,存储价格上行周期还未结束。如果下半年手机、汽车电子终端复苏力度超预期,全年市场规模仍存在向上修正空间。

其次,中期2027-2028年,行业增速将明显回落:一方面AI基建从大规模硬件采购阶段转入运营迭代,资本开支节奏放缓;另一方面存储周期将进入供给修复阶段,涨价红利消退。据Omdia预测,2027年国内半导体市场增速15.4%,行业将回归传统周期波动节奏。

最后,从3-5年长期维度看,AI算力扩容是确定产业大方向,但市场机会持续呈现结构性分化。高端GPU、HBM 先进存储、高速互连芯片、服务器电源模拟芯片等算力配套品类,将长期享受产业升级红利;而通用MCU、消费级模拟、普通存储等传统芯片赛道,增长完全绑定下游终端周期,和市场短期高增长行情关联性较弱。

在笔者看来,行业周期涨跌会持续交替,但国内半导体产业向上发展的长期趋势不变。8000亿美元级庞大内需市场是本土产业链最核心底气,高端算力芯片、特色工艺、先进存储、工业模拟器件等赛道均存在国产替代空间,中国半导体产业长期发展前景值得期待。