有的朋友说,美国的退休养老金高呀,每月动辄三四千美元,我们什么时候才能领到那样高的养老金呢?

不说别的,我们用美国的退休办法计算一下我们的养老金。

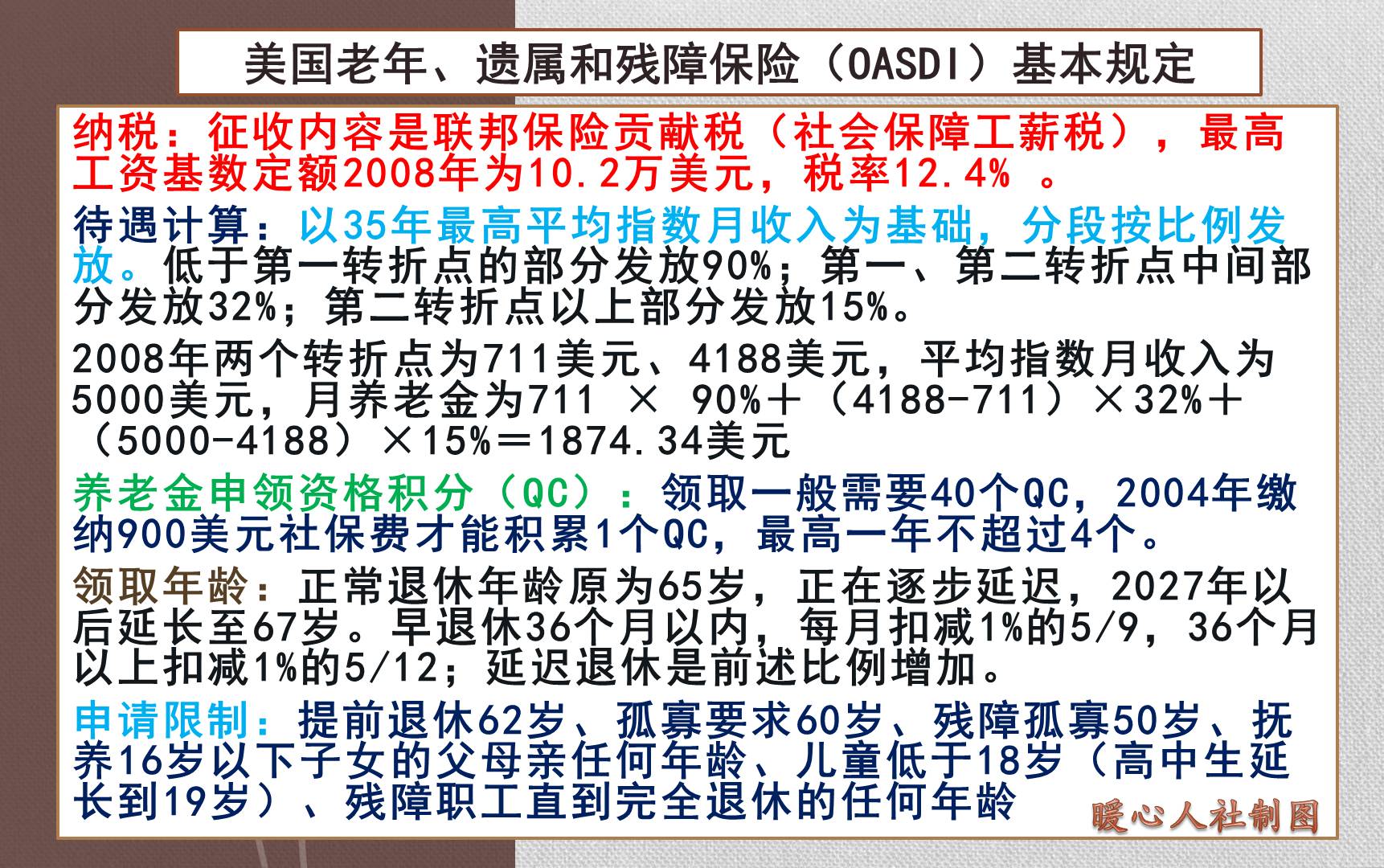

美国的缴费。参加养老保险,我们习惯的是一部分纳入统筹,一部分进入个人账户。美国是没有个人账户部分的,所有缴纳的钱称之为“工薪税”、“社安税”。

职工本人承担工资的6.2%,用人单位承担6.2%(这是用于养老的,用于医保的各自比例是1.45%),而且也没有最低缴费基数。全年收入只要达到7560美元就能够积攒4个积分。7560美元属于应发这些钱,需要缴纳580.34美元的社安和医保税。当然如果你工资足够高,超过18.45万美元的部分,不需要缴纳社安税,医保税还要交。

可能我们看着缴费比例低,除了取消掉个人账户待遇以外,连丧葬抚恤金待遇都没有。美国的丧葬费很便宜,只有255美元。但是给予遗属的待遇很有效,一般是75%到100%的本人养老金,包括了子女、配偶和去世人员为主要收入来源(超过50%)的父母。 全家领取的上限是150%至180%的养老金,也就是说去世以后,反而整体养老金涨了,这有可能是很多人难以想象的。

光说了好的地方,令人不适的地方呢。

①退休年龄。我们女同志可以50岁退休,特殊工种还可以45岁。比男性要早10年至15年。在美国是男女同年龄退休,而且退休年龄是66~67岁。如果想早退休最多也不过62岁可领,而且还要减发30%的养老金,一般人也不乐意吧?想想有多少人到不了62岁,或者到了62岁,也领不了多少年养老金。

②领取养老金的办法。养老金的计算也要转化为本人指数化的缴费工资,然后以此与转折点比较,分别领取第一转折点以下、两个转折点之间和第二转折点以上三个阶段的90%、32%和15%。2026年计算养老金使用的第1转折点为$1,286;第2转折点为$7,749。

2026年的缴费上限是18.35万美元,转化为每月则是$14358,最终计算的本人标准养老金额是4216.9美元。

要知道18.3万美元的收入,折合人民币为126万多元。

③领取养老金的年限。在美国养老金只计算35年缴费,前提条件是积累40个积分。

35年我不交了,放弃不行吗?有本事躲过税务局的检查,一不小心就偷税漏税,违法犯罪的。

总体来说,一年126万元,差不多光社安税就需要缴纳19万元, 而且还需要缴纳35年。65~67岁开始领取,差不多每月3万元养老金,一年领36万。不考虑利息的话,相信大多数人领不到19年吧?当然,美国还会拿出一部分来用于配偶或其他人的保障,总体还是收支平衡的。

以山东的普通人为例,能领多少养老金?首先我们按照美国的模式计算,山东缴费对应的转折点。山东省2025年的养老保险缴费基数上限是22518元,以此对应18.35万元的美国社保缴费上限。

这样按收入计算转变的两个转折点,分别是最高收入的8.96%和53.97%。转换为人民币则是每月2018元和12153元。

如果我们普通人按照4504元基数缴费,按照美国的养老金计算规则,是每月可领养老金2611元。如果是100%,200%和300%档次对应的缴费基数7506元、15012元、22518元计算,每月领取的养老金结果则是3572元、5488元和6614元。

说实话,这种模式吃亏最大的还是高档次缴费,那一般情况下,这类人群受到教育好,未来医疗条件好,寿命也会长。

与我们现在养老金比较的话,山东省60%档次缴费35年,即使在60岁退休的情况下,养老金也能领到3200元以上。

所以,最终结果肯定是同水平相比较的情况下,美国的养老金更低。

当然,美国还有70%~75%的人群参加了补充养老保险计划,比如说年金养老金、个人养老金账户等等,美国私人养老金账户目前累计余额为48.1万亿美元,每年也都能够为老人们贡献不菲的养老金的。这一部分钱在老人去世以后是可以继承的,以弥补了没有公共账户的不足。

不过私人账户里的钱差距很大,401K计划平均数是14.64万美元,但中位数只有3.44万美元。IRA个人账户平均数13.71万美元,中位数只有10476美元。说实话,这些钱形成不了较好的养老金积累。

总体来说,美国确确实实设立的养老金是很抠的,相对水平还不如我们现在的待遇呢。