对于追求稳健回报的投资者而言,投资最大的敌人往往不是市场波动,而是“想得太多”:面对琳琅满目的基金产品、纷繁复杂的市场信息,许多投资者陷入选择困难,最终要么频繁切换、追涨杀跌,要么望而却步、错失良机。

其实,稳健投资可以很简单。本文试图为稳健型投资者提供一个“极简组合”的构建思路——用尽可能少的标的,实现攻守兼备的投资效果。

01 红利策略:极简组合的核心底仓作为一种长期有效的深度价值策略,红利策略始终是稳健投资者构建组合的核心选择。其底层逻辑清晰且务实:聚焦连续分红、盈利稳定的优质企业,通过股息收益+股价增值的双重回报,为组合提供稳定的现金流与抗波动属性。

从实践表现来看,红利策略堪称 “熊市与震荡市的避风港”。在市场下行或反复震荡阶段,高分红企业往往具备更强的业绩韧性,股价波动显著低于成长型标的,同时持续的分红能不断增厚投资者的实际收益,能有效平滑组合回撤。

然而,红利策略并非万能。作为一种典型的价值型策略,它在牛市中的进攻性明显不足。当市场风险偏好提升、成长股引领行情时,红利资产往往跑输大盘,让持有者产生“踏空”的焦虑感。

因此,纯粹的红利策略虽然稳健,但略显“偏科”。对于希望在不同市场环境下都能获得相对合理回报的投资者而言,需要为红利策略寻找合适的“搭子”,以弥补其在牛市中进攻性不足的短板。

02 三种极简组合的构建思路基于上述分析,我们可以尝试构建以下三种极简组合。

思路一:红利70-80% + 宽基指数20-30%

这是最为经典的“核心-卫星”配置。以红利策略作为核心底仓,搭配沪深300或中证A500等宽基指数作为卫星仓位。宽基指数覆盖市场主流蓝筹,能够在牛市中跟上大盘节奏,为组合提供一定的弹性。这种搭配简单清晰,适合对行业主题没有特别偏好的投资者。

思路二:红利70-80% + 科技成长指数20-30%

如果希望组合在牛市中更具爆发力,可以将卫星仓位替换为创科技或科创创业50等科技成长指数。这类指数聚焦新能源、信息技术等创新领域,弹性较大,能够在成长股主导的行情中为组合贡献超额收益。当然,这也意味着需要承受更大的波动。

思路三:红利50% + 自由现金流50%

这是笔者更为推崇的一种配置方式。不同于前两种思路将“稳健”与“进攻”机械分割,这一方案试图在单一策略内部实现风格的再平衡。

自由现金流策略可以视为红利策略的一种“增强版”或“改进版”。传统的红利策略侧重于“分红结果”,而自由现金流策略更关注“分红能力”——筛选那些经营活动现金流充沛、资本支出合理、自由现金流充裕的企业。这类公司不仅有能力分红,更有能力通过再投资实现增长,兼具稳健性与一定的进攻属性。

将红利与自由现金流等权配置,相当于在“成熟稳健”与“质量成长”之间找到了一个平衡点。两者都属于Smart Beta策略,底层逻辑相通,但风格特征互补:红利更偏价值防御,自由现金流更偏质量均衡。无论牛市或熊市,这种搭配本身已具备一定的内在适应性。

03 两款适配极简组合的指数基金确定了配置思路,接下来需要找到能够精准跟踪相应指数的优质产品。

对于红利仓位,可以关注跟踪“标普中国A股大盘红利低波50指数”的基金——南方标普红利低波50ETF联接(A份额:008163,C份额:008164,I份额:021056)。

该指数由标普道琼斯指数公司编制,选股范围覆盖A股大盘蓝筹,采用股息率与波动率双因子筛选机制,既追求高股息,又注重低波动,力求在获取分红收益的同时控制回撤风险。相较于中证红利低波指数银行业占比超过50%的情况,标普红利低波50指数的行业分布更为分散均衡。这种差异化的行业结构使其在收益率可比的情况下,展现了更优的波动控制能力,是一只经过国际市场检验的成熟红利指数。截至2026年4月13日,该指数股息率仍达4.52%,具备较高的投资性价比。

(数据来源:WIND)

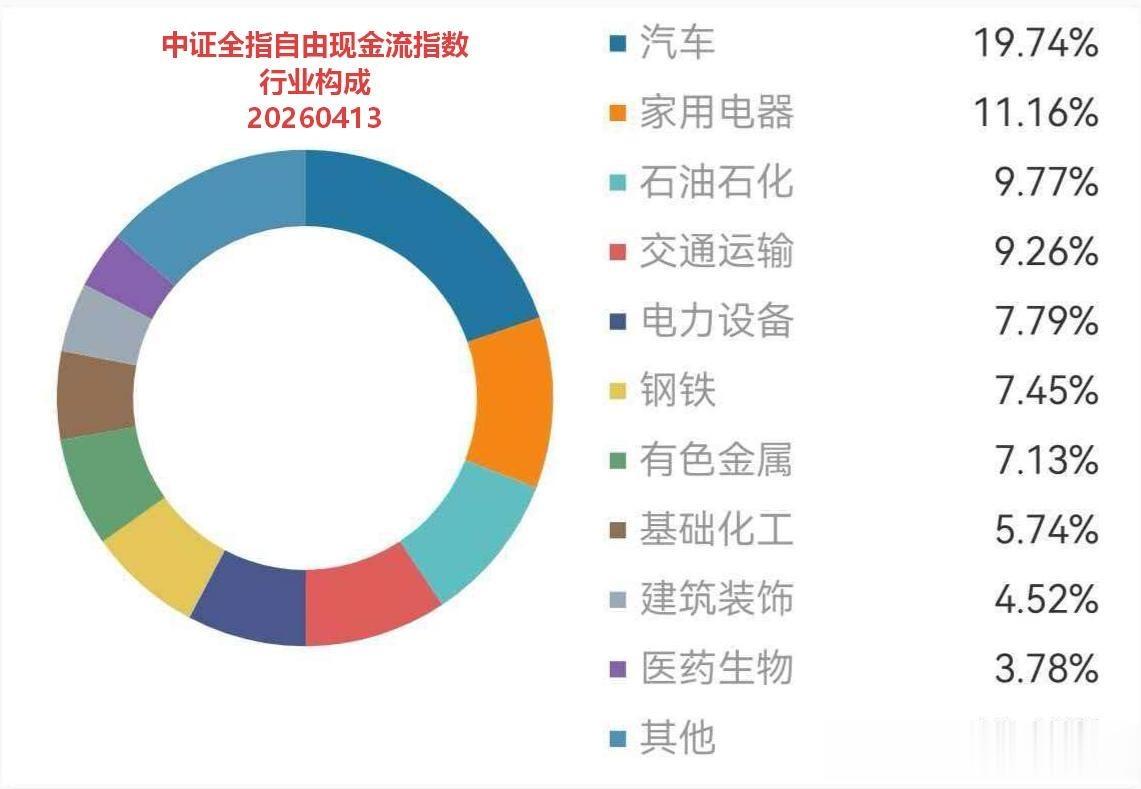

对于自由现金流仓位,建议关注跟踪“中证全指自由现金流指数”的基金——南方中证全指自由现金流ETF联接(A份额:025958,C份额:025959)。

该指数从中证全指样本空间中,选取自由现金流率较高的100只上市公司证券作为样本,反映A股市场现金流创造能力较强的上市公司整体表现。相比传统红利指数,该指数更强调企业的内生增长能力和财务健康度,成分股往往具备较强的盈利质量和再投资能力,是一只兼具防御与成长属性的质量因子指数。

从行业分布可以看出,中证全指现金流指数剔除了金融地产,与标普中国A股大盘红利低波50指数的行业结构形成互补;一端是能源、有色等顺周期行业,另一端是汽车、家电、电力设备等高端制造行业,多为受益于出海产业链的行业,与“中国制造业出海”这一长期趋势高度契合。

(数据来源:WIND)

04 管理人实力:指数投资的隐形门槛优质的指数产品,离不开实力雄厚的管理人。在被动投资领域,跟踪精度是衡量管理人核心能力的关键指标,而这往往与基金公司的投研积淀、系统建设、风控水平息息相关。

南方基金作为国内首批被动指数基金管理人之一,在指数投资领域深耕十七年,拥有深厚的投研积淀与丰富的运作经验。截至2025年末,南方基金管理的指数产品规模超4500亿元,被动指数基金产品线全面覆盖宽基、行业主题、跨境、商品、Smart Beta等领域,构建了业内领先的产品矩阵。

尤为值得一提的是,南方基金在指数跟踪精度上表现突出:截至2025年12月31日,旗下近三年指数产品加权平均跟踪误差仅为0.36%(Wind数据),处于行业领先水平,确保了指数工具的高度精准与可靠。

对于稳健投资者而言,构建极简投资组合的核心,是 “大道至简、逻辑清晰、长期持有、动态再平衡”。

以南方标普红利低波50ETF联接(A份额:008163,C份额:008164,I份额:021056)为底仓,搭配南方中证全指自由现金流ETF联接(A份额:025958,C份额:025959)的组合思路,既兼顾了稳健性与一定的进攻性,又通过透明的指数规则、低成本的产品运作,降低了投资难度与管理成本,契合 “守富优先于创富”、“拿得住” 的长期投资理念。

在利率下行、经济转型的宏观背景下,这样的极简组合,可能迎来较好的配置窗口。投资者仍需根据自身的风险承受能力、投资目标和市场环境变化,适时调整配置比例。而无论什么策略,谨慎追高、以较低的成本布局比什么都重要。

免责声明:本文所有观点不构成投资建议,只是我自己投资学习、思考和实践的一个真实记录,据此入市投资,风险自担。市场有风险,投资须谨慎。