这次开门红我感觉很多保险公司都有点拼命的感觉,但也有的保司属于雷声大雨点小。

大家现在买储蓄产品,基本上是趸交,三年交和五年交为主。五年交也比较少,基本都是趸或者三年。跟大家说一下,老六家超大规模保司的开门红,趸交基本1.5%左右的佣金,三年交基本4%的佣金。都是非常低的。如果期交保费做的业绩量很大,也会有一定的现金奖励。趸交业务做多大都很难有奖励。

在经代渠道,中小规模公司增额寿类的产品,佣金率基本上是大于等于三倍的老六家个险渠道。再加上常态的业绩奖励,基本就在20%左右。如果是年金类,那么从两倍到三倍不等。

也就是说你买这家公司产品10万每年交三年,业务员直接赚两万。

在销售端推动的动力上,老六家个险渠道明显是远小于经代渠道中小规模保司的产品。那老六家用什么吸引市场呢?

三个方面。

一是公开一下公司正在运作的资产包,就比如类似于鸿鹄基金这样的,让大家看到公司是具备长期投资获益能力的。

说到这,我又不得不吐槽一下,网上有不少博主在整好多家公司的预估演示收益对比,然后说哪家哪家有多高多高,然后说这家公司的分红实现率高,投资收益率高,背后的股东也挺厉害。但就是拿不出来点实际的东西。就是说厉害,看上去厉害,可就是证明不了厉害。而且网上能看到的绝大多数保险公司投资的动作,也都是来自老几家大公司。

呵呵,我都不想再多说什么了。

另一个老六家吸引市场的动作,是产品的极度灵活性和万能金的高额度追加。

我们之前聊过了,在监管给出的分红限高撤销之前,全行业保司规模从大到小,除了那些不公布财报数据的公司和一些真不行的公司之外,各家保司的各款分红险的实际收益,注意是实际收益,不是分红预估,而且不管是老产品还是新产品,应该是基本一致的。都在3.1左右。

十月份就跟大家说过对比收益是很傻的行为,因为大家现在都差不多,有那千分之几的区别也没什么意思。你要看的是哪些公司具备长期稳定向上经营的能力。

那么分红险本身收益一样,在产品本身和投保总收益上怎么能体现出来优势呢?

首先是产品本身具备极度的灵活性。老六家里不止一家出现了我们头两天所说的整合型的产品。既能像增额寿一样储蓄增值,灵活支取,又能像年金一样可以设置从某个时间开始领取现金流。可以说这种产品非常王炸,满足了方方面面很多种需求。

如此方案业务员的佣金率也就只有千分之六了

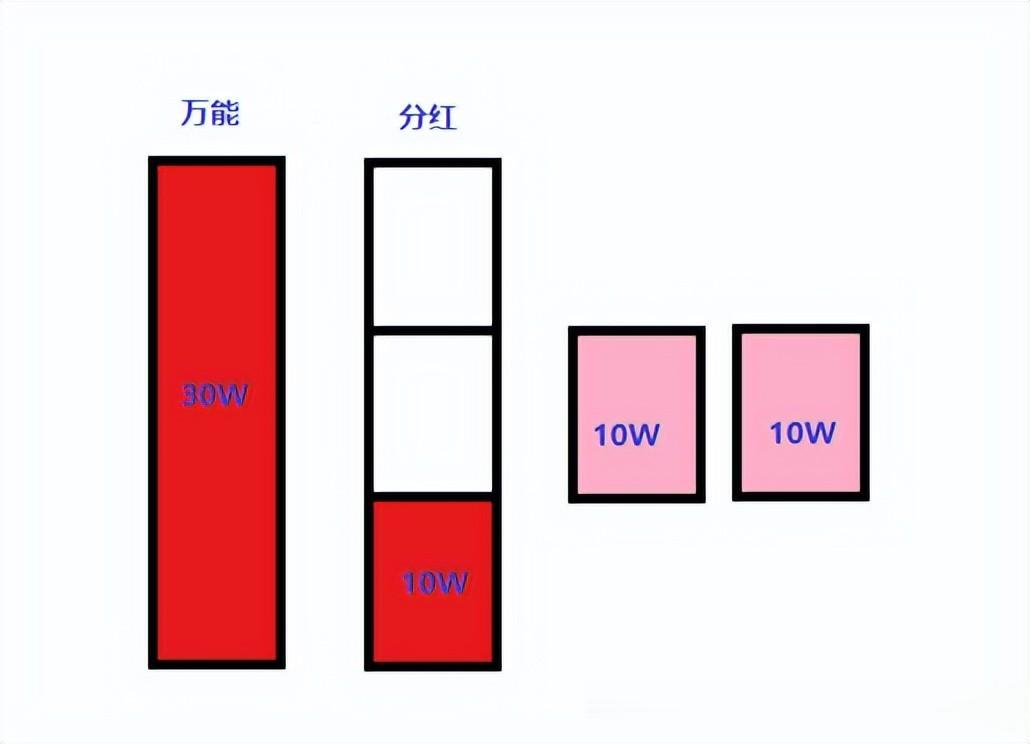

然后就是能够关联高额追加的万能金。有了这样的万能金账户,就能让你的投保资金总收益大大增加。比如你一共有60万资金,就可以直接做成三年期交每年10万保费,同时往万能金账户中追加30万的组合。分红那部分保费在五年后开始享受3.1左右的增值,而在万能金里的30万追加之后立即就开始以3.0左右增值。那么你的投保资金获益就具备了很高的市场优势了。

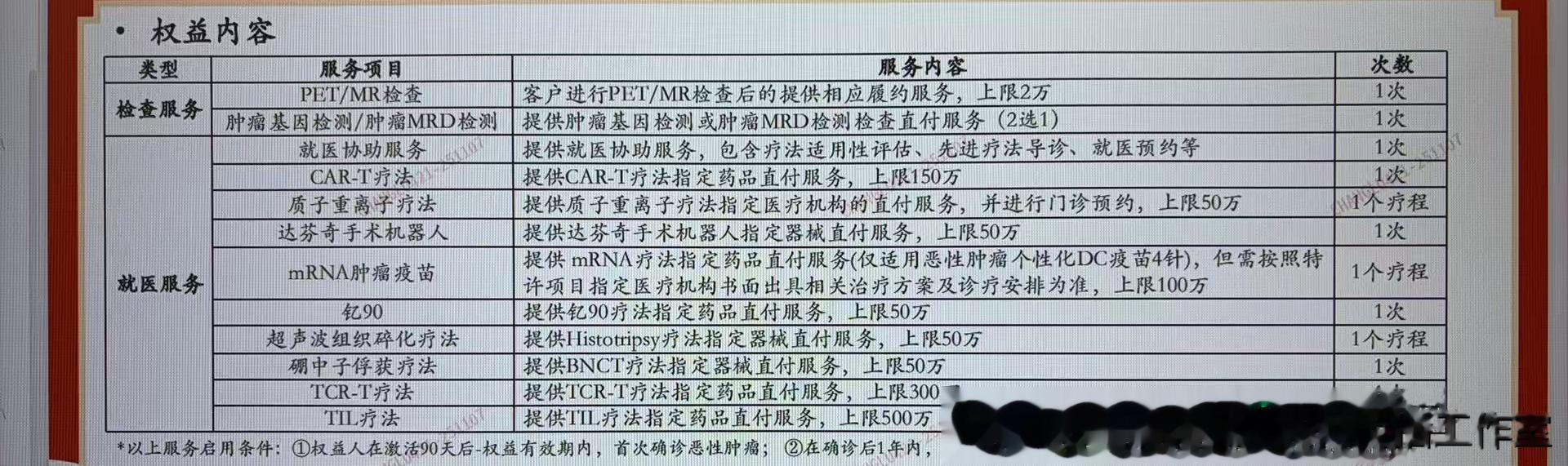

最后老六家吸引市场动作的第三个方面,就是保单权益。比如在一定的保费量之上,就可以有养老社区,专家门诊,就医绿通,或者家庭医生,居家养老的全面监控,一些特殊高效疗法的费用直付和绿色通道等等。这些也都是公司覆盖全国的硬实力的体现。

那么不同规模保司开门红的做法都在这了,该怎么去选应该没什么悬念了吧。