打架不见刀枪,开战不冒硝烟,但该亮剑时就得亮。这一次,中国没喊口号,没放狠话,只是动了一下手指头,就让对方从谈判桌上摔了个大马趴。

20年的隐忍,9天的反击,一场没有硝烟的铁矿石战役就这么打赢了。可问题来了:是什么让资源霸主低头?中方到底动了哪一根筋,才能让这场看不见硝烟的战斗打得如此干脆利落?

到港都不让卸?中方这回真没“客气”

到港都不让卸?中方这回真没“客气”2025年9月30日,中国矿产资源集团发布一道通知,要求全国钢厂与贸易商全面暂停采购任何以美元计价的必和必拓铁矿石。

不仅新合同不签,连船到港口都不给卸货。这是一次明牌出手——不给人民币报价,那就别想落地一吨矿。

行动迅猛,效果直接。必和必拓美股当日盘中跌幅4.3%,创下全年最大单日下挫。而另一边的新加坡铁矿石掉期主力合约当日报价104美元,较节前上涨1.3%。

市场当场炸锅,矿石巨头直接被摁在桌面上摩擦,谁能想得到?刚刚还在谈判桌上摆架子,一转眼就得开始算账了。

这是连续施压的结果。早在9月19日,中方就已出招,要求国内企业减少采购必和必拓的金布巴粉矿。

这是澳洲老牌主打货,曾经是一声吆喝,数百万吨就得抢着要的品种。可这次,中方摆明态度:不降价不结算,优质矿也白搭。

关键是,这场“拒收行动”背后有的是底气。

如今中方的采购权不再七零八落,而是由中国矿产资源集团统一管理,掌控全国约40%的铁矿石进口总量。

集中度上来,话语权自然跟着上桌。对外统一叫价,对内统一协同,那些曾经吃过“各自议价亏”的日子,终于能翻篇了。

别看必和必拓嘴上强硬,其实心里早就发虚。毕竟2025年第一季度它的铁矿石产量为6410万吨,同比下滑1%,环比下滑9%。

再加上中国是最大买家,这一暂停,等于拧了它半条命的水龙头。

还有更致命的一刀。中方不是只靠封锁,还直接引入新对手。

巴西淡水河谷、非洲矿源逐步加入替代体系,连原本被看作“非替代”的澳矿,也突然显得没那么不可或缺。全球供应更广,澳洲那点“老资格”光环瞬间失效。

结果?谈了俩月没动静,到10月初,必和必拓突然接受了人民币结算。

前脚还坚持“美元才是规矩”,后脚就换了口气说“人民币也挺好”。铁矿石这张桌子,中方终于坐到了主位。

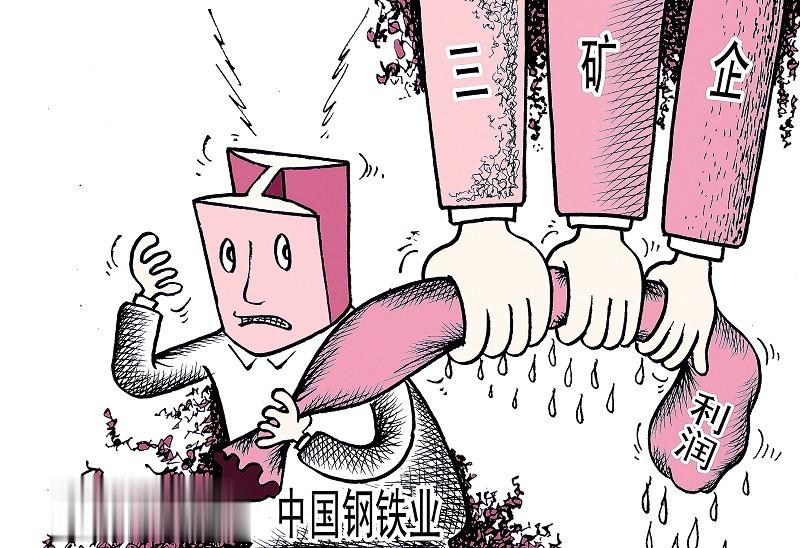

铁矿石越涨,中国钢企越疼别看今天风光,其实这口气,中国人忍了整整二十年。

从2000年开始,中国铁矿石进口量就一路狂飙,成了全球第一大买家,可买得越多,越是被“收割”。

2003年至2008年间,铁矿石价格涨了整整4.6倍,中国钢企因此多花了7000多亿元,相当于当时全行业利润总和的两倍多。

明明买得最多,却连一个议价的座位都混不上,只能被通知“涨多少就交多少”。

原因在哪?那会儿中方企业是“各自为战”。产业集中度CR3不到20%,连宝钢、鞍钢、武钢加起来都拼不过日韩那边一家。

更别提那些中小钢厂,嘴上喊着“支持国谈”,脚下照样偷偷签高价合同,活脱脱一锅粥。

更关键的是,咱们不光是谈判弱,连结算方式也被卡得死死的。铁矿石贸易中约80%都以美元计价。

汇率一波动,成本就得多一截;美元清算一堵,连付款都能卡壳。这哪是采购?分明是“带锁消费”。

更讽刺的是,每年进口12亿吨铁矿石,总额高达9600亿元,却连价格都做不了主。

2005年—2008年四年里,价格分别上涨71%、19%、9.5%、96%。不是市场不讲理,是中方根本插不上话。

于是澳洲矿商们干脆明着玩“垄断”。铁矿三巨头——必和必拓、力拓、淡水河谷,轮流抬价,一张合约多几个字母,价钱就翻倍。

中方呢?只能“该买还得买”,要矿如要命。

这一切直到2022年中国矿产资源集团成立才开始转变。这家机构把国有钢企的采购权整合起来,开始推行“集中采购”。原本分散的市场忽然有了统一声音,谈判桌上,终于不再是一个人打群架。

虽然当年“扳回话语权”是一句口号,现在,这句话终于成了现实。

人民币定价只是开始,重塑规则才是目标。多年伤疤,终成武器。这就是为什么,这一次中方能赢得干净利落,不拖泥带水。

人民币定价,美元咋就不好使了?事情的根子,其实不止是铁矿石贵,而是定价权都被美元锁死了。

这一锁,锁住的不止是价格,还有国家的金融主权。“资源魔咒”——买什么贵,卖什么贱,说白了就是被人牵着鼻子走。

这回中方“叫停美元采购”,看似是贸易措施,实则是战略大棋。

全国政协委员姜耀东说得直白:这是“资源安全战略从被动应对到主动布局的历史性跨越。”不只换货币,更是换规则。

从2000年到2020年,中方在铁矿石定价博弈中几乎每战必败,最根本原因就是货币体系被人“先手锁死”。

全球大宗商品体系几乎全挂在美元上,中国每年几千亿美元的采购,一旦美元汇率一波动,就能亏出一座钢厂的利润。

想要解套?那就得从根砍起。“去美元化”成了绕不开的方向。而中国不再只是在口头说,而是直接从最关键的商品动手——铁矿石。

2023年,“新一轮找矿突破战略行动”全面启动,青海、西藏等地相继发现多个大型锂矿和铁矿床。同时,低品位矿加工技术也不断突破。

以前30%才有得选,现在20%就能入炉,摆脱进口依赖的路越走越实。

而外部替代也同步推进。中方不再把鸡蛋放在澳洲一个篮里,转向巴西、非洲等新矿区,拉起一整套更稳定、更灵活的供应网络。

既削对手“铁矿垄断”的根,也建自己“全球采购”的局。

这一切的最终落点就是结算权。

10月初,必和必拓接受人民币现货结算,意味着美元在这一核心资源领域首次失守。“石油-矿石”双重定价体系的裂缝,被中国撕开了一道口子。

这个突破,不是靠谈判技巧,不是靠价格换姿态,而是靠战略落地与行动配合。9天的胜利,是20年的蓄力,更是“货币博弈”战场上的一次漂亮反杀。

说到底,这不是“谈成了”,而是“逼出来的”。美元说你不能涨价,中方就换了计价。铁矿石这场“无声战役”,终点不是一纸协议,而是系统重构。

必和必拓愿不愿不是重点,人民币能不能主导,才是关键。

这场没有硝烟的战争,就这样结束在人民币的报价单上。

参考资料:

澳洲必和必拓将以人民币结算铁矿石贸易中国首次夺得铁矿石定价权.大公报.2025-10-12

必和必拓:大宗商品需求前景保持乐观.国际金融报.2025-10-22

铁矿石进口“暂停”,进口贸易悄然破局.中国能源网.2025-10-13

铁矿石谈判的五大教训.人民日报海外版.2009-08-11

中方企业暂停采购必和必拓铁矿石.信德海事网.2025-10-01

“中方停购必和必拓铁矿石”,澳总理急了.新浪财经.2025-10-02

中国叫停美元铁矿采购的背后深意.人民政协报.2025-10-20