出品:山西晚报·刻度财经

新旧业务协同不足、新赛道突围受阻、各维度挑战交织的现实,让这家老牌巨头的转型之路充满变数。

10月29日,双汇发展披露2025年第三季度财报。

财报数据显示,公司在2025年前三季度的收入为445.2亿元,同比增长1.2%;归母净利润39.59亿元,同比增长4.1%。第三季度收入为161.1亿元,同比下滑1.8%;归母净利润16.36亿元,同比增长8.4%。

图源:双汇发展2025年三季度报告

营收和利润双双增长的背后,是双汇发展的战略调整。

《刻度财经》翻看财报发现,在肉类行业周期性波动与消费需求迭代的双重冲击下,双汇发展作为行业龙头,一边加速布局预制菜等新兴赛道,试图通过“产业化、多元化、国际化、数字化”四化战略破局。

然而,战略推进过程中,新旧业务协同不足、新赛道突围受阻、各维度挑战交织的现实,让这家老牌巨头的转型之路充满变数。

01

业务结构失衡,部分板块增长乏力

2025年三季度,双汇发展以营收微增1.19%、归母净利润增长4.05%的业绩收官,表面看似稳健的经营数据背后,却暗藏业务、现金流、成本费用、债务结构等多维度的突出问题,长期发展潜力面临挑战。

肉制品业务作为公司核心盈利支柱,增长动能持续不足。

前三季度,双汇发展的肉制品销量为103.2万吨,同比下滑5.6%,仅三季度实现0.7%微增,增长高度依赖会员超市、电商等等新渠道拉动,前三季度新渠道销量同比增长25.8%。

图源:双汇发展2025年三季度经营报告

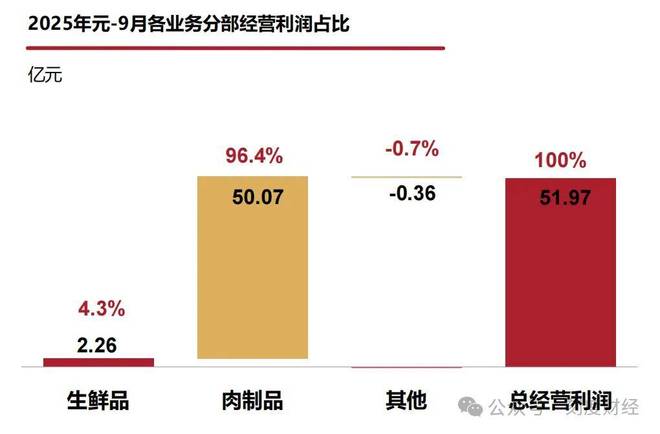

屠宰行业虽然保持一定规模,但盈利效率偏低,营业利润仅2.3亿元,远低于肉制品行业的50.1亿元,规模扩张未能有效转化为盈利提升,“量增利减”的潜在风险逐步显现。

而除了其他业务板块外,肉制品和生鲜品两大核心板块的经营利润均同比下滑,下滑幅度分别为4%和33.6%,多元化布局效果不佳。

图源:双汇发展2025年三季度经营报告

成本费用管控的失衡进一步挤压了盈利空间。

数据显示,销售费用逆势增长,前三季度达到15.66亿元,同比增长8.72%,在营收仅微增的背景下,费用投放未能有效拉动销量规模大幅提升,造成资源浪费。

图源:双汇发展2025年三季度报告

更值得警惕的是研发投入的收缩,前三季度研发费用1.26亿元,同比下降16.08%,这一变化可能影响新产品迭代与核心技术突破,难以支撑产品溢价和长期竞争力。

债务结构的不合理让短期偿债压力陡增,三季度末短期借款123.04亿元,同比增长73.35%,公司主要依赖外部融资补充流动资金,短期资金偿还压力高度集中。

图源:双汇发展2025年三季度报告

同时,债务结构呈现“短多长少”的失衡状态,长期借款从年初的8.10亿元骤降至0.10亿元,同比减少98.78%,而一年内到期的非流动负债同比激增2585.98%,进一步加剧了短期偿债压力。

图源:双汇发展2025年三季度报告

更大的问题在于,销售这些商品的回款率在下滑。前三季度经营活动现金流量净额59.95亿元,同比下降13.27%,直接影响公司日常资金周转。

02

盯上预制菜

预制菜已经成为食品行业的新增长点。

在"高品质+便捷化"成为餐饮消费核心诉求的背景下,预制菜凭借省时省力的特性迅速崛起。数据显示,2021年国内预制菜市场规模已达3459亿元,预计2025年将突破5000亿元,2050年更有望成长为万亿级市场。

双汇发展自然不想错过这一商机。

2021年,双汇发展成立餐饮事业部,并在2022年建设第三工业园,围绕“一顿饭、一桌菜”开发“进家庭、上餐桌”的中华菜肴,推动产品结构向肉蛋奶菜粮结合转变。

双汇在预制菜赛道具备天然的产业链基础。

依托覆盖养殖、屠宰、加工、物流、销售的全产业链布局,双汇在原材料供应上形成优势,即生猪、禽肉等核心食材可实现自供自销,既保障了食材新鲜度与安全可控性,又通过规模化生产降低了原材料采购与运输成本。

2025年前三季度,公司生鲜猪肉外销量达108.7万吨,同比增长13.4%,禽肉外销量28.5万吨,同比增长18.4%,充足的原料供应为预制菜生产提供了稳定支撑。

图源:双汇发展2025年三季度经营报告

双汇发展在肉制品加工领域积累的多年技术经验也可快速迁移至预制菜研发生产中,从配方优化、工艺升级到品质管控,形成成熟的生产体系。

截至目前,双汇已形成多元化预制菜布局,对接不同消费场景需求。

针对家庭消费场景,该公司推出了肉蛋拍档香肠、秘卤肉肠、肉花火腿等即食、即热类产品;面向餐饮企业与团餐客户,开发定制化预制食材,涵盖腌制肉、调理肉等半成品。还围绕营养健康趋势,布局零糖、低钠、清洁标签等高端预制菜产品,同时加强高性价比产品推广,迎合当前K型消费需求。

但从2025年三季度经营数据及行业竞争格局来看,其在预制菜赛道的拓展之路面临着产品、成本、渠道、竞争等多维度挑战,突围难度不容忽视。

产品端的适配性与创新压力成为首要难题。

预制菜对食材新鲜度、配方稳定性、烹饪便捷性的要求与双汇传统肉制品存在显著差异,而公司当前产品矩阵仍以肉蛋拍档香肠、秘卤肉肠等传统加工品为主,真正契合家庭即时烹饪、餐饮标准化需求的预制菜品类较少。

尽管双汇发展提出围绕K型消费需求开发高端与高性价比产品,以及零糖、低钠等健康概念新品,但其2025年前三季度研发费用同比下降16.08%,仅1.26亿元,难以支撑预制菜领域所需的配方研发、工艺升级与品类拓展。

图源:双汇发展2025年三季度报告

同时,预制菜保质期短、冷链运输要求高,而双汇现有供应链更多适配传统肉制品的常温或低温存储,对预制菜的新鲜度保障能力仍需验证。

渠道适配与市场渗透也遭遇瓶颈。

双汇传统优势渠道集中在商超、流通等领域,但预制菜的核心消费场景分散于家庭、餐饮、团餐、即时零售等多个渠道。尽管公司新渠道销量增速加快,前三季度肉制品新渠道销量同比增长25.8%,但这些渠道更多适配即食类产品,预制菜所需的冷链配送、终端保鲜等配套服务尚未完全落地。

03

艰难的四化战略之路

从高端低温肉,到调味品,再到预制菜,这一布局方向,都是在围绕 “产业化、多元化、国际化、数字化”的四化战略展开。

这一战略并非偶然的战略构想,而是源于企业在行业周期波动、消费需求变革、内部传承交接及外部竞争加剧等多重背景下,为突破发展瓶颈、巩固龙头地位、实现长期增长而制定的系统性应对方案。

但双汇的“四化”战略在推进过程中也面临着很大的挑战。

产业化的重资产模式对现金流与成本管控提出了更高要求,猪周期与禽周期的不同步也加剧了运营难度,饲料成本波动也可能反向影响养殖业务,全产业链协同的“抗周期”效果未能完全释放,环保成本的攀升进一步增加了产业化布局的运营复杂度。

图源:双汇发展2025年三季度报告

多元化布局虽丰富了产品矩阵,但新业务与传统业务的协同性仍待加强。

预制菜业务虽然增速较快,但面临与传统肉制品的渠道适配差异,预制菜对冷链配送与终端保鲜的要求更高,而双汇现有渠道更多适配常温肉制品,双汇也在2025年9月互动平台表示预制菜占营收比例不大,未能形成规模效应。

双汇发展的调味品、宠物食品等新兴品类则尚处培育期,与核心业务的技术、渠道协同有限,反而分散了资源投入。

国际化布局则遭遇地缘政治、文化差异等多重阻碍,史密斯菲尔德在美国市场的运营易受中美贸易政策波动影响,暴露了境外市场风险对冲能力的不足。

东南亚市场虽潜力较大,但面临当地肉企的本土化竞争,双汇在产品口味、定价策略上的适配性仍需优化。

同时,国际化与本土化的平衡难度较大,境外技术向国内转移的效率也受限于国内消费习惯差异,如美西式高端火腿在国内市场的接受度仍需时间培育。

数字化转型同样面临高投入与长回报周期的矛盾,2025年15亿元的自动化改造投入对短期现金流形成压力。

此外,数字化与传统组织架构的适配存在障碍,部分基层业务单元对数字化工具的应用能力不足,导致供应链可视化、营销数字化等项目的落地效果参差不齐,数据安全与隐私保护风险也随着数字化进程的深入而加剧。

双汇发展要推动“四化”战略落地见效,需在巩固现有优势的基础上针对性破解挑战。

双汇发展的转型阵痛,是传统制造业在行业变革期的典型缩影,但核心业务的增长瓶颈、新兴赛道的多重挑战、四化战略的落地阻力,共同构成了企业前行路上的“拦路虎”。如果双汇发展能聚焦核心问题,强化研发投入与供应链适配能力,推动新旧业务协同增效,平衡战略推进与成本管控,或许能在化解挑战中激活增长新动能。

这场“守正与创新”的博弈,不仅关乎双汇自身的市场地位稳固,也为行业内传统企业的转型提供了宝贵的实践样本,其后续战略调整与落地成效,值得市场持续关注。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经