今天,指数是红的,但是下跌个股近4200只,亏钱效应比较明显。

量能缩量10%到1.72万亿,市场人气有所回落。

而尾盘工业硅主力合约涨幅迅速扩大至6%,直接带动合盛硅业直线封板,晨光新材“回封涨停”,3天内两度涨停。

在市场人气低迷的时候,逆势拉升或许比较容易吸引资金的关注。

消息上俩看,昨天国内主要有机硅企业齐聚一堂,就产能调控与价格协同达成初步共识。

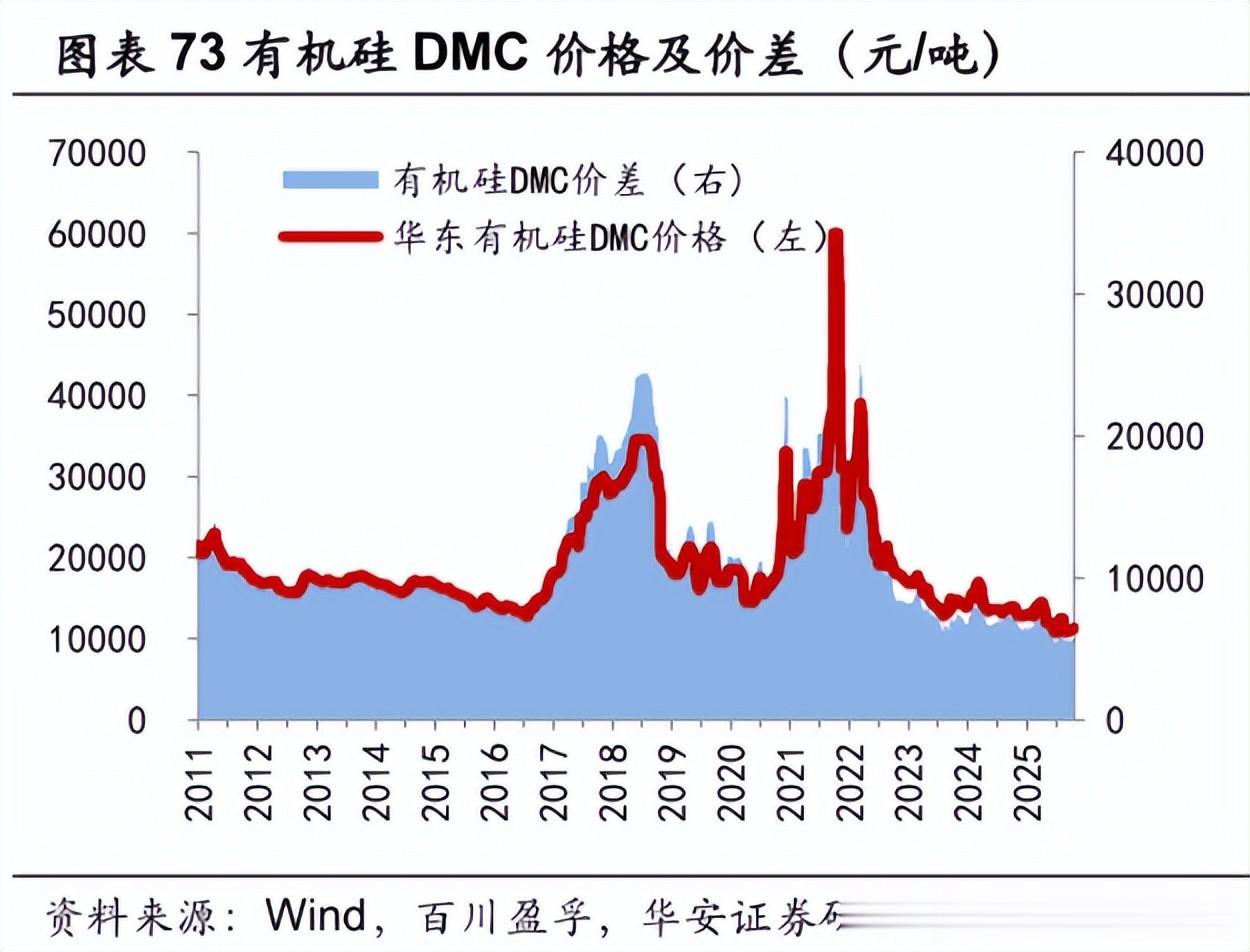

今日,厂商集体恢复对核心中间体DMC(二甲基环硅氧烷)的报价,并将价格上调至13200元/吨,较会议前上涨约200元/吨。

这看似微小的数字,却可能释放出一个信号,那就是行业可能正转向“稳价”阶段。

有机硅是什么?有机硅,听起来像实验室里的术语,但其实这东西在我们日常生活还是比较多见的

建筑幕墙用的耐候密封胶?有机硅。

高端护肤品中的柔滑质感?来自硅油。

手机内部的防水涂层、新能源汽车电池的导热垫片?有机硅。

从性能来看,有机硅的其核心优势在于极端环境下的稳定性,可在-50℃至250℃保持性能不变,兼具电绝缘、疏水、生物相容等特性。

供需关系如何过去五年,中国有机硅行业经历了一场“大扩产”。

中间体DMC(二甲基环硅氧烷)产能从2019年的151.5万吨/年飙升至2024年的344万吨/年,复合增速达17.8%。

同期,消费量虽增长20.9%至181.64万吨,但产能利用率已跌破53%,大量装置处于闲置或低负荷运行状态。

更严峻的是盈利水平。

当前有机硅DMC毛利已逼近历史最低区间,与钛白粉、纯碱、草甘膦等一同陷入“有产无利”的困局。

根据市场草根调研,目前很多新项目宁可延期投产,也不愿一开就亏钱。

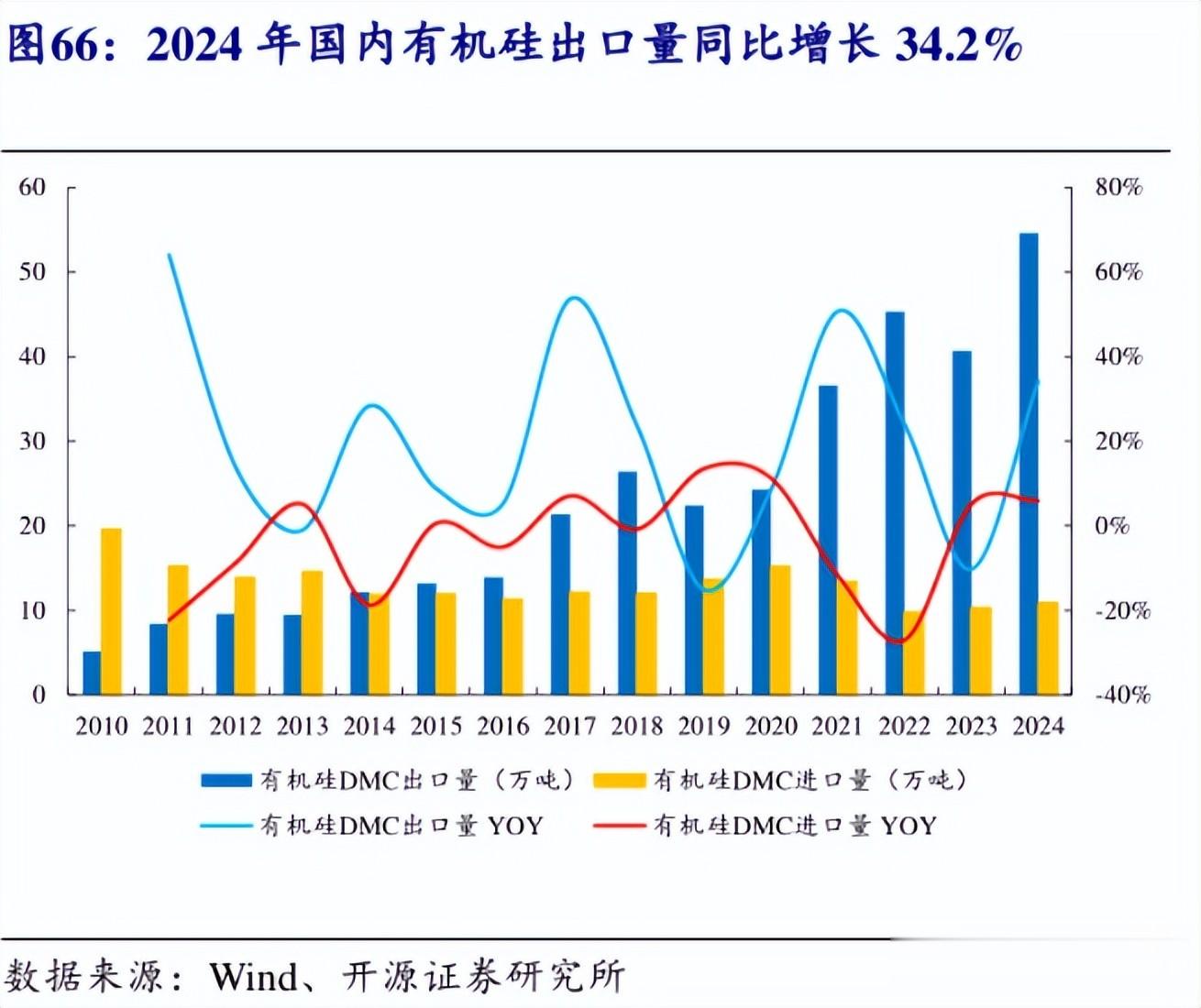

所以在内需疲软的背景下,企业纷纷转向出口。

数据显示,2024年有机硅出口量占总产量比重已升至34.2%,创历史新高。

但出口均价持续下探,同时海外客户议价能力增强,国内厂商陷入低毛利低价格的循环。

这种“以量换价”的模式,短期侵蚀自身利润,长远看不可持续。

那么就回到前面的消息面,就是坐下来谈谈面对全行业利润下滑,昨日的实控人会议,被业内称为“五年来最务实的一次协调会”。

多家头部企业明确表态,2025—2026年将暂停新增DMC产能。

根据中信证券测算,若该承诺兑现,叠加海外扩产停滞(欧美近三年无重大新增项目),未来两年全球供给增速有望降至3%以下。

与此同时,落后中小产能正加速出清。

据百川盈孚统计,2024年已有超15万吨/年的老旧DMC装置宣布永久关停。

供给侧收缩的同时,需求端也在悄然进化。

人形机器人:

单台需使用约0.5–1公斤高性能硅橡胶用于关节密封与柔性传感,若2030年全球销量达百万台,将新增500–1000吨高端有机硅需求。

光伏与新能源车:

EVA胶膜、电池包导热材料、充电桩密封件等场景持续放量。

医疗与电子:

可穿戴设备、植入器械对医用级硅胶的需求年增速超15%。

这些高附加值应用虽目前占比不高,却可能代表着产业升级的方向。

基于此,梳理有机硅产业链的上下游公司,供大家参考。

特别声明:以下内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

合盛硅业国内工业硅市占率超25%,有机硅单体产能173万吨/年。

依托新疆煤电硅一体化布局,自备电厂成本仅0.18元/度,单吨综合成本低3000元以上。

技术领先,单体转化率超85%(行业平均75%),并切入半导体碳化硅衬底领域。

东岳硅材国内第三大有机硅单体厂商(60万吨/年),山东基地实现氯甲烷自给,原料成本低8–10%。

医疗级导管、半导体封装材料已实现进口替代,客户包括中芯国际、隆基绿能。

光伏密封胶贡献35%收入,出口东南亚增速达35%,受益海外产能收缩。

兴发集团有机硅单体产能60万吨/年,配套深加工超30万吨。

依托5.8亿吨磷矿与自备硅石矿(100万吨/年),实现磷-硅副产循环降本。

高附加值产品加速放量,电子级磷酸打入半导体清洗市场,光伏胶获国际认证,特种化学品毛利占比升至18%。

鲁西化工聊城化工园区内煤、盐、氟、硅产业链互联,能源互供压降成本。

DMC报价灵敏,近期率先提价。

有机硅与化肥、新材料业务协同,产品覆盖建筑密封、电子电气等基础场景,抗周期能力突出。

三友化工20万吨/年有机硅产能,主打高纯DMC(99.5%)及耐温-60~250℃的110硅橡胶,适配航空、电子密封。

纯碱副产物反哺有机硅生产,形成多板块协同。

唐山基地资源丰富,煤盐成本优势明显,区域基建需求提供稳定订单支撑。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~