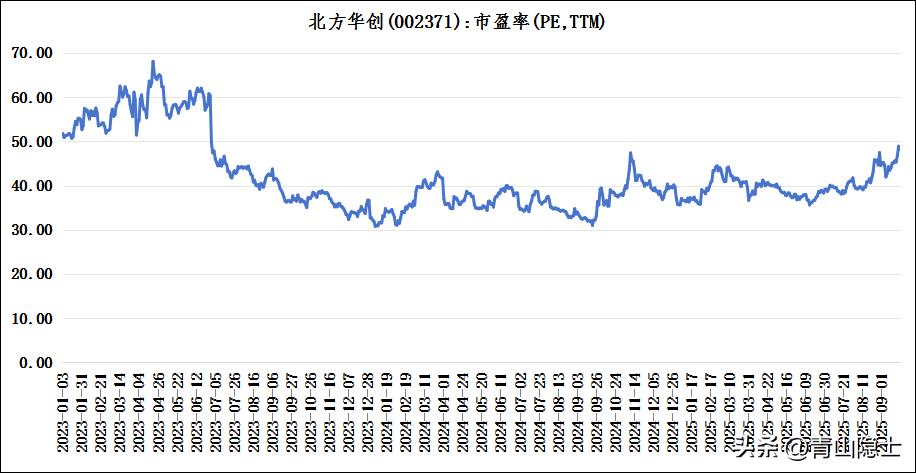

近日,北方华创股价突破前期高点,9月18日触及427.9元,9月19日收于402元。从估值的角度看,北方华创的市销率(TTM)为8.68倍,市盈率(TTM)约为48.2倍;和中微公司(市销率15.04倍、市盈率88.12倍)比,北方华创的估值相对便宜。

如果国产AI芯片大幅扩产以满足市场需求,作为中国半导体设备国产化的中坚力量,且“半导体设备”行业市值TOP1的企业,北方华创必然因此受益。本文将结合其2024年年报和2025年中报,研究其业务和投资价值。

一、北方华创是干什么的?

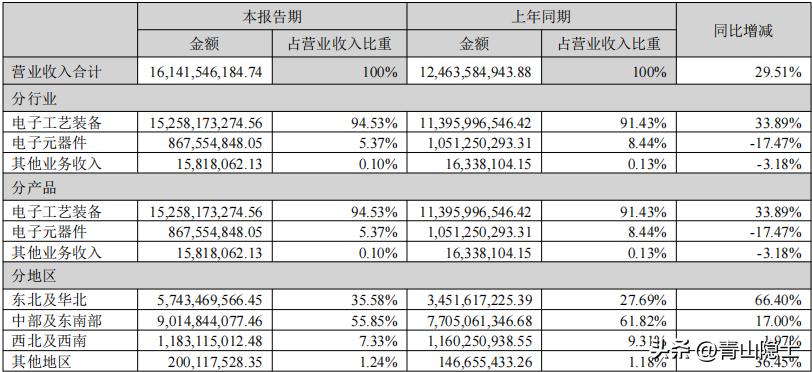

根据北方华创2025年中报,2025年上半年,北方华创的营业收入合计161.4亿元,其中,电子工艺装备收入152.6亿元,占比为94.5%,同比增加33.9%;电子元器件收入8.7亿元,占比为5.4%,同比减少17.5%。

毛利率方面,北方华创2025年上半年的销售毛利率约为42.2%。其中,电子工艺装备的毛利率约为41.7%,电子元器件的毛利率约为50.4%。

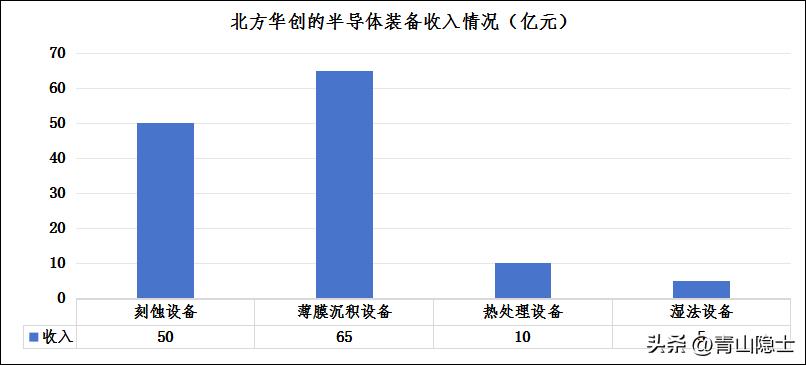

2025年上半年,北方华创刻蚀设备收入超50亿元人民币,薄膜沉积设备收入超65亿元人民币,热处理设备收入超10亿元人民币,湿法设备收入超5亿元人民币(不含芯源微湿法设备收入)。以上收入加总,2025年上半年,北方华创刻蚀、薄膜沉积、热处理、湿法设备收入合计超130亿元,占总收入的比重超过80%。

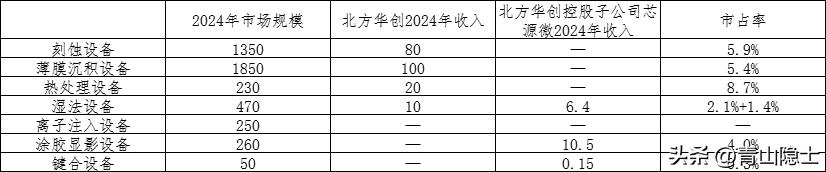

市占率方面,根据2024年的市场规模和公司收入计算,北方华创刻蚀、薄膜沉积、热处理、湿法设备的全球市占率分别为5.9%、5.4%、8.7%和2.1%;北方华创控股子公司芯源微的湿法、涂胶显影、键合设备的全球市占率分别为1.4%、4.0%和0.3%。

二、北方华创的业绩和估值

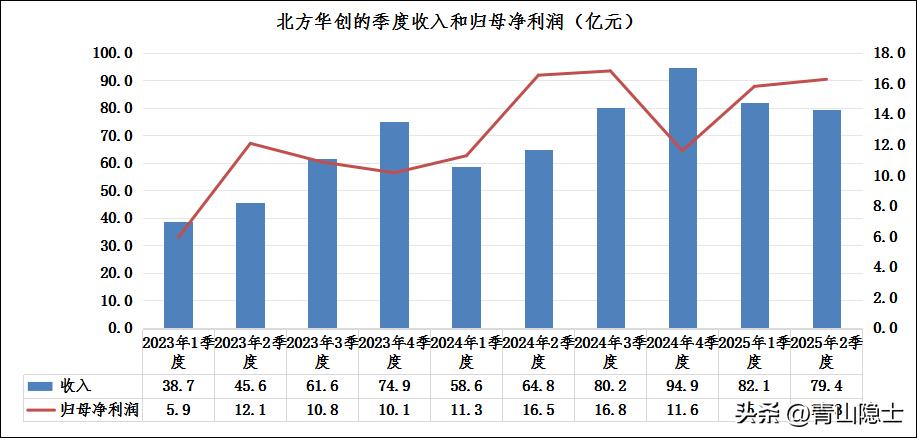

从2023年1季度至今,北方华创的收入和净利润始终保持震荡上行的趋势。以2季度收入为例,2023年2季度,北方华创的季度收入和利润分别为45.6亿元和12.1亿元;2025年2季度,北方华创的季度收入和利润分别为79.4亿元和16.3亿元。收入和利润的年复合增长率分别为32%和16%。

企业的中高速发展阶段,净利润波动较大,可以用收入增速作为PEG的G指标,按照PEG等于1的原则,可以给北方华创32倍的市盈率。

从2023年至今,北方华创的市盈率(TTM)一直在30倍上方,由此可以判断,“PEG等于1”可以作为判断北方华创的底部估值的依据。北方华创的顶部估值,大概是就是底部估值翻倍,也就是60倍市盈率附近。

不过,市场对于北方华创的业绩增长存在担忧。从2024年1季度至今,北方华创的合同负债连续5个季度环比下滑,从2024年1季度最高的92.51亿元下降至2025年2季度的50.05亿元。

三、小结

虽然说AI芯片的“国产替代”利好国产半导体设备供应商,但是目前这个利好尚未从北方华创的报表层面体现出来。

这种情况下,有两种投资倾向:一是激进型,不在乎当下的财务数据,先把估值“炒”到位,即市盈率先拉升至60倍;二是保守型,继续等待,等到季度合同负债出现环比上涨的信号——只做业绩和估值同频共振的那段行情。

本轮半导体行情与上一轮行情的区别在于,这轮半导体设备主攻7纳米及以下制程,因为AI芯片制造需要先进制程。这意味着,弹性最大的是国产光刻机厂商及其配套供应商,次之的是7纳米以下制程的其他半导体设备制造商,最后才是成熟制程的设备供应商。