618过去一段时间了,和往年“热火朝天”相比,今年618多少有些过于安静了,而手机赛道也没有了往年的皆大欢喜,更像是“冰火两重天”的修罗场。

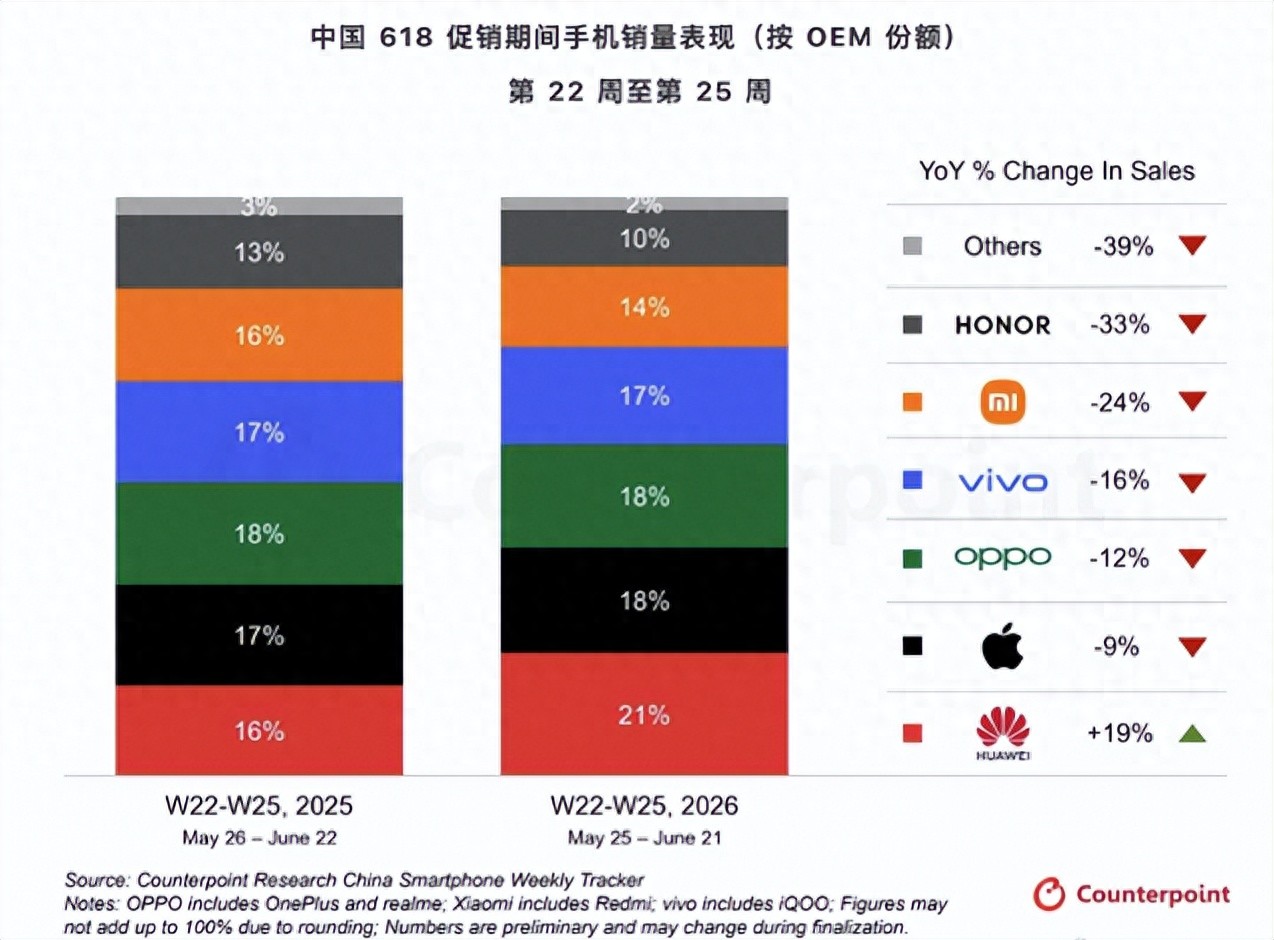

根据知名市场调研机构Counterpoint Research发布的专项报告来看,在5月26日至6月21日的核心大促期间,中国智能手机市场总销量同比大跌13%,创下了近年来的最冷记录,多少有些唏嘘不已。

虽然大盘暴跌,但具体到不同品牌却有着不同表现,而透过数据我们也能看到些许品牌端倪。

华为-逆势狂飙19%,遥遥领先在这场大盘暴跌的风暴中,国产品牌几乎全部沦陷,跌幅普遍在两位数以上,荣耀跌幅甚至高达33%。就是在这样的背景下,华为却逆势狂飙19%,以21%的绝对市场份额强势登顶618销量王座。

华为的逆势爆发绝非偶然,而是全价位段精准卡位与深度绑定国产供应链的必然结果,两张关键的“王牌”让华为得以逆势狂飙。

在走量的入门市场,华为最强千元机畅享90 Pro Max凭借8500mAh巨鲸电池、鸿蒙6.0系统及1699元起售价成为年度千元爆款,首周激活销量超40万台,多次登顶单品周销量榜首,但也因麒麟8000性能表现引发“插帧”“降频”等争议。

而在高端市场,Mate 80系列则趁着大促让利,凭借产品力全面升级和降价策略,截至2026年7月初累计销量已达约743.84万台。数码博主普遍预测其销量可达900万台以上,全生命周期突破1000万已成大概率事件。

这种从千元机到万元旗舰的完整矩阵,让华为在行业寒冬中依然保有灵活的促销空间,硬生生撕开了市场的缺口。

小米-暴跌高达24%,加速求变在“一涨全跌”的变局中,小米销量同比狂跌24%,多少有些刺眼。的确,面对存储芯片成本的疯狂上涨,主打性价比的小米护城河直接被击穿,涨价会流失用户,不涨价则利益暴跌,怎么选都不是最佳选择。

但是换个角度看,我们也可以理解为这是小米主动求变的“刮骨疗毒”。

面对成本危机,小米放弃了盲目追求规模的传统打法,主动收缩中低端产品线,将资源向利润空间更高的高端旗舰倾斜。这种“割肉”换来了平均售价创历史新高,以及3000元以上高端机型占比的大幅提升。

目前小米17系列、小米15系列,以及红米K90系列销量都相当不错,在高端旗舰市场也仅次于苹果和华为,虽然短期内出货量下滑,但小米成功保住了核心利润,并加速了向“AI人车家全生态”的战略转型。这种在周期底部敢于牺牲短期规模、换取长期盈利质量的魄力,正是小米穿越行业凛冬的底气所在。

苹果-降价下滑9%,表现尚可强大品牌溢价和供应链议价能力应该是苹果最大的底气,但同样没能在618独善其身。

为了在疲软的市场中抢夺份额,苹果罕见地提前近一个月启动618促销,iPhone 17 Pro系列叠加官方直降、平台补贴和以旧换新后,最高优惠幅度达到2000元。

虽然这一策略让苹果成功将市场排名维持在了行业第二,但销量同比仍下滑了9%。这主要源于去年同期iPhone 16系列促销力度同样巨大导致的高基数效应。苹果强大的品牌力使其在动荡的市场中表现相对稳健,但也无法完全对冲大盘的下行。

侃哥叨叨其他品牌,荣耀暴跌33%,vivo和OPPO也分别录得16%和12%的下滑。尽管各家都有爆款机型杀入前十,但都无法扭转大盘整体的颓势。

在整体萎缩的市场里,头部玩家在“吃肉”,中端品牌在“喝汤”,而尾部厂商基本连“汤”都喝不到了,这也是为什么年初包括魅族、华硕、ROG等品牌停止新品推出的原因所在。

在行业大冷的时代下,没有硬实力的品牌注定会被彻底踢出局,只是时间早晚而已。

评论列表