股东分析

根据浙商银行披露的2025年年报,前十大股东在第四季度没有明显的增减持动作,持股保持稳定。股东总数从三季报的21.23万户小幅下降到20.93万户,减少了0.3万户。公司的大股东持股稳定,股东总数变化不大。

营收分析

根据浙商银行2025年年报披露的信息,营业收入625.14亿,同比下降7.59%。其中净利息收入444.59亿,同比下降1.55%;手续费净收入37.52亿,同比下降16.38%;归母净利润129.31亿,同比下降14.85%,更多的数据参考表1:

表1

对于浙商银行2025年度的营收数据其实我在中报点评的时候就已经分析过。浙商银行当前所面临的不过是其他股份制银行前几年已经走过的路。2022年疫情消退后多数股份制银行都经历了一次或两次业绩下滑,下降幅度从5%到15%不等。

实际上各家股份行或早或晚出现了业绩滑坡是由其经营特征和外部环境共同作用的结果。股份制银行既没有国有大行的央企背景,也没有城商行背后的地方政府撑腰。股份制银行的业务多数来源于一般企业客户,特别是房地产和零售信贷。2022年开始的这轮房地产调控使得股份制银行的优质客户大量流失。国家为刺激经济进行基建投资,股份制银行的处境就很尴尬,国家级别的项目吃不到,地方政府的项目不让吃。

有的股份制银行面对碰到的问题选择壮士断腕,它们的问题就暴露的早一些。有些银行选择时间换空间,问题就暴露得晚一些。而浙商银行就属于问题后暴露的一类。浙商银行从2021年开始连续4年净利润同比正增长。今年,轮到浙商银行停下来解决前期扩张带来的问题了。

浙商银行从2025年4月开始提出不再一味追求规模、挣快钱,转而去关注企业长期发展的基石——客群基础、资产结构、风险偏好等等。从战略转型上,浙商银行这步棋无疑是正确的,只有将经营客群,塑造风险文化,提高定价能力等任务一以贯之地执行下去,才能保证银行的基业长青、行稳致远。

但是,任何战略转型都是有代价的,或者说有短期阵痛的。不经一番寒彻骨,怎得梅花扑鼻香?浙商银行2025年这份年报就是这种阵痛的直观表现。浙商银行的营收下降主要由两方面原因造成:1,债市波动造成其他非息收入同比下降较多。2,风险偏好调整造成利息收入下降。

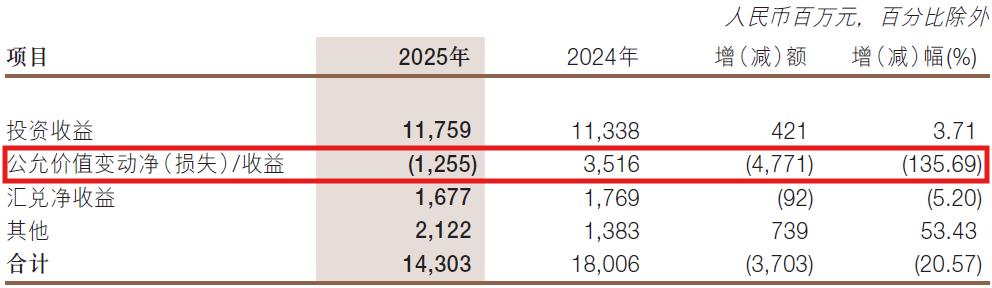

我们首先来看一下其他非息收入的明细,如下图1所示:

图1

从图1中我们可以看出其他非息收入中同比大幅下滑的主要就是“公允价值变动损益”。2024年这一项录得35.16亿收入,到了2025年这一项是-12.55亿,相差47.71亿。“公允价值变动损益”主要和债市波动有关。2024年是债市大牛市,公允价值变动损益都是正数。2025年债市高位宽幅震荡,这一项可能会由于结算策略和资产配置策略等出现净损失。

今年多数上市银行的其他非息收入都是下降的。但是,区别在于浙商这一项占比较高,所以对整个营收的影响就比较明显。

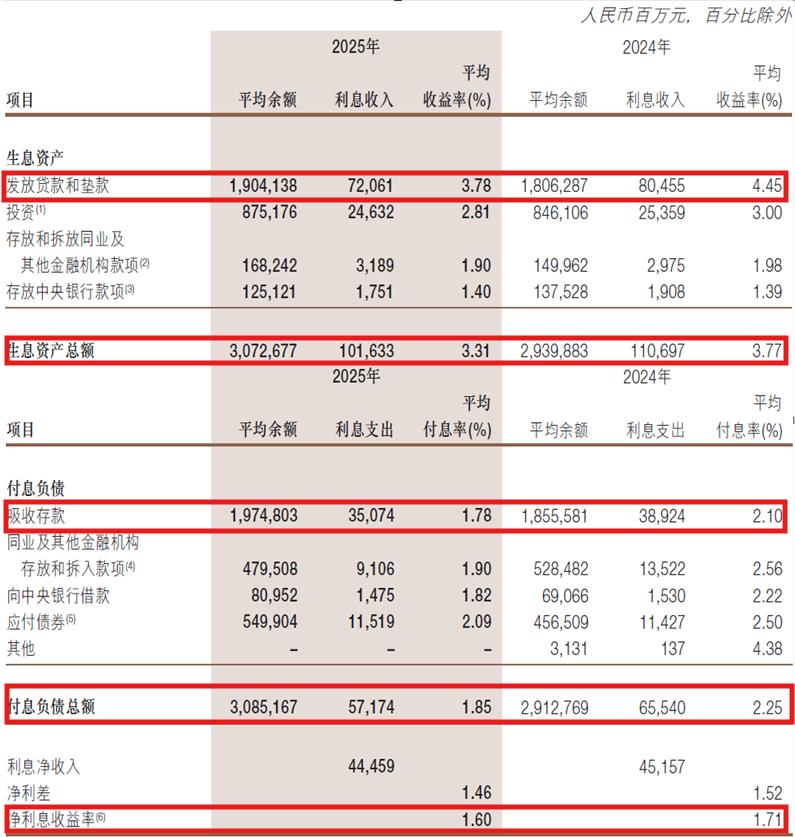

看完其他非息收入,我们再来看一下净利息收入的情况,如下图2所示:

图2

从图2中可以看出,浙商银行2025年的净息收益率为1.60%,同比下降了11bps。这个下降幅度和浙商银行2024年的下降30bps相比大幅收窄。分拆到资产负债两端,资产端收益率从3.77%下降到3.31%,下降了46bps。其中贷款收益率从4.45%下降到3.78%,下降了67bps。

浙商银行贷款收益率的降幅显著大于行业均值。这说明贷款收益率下降除了外部降息等因素外还受到了自身风险偏好调整的影响。浙商银行的资产配置策略从过去的“高风险、高收益”转向现在的“低风险、均收益”。这种策略的变化必然会直接反映到当期的利息收入中去。

资产分析

根据浙商银行2025年年报披露,总资产34810.92亿元较年初增长4.68%,其中发放贷款和垫款总额19227.11亿同比增长3.53%;总负债32737.57亿同比增长4.83%,其中存款增长6.30%,更多的明细数据如下表2所示:

表2

从表2中我们看到浙商银行的负债端表现相对要强于资产端。它的存款同比增速显著高于总负债的同比增速。所以,浙商银行的负债结构在持续优化。成本更低的存款占总负债的比例有所提升,使得负债成本下降的幅度高于存款成本的降幅。我们以上面的图2为例,总负债成本同比下降40bps,而存款成本仅仅下降了32bps,负债成本多降的8bps就有负债结构优化的功劳。

浙商银行的信贷投放和多数银行一样存在不均衡——零售贷款余额同比下降,缺口主要由对公信贷弥补。浙商银行的信贷投放持续向国家政策引领的方向倾斜,例如持续加大“五篇大文章”等重点领域支持力度,实现金融与实体经济的共荣共生。2025年,浙商银行新增贷款一半投向科创、绿色、普惠领域。以科技金融为例,截至2025年末,科技贷款余额超2700亿元,服务科技型企业超3.5万户,近年来每三个新增公司类客户中就有一个是科技型企业。

不良分析

根据浙商银行2025年年报披露,不良余额260.37亿比三季报的256.61亿,增加了3.76亿,同比上年末增加5.43亿。不良贷款率1.36%,和三季报持平。浙商银行拨备覆盖率155.37%,比三季报的159.56%下降了4.19个百分点。

不良贷款减值准备404.54亿,比去年减少了50.97亿。其中,当年计提212.19亿,核销和转出284.39亿。由此可以算出浙商银行2025年新生成不良余额的下限至少是284.39+5.43=289.82亿。2025年浙商银行不良贷款的前瞻性指标正常贷款迁徙率为1.83%,比2024年的2.75%大幅下降。

结合以上的信息,说明浙商银行调整风险偏好的效果已经开始初见成效。但是,考虑到短期风险暴露还是以存量贷款为主。所以,短期内浙商银行的信用成本还将维持在高位。

核充率分析

浙商银行核充率8.4%和三季度的核充率持平,较年初上升了0.02个百分点。这个核充率水平满足7.5%的最低监管要求。但是,余量并不是很大。考虑到浙商银行2026年开始进入国内系统重要性银行,核充率的最低标准将进一步上调到7.75%。浙商银行现在的核充率很难支撑中高速的资产扩张策略。

点评

浙商银行2025年开始调整经营思路,从过去的单纯追求规模向坚守长期主义,构建企业长期竞争力基石的方向转型。从表面上看,2025年的营收数据是受到债券市场震荡和资产调结构的共同影响。实质上这是浙商银行战略转型期所必然经历的阵痛期。