小磊哥发战报:

至少,这个数据是真的,

享界,持续冲击高端豪华轿车,不破楼兰终不还!

理工男表决心,我们还是选择投信任票的。

反正明年最少还有B+SUV或硬派越野。

1小时估计就是2000多,所以凑一个2小时破3000台的榜单。

再观察一下24小时的数据,明天估计会报。

2小时3000台都敢报出来,24小时的估计也会报,华为应该是当逆风局来打了。

这个数据肯定不算好的,但也不一定差,反正估计没人质疑其真实性,我们看到的是中大型轿车市场确实难打。

对比一下前面车型的大定数据,享界增程版24小时的大定也才3500台,小订虽然是可退的,但也是要交2000元,华为自己不掺水,这个小订的转化率不会太低。

等24小时的小订数据出来了再说。

享界S9T的小订数据1小时是1万台,24小时是2万台。

明天看看享界新S9的小订能达到多少,不敢猜。

2025-11-8,周六,早上好!

赛力斯这次在港股上市是被围猎了,打新赛力斯的资金大概率全军覆没,股价上市三天最高也只能碰到发行价131.5元。

对大a的“赛哥”来说,这段时间也从收盘高点回撤16%,江淮汽车回撤10%,北汽蓝谷也回撤了2%。

资金也不敢“无端作恶”,这次围猎“赛哥”和最近的大电池缺货估计有关系,所以昨天炒电池的分支电池化学品,六氟磷酸锂的涨价和大电池缺货有关。

我们回到赛力斯的最新基本面情况:

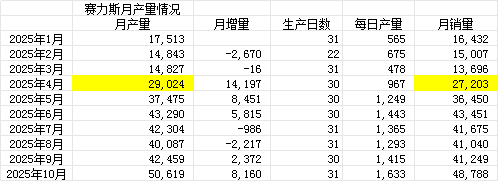

赛力斯的产销量数据用了6个月从3万台拉升到5万台左右,我们知道11月随着问界新M7的产能释放,这个数据可能冲击7万台。

这个变化体现在赛力斯股价上是9月一波上涨25%,然后10月到现在抹去全部涨幅,那请问赛力斯已经形成的产销量是不是也没了?

实际的情况赛力斯就是被港股上市的杀跌影响形成的结果。

为什么是港股?

香港打新股确实普遍使用孖展(Margin,即保证金贷款),但并非所有投资者都会选择这种方式。孖展的核心逻辑是通过杠杆放大申购额度,提高中签概率,但同时也会放大风险。

中签者的直接损失:假设投资者用 10 倍孖展申购 100 万港元新股并中签 5 万港元,若股价下跌 13%,市值缩水至 4.35 万港元,扣除 9 万港元借款本金和利息后,本金亏损约 4.65 万港元(未计手续费)。

孖展打新这部分散户资金可能扛不住这种杀跌,只能被动卖出。

实际我们看到赛力斯港股三天成交37.3亿元,也就是一天不到13亿的成交就可以完成这次杀跌洗盘。

是不是资金利用这种围猎模式,可以拿到大多数港股发行的筹码?

对比A股这么洗,7天要327亿的成交才能做到。

所以是不是A股的情况也类似,有港股做示范杀跌效应,A股想洗掉筹码是不是省力很多?

(这里要验证我们判断资金洗盘,就看赛力斯的市值会不会重新回到新高,如果是,那就证明这是一次资金在两个市场联动式的洗盘。)

那大家想一下,洗盘的目的是什么?

我们还是回到北汽蓝谷,北汽蓝谷的主控资金也有低位拿筹码的需求,自然是愿意看到这种状况,而且赛力斯挨了这些打,北汽蓝谷也依然存在一定的补跌风险,大哥-16%,你-2%?

其实这里就有一个问题昨天困扰了我很久,那北汽蓝谷的下跌趋势到底应不应该扛着?

这个明天的分析我试试讨论一下,暂且放一放。

我们还是继续聊一下享界新S9的销售情况。

享界新S9对北汽蓝谷股价的影响关键点在哪?这个是我们要捋清楚的。

享界新S9的小订和大定数据多少都会影响北汽蓝谷的股价,但最终影响股价的,是产销量数据。

也就是12月初和明年元旦后分别公布的北汽蓝谷11月和12月的产销量数据。

尤其是12月的产销量数据,这个数据可能是机构预判明年北汽蓝谷营收的一个重要依据。

现在已有的数据判断,极狐T5不好猜,但极狐数据再好,对北汽蓝谷的股价支持度有限,市场更多还是看享界。

享界S9T的销量基本等于产量了,因为到现在,享界S9T的订单情况还是很不错的,购置税补贴都出来了,证明享界S9T的销量不用太担心,产量大概就是8000-10000辆/月,如果产能爬坡,也许还有惊喜,目前最新信息是10月底的日产365辆。

所以,享界S9T的变数其实也不大。

那能够影响享界12月产销量的,就是享界新S9的12月的销量,注意,是享界新S9在12月的销量。

所以,12月享界的销量才是北汽蓝谷股价的关键,而变数现在是享界新S9在12月的销量。

这两个动态就很关键:

一个关键点,享界新S9在11月20日就上市了,小订预热到上市才13天,和享界S9T预热的29天对比是不是显得比较仓促?

但为了赶在全年最旺的销售月份——12月,享界也是拼了,而且正是这种仓促上市,才能确保享界今年12月的销量能够稳定在1万辆以上,甚至可以达到1.5万辆。

另一个关键点,压轴新品#享界S9# 展车已陆续进驻全国31省870+门店,欢迎莅临品鉴!

800多家门店一起发力,当年问界M7起爆的时候,在鸿蒙智行可能也没有这个待遇吧?

所以,可能昨天2小时3000台小订,肯定不多,但可能也够了。

今天24小时的小订也许只有5000台以下,也不多,12月能完成这些交付?

我们只需要知道,鸿蒙智行正在全力以赴地推动享界攻破高端豪华轿车的壁垒,这就没问题了,当然,如果有,就是时间问题。

最后,估算一下享界在12月的销量:

享界S9T,10000-12000辆;

享界新S9,4000-6000辆(原来享界S9的月产量就超过4000辆了,现在爬坡2000辆估计问题不大,从现在开始预售到12月底,6000辆的销量估计也能完成。)

享界S9T的产能可能会对享界新S9产生一定影响,这个要以后年报看会不会披露。

所以,享界在12月的销量应该就是15000-18000辆,这感觉会不会算错?

对应的营收享界12月营收大概可以做到50-60亿元。

极狐按2.5-3万辆,均价8万,营收大概20-24亿元。

北汽蓝谷12月的单月营收就是70-84亿元,这个大家可以心算验证一下。

那明年的全年营收,大家觉得机构会给多少预期?

原地踏步也是800-1000亿元。

那明年享界要上硬派SUV、MPV和享界S9加长版。

用陈震的话就是:这你受得了?

(先高兴两天,搞不好,北汽蓝谷下周一就接着补跌。)