近日,何帆律师成功代理一起心源性猝死引发的重大疾病保险拒赔纠纷案件。许某心源性猝死,其生前购买有重疾险,保险公司以“未达赔付条件”为借口,不给予重疾保险金,而何帆律师,凭借对保险合同条款的深入解读以及自身过硬的法律专业能力,全力促成案子调解,最终为四位当事人成功争取到27万保险金,切实维护了当事人的合法权益。

案情介绍

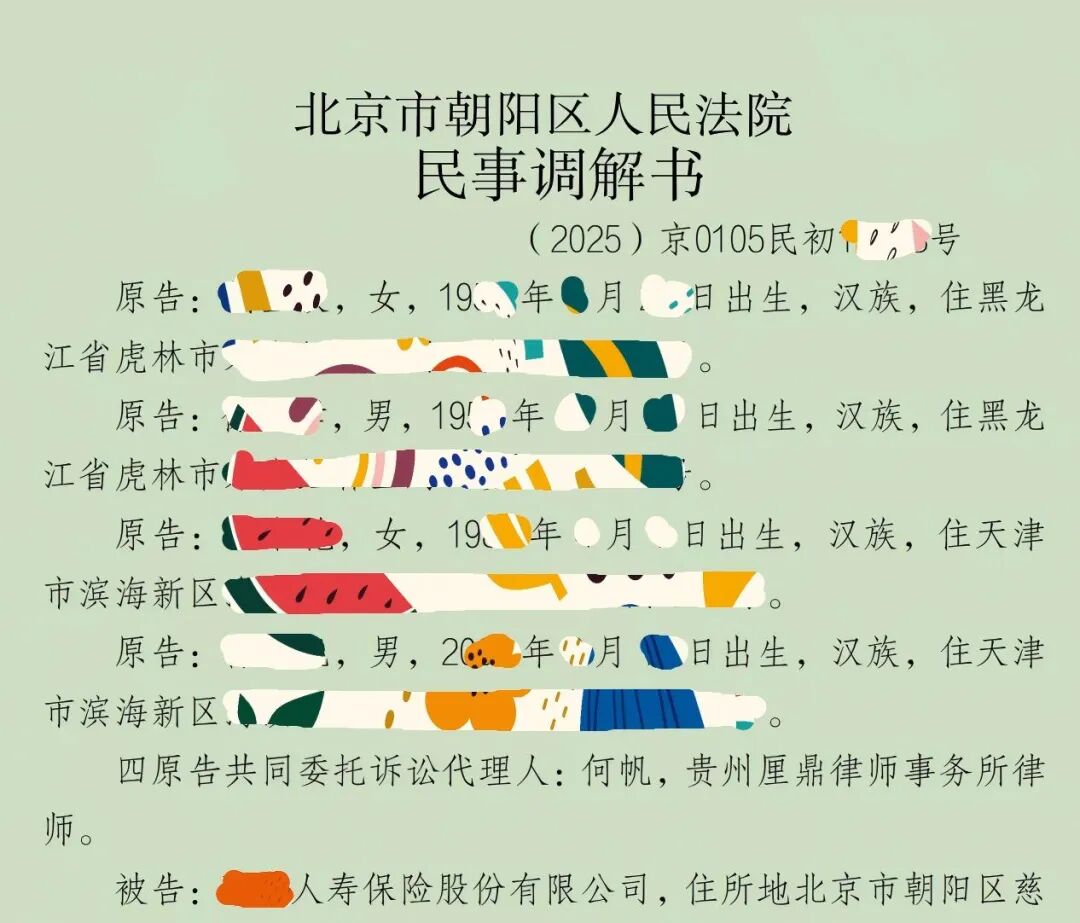

2014年2月,被保险人许某(化名)以本人为投保人和被保险人,向某人寿保险股份有限公司投保“某健康人生重大疾病保险A款”,保险单号码为8611002XXXXXX。该保险合同约定:交费期间20年,年保费6000元,保险期间至75岁。

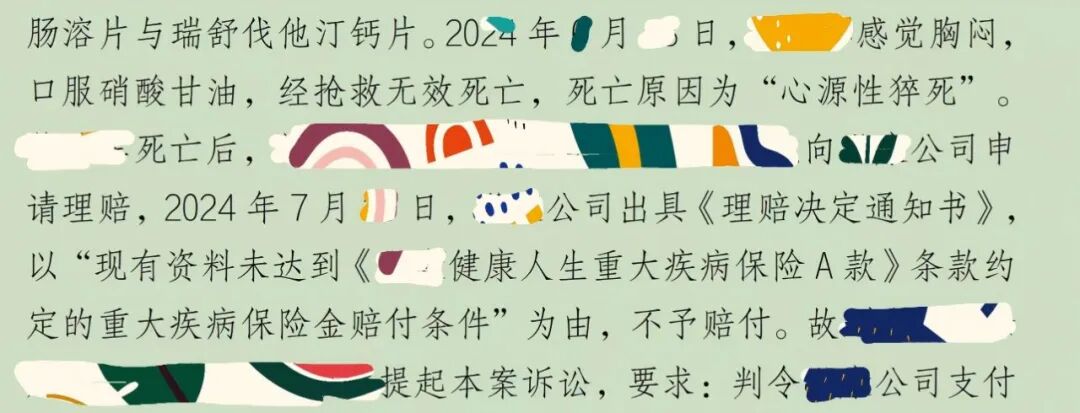

投保后,许某按约履行缴费义务。2020年12月起,许某因胸部不适多次前往医院检查,先后被初步诊断为“冠心病?”,经超声检测提示二尖瓣EA倒置、左室舒张功能减低等症状,并于2022年10月在医院行冠状动脉介入手术,出院诊断明确为“不稳定型心绞痛、冠状动脉粥样硬化性心脏病”等疾病,术后长期服用相关治疗药物。2024年6月,许某因胸闷不适,经抢救无效死亡,死亡原因为“心源性猝死”。

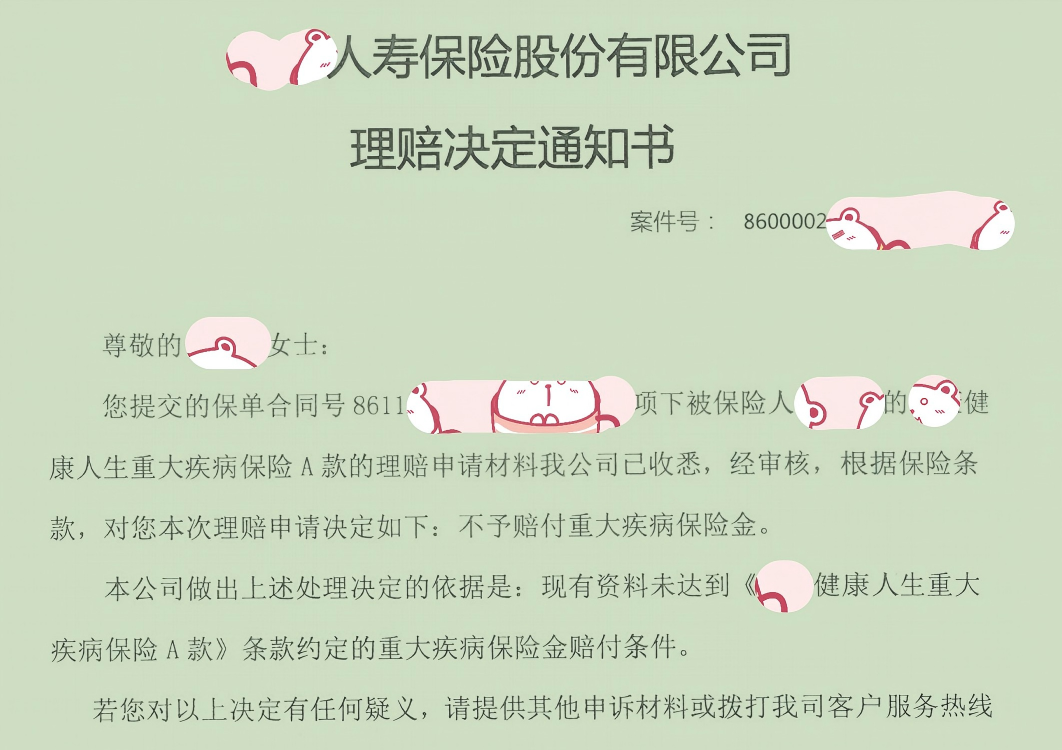

许某身故后,其法定继承人四位当事人向保险公司申请重大疾病保险金理赔。2024年7月,保险公司出具《理赔决定通知书》,以“现有资料未达到《某健康人生重大疾病保险A款》条款约定的重大疾病保险金赔付条件”为由,作出不予赔付的决定。

为维护自身合法权益,四位当事人委托何帆律师提起诉讼,要求保险公司支付保险金。

保险公司拒赔理由

保险公司认为,根据案涉保险合同条款约定,被保险人许某的死亡相关资料未满足合同约定的重大疾病保险金赔付标准,因此拒绝承担保险赔付责任,不予支付保险金。

何帆律师核心代理观点

接受委托后,何帆律师立即对案件细节展开全面梳理,深入研习保险合同条款、医疗记录及理赔材料,提出核心代理观点:

其一,被保险人许某的患病及死亡情况与保险合同约定的“急性心肌梗塞”具有直接关联性。许某自2020年起便有心脏方面的不适症状,经医院诊断为冠状动脉粥样硬化性心脏病、不稳定型心绞痛等病症,还做了冠状动脉介入手术,术后一直服药治疗,最终因心源性猝死离世,其病情发展过程以及死亡原因与保险合同中所说的“重大疾病”范畴是切实相关联的,保险公司以“未达到赔付条件”为由进行拒赔并没有充足的事实依据。

其二,保险公司的拒赔行为违背公平原则及诚实信用原则。许某投保后持续履行缴费义务近十年,保险合同已合法生效,其患病及死亡均发生在保险期间内,且无证据证明许某存在故意或重大过失未履行如实告知义务的情形。保险公司收了多年保费,却拿模棱两可的“不满足赔付条件”当借口来拒赔,这明摆着就是侵害了投保人和受益人的合法权益,跟保险法的立法本意可是完全不相符。

案件结果

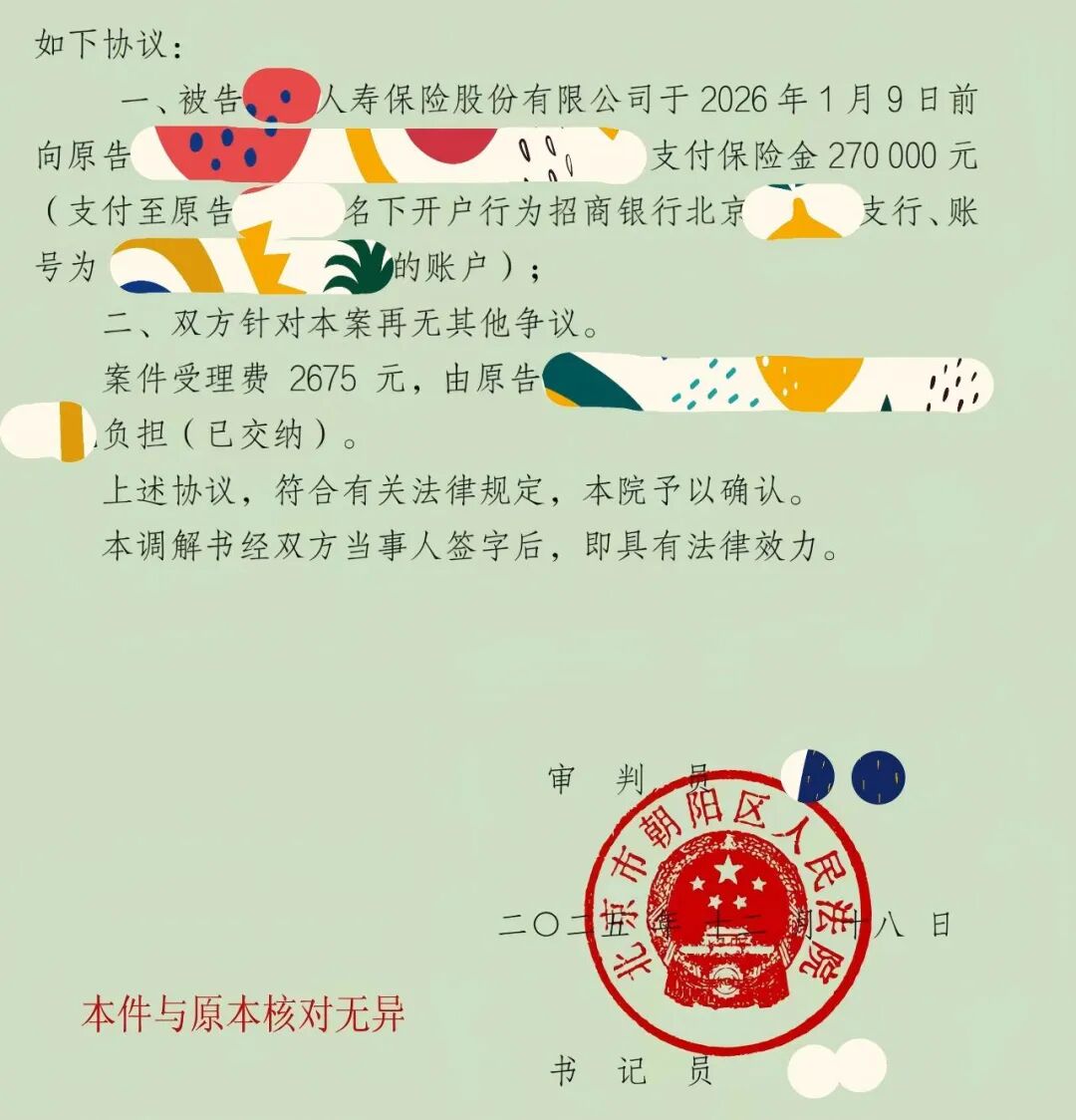

在法院从中协调下,何帆律师积极跟保险公司沟通商量,清晰讲清案件实际情况以及法律依据,促使双方达成调解协议:

此案件成功调解之后,不仅帮助当事人挽回了经济损失,还体现出法律对保险合同双方权益的平等维护,何帆律师始终坚守“把当事人利益放在首位”的执业理念,凭借专业的法律素养与踏实的办案作风,在保险理赔纠纷案件中为当事人搭建维权的桥梁,切实保障了当事人的合法权益。