民间流传一个说法:有一条地铁线的城市,叫一线城市。依此类推,有两条地铁线的城市,就叫二线城市。

基于这个逻辑,恭喜东莞,成功从一线城市晋级为二线城市。

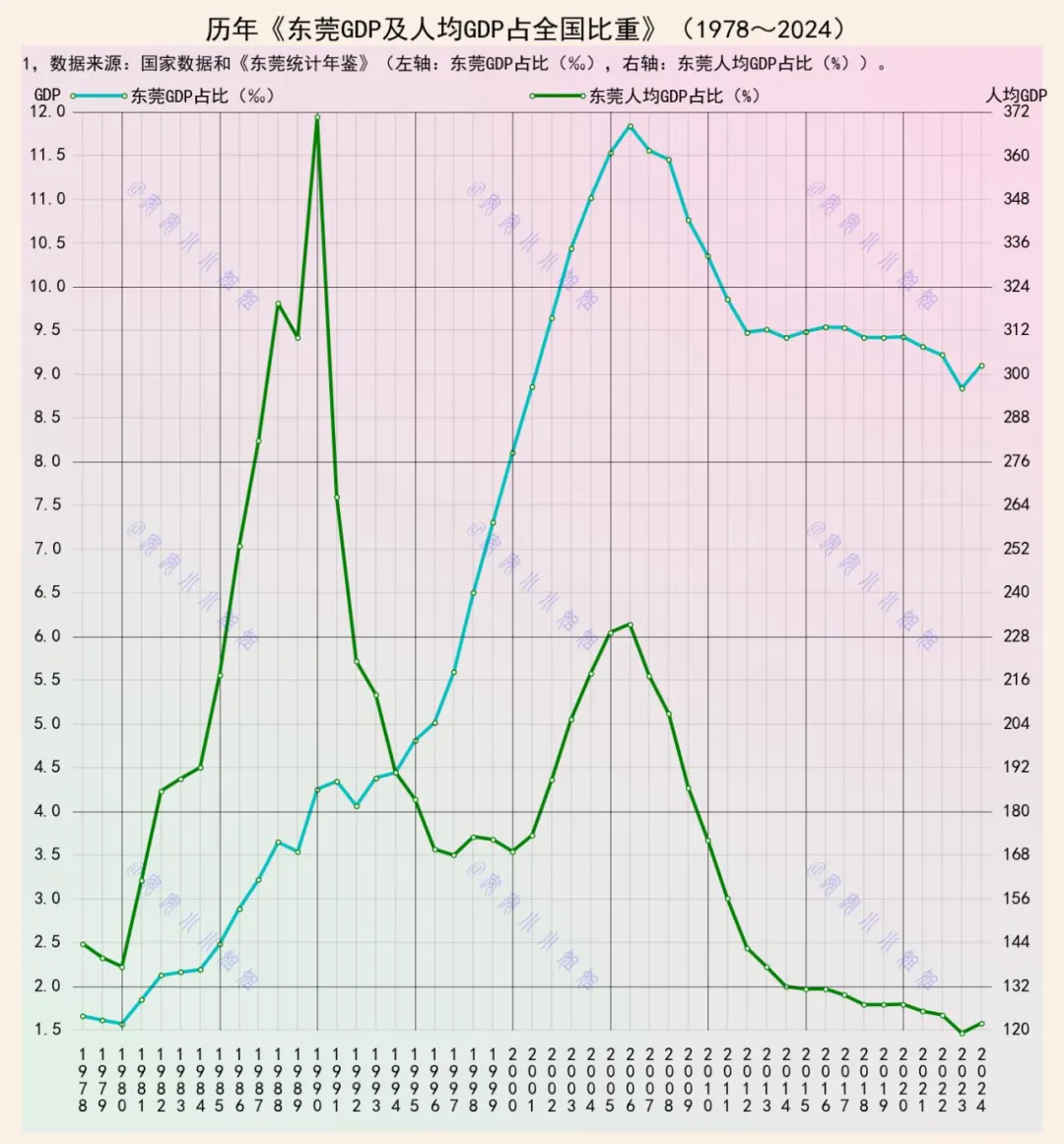

那么,东莞的社会经济发展水平,真的跟上了全国平均速度吗?GDP总量占全国的比重,以及人均GDP与全国平均值的比重变化情况,可以很准确地描述这个答案。

回顾东莞自1978年改革开放以来近半个世纪的经济轨迹,我们看到的不仅是一个城市从农业县到“世界工厂”再到今天“新二线城市”的变迁,更是一个观察中国区域经济发展模式转型、全球化分工调整和城市竞争力重塑的微观样本。

图表中那两条起伏的曲线,蓝色代表东莞GDP总量占全国比重的变化,绿色代表东莞人均GDP与全国平均值的比重变化,它们交织出了一部充满戏剧性的经济叙事。

其中最为惊人的是,在经历了数十年的高速增长与波动之后,东莞的人均GDP相对比重竟在2024年悄然回落至与1978年相近的水平,这背后所折射的,是城市发展阶段的更迭、产业结构调整的阵痛,也是全国区域经济格局深刻重构的缩影。

从1978年作为改革开放前沿阵地起步,东莞凭借“三来一补”模式迅速融入全球产业链,成为中国外向型经济的典型代表。

图表显示,在改革开放初期,东莞的GDP总量占全国比重虽然起点较低,但自上世纪八十年代中后期开始便进入快速上升通道。

这一趋势在九十年代和二十一世纪初的前十年达到高潮,尤其在2001年中国加入世界贸易组织后,东莞作为全球制造业基地的地位进一步巩固,GDP占比持续攀升,在2008年前后达到历史高位,约占全国GDP的1%。

这一时期,东莞人均GDP相对于全国平均水平的比重也呈现出类似但更为剧烈的上升态势,甚至在某些年份超过了GDP总量占比的增幅,这表明当时东莞不仅经济总量在快速扩张,其人均产出效率和生活水平提升速度也领先于全国。

这种“双高”增长模式,得益于低廉的劳动力成本、优越的地理位置、灵活的政策环境以及全球产业转移的历史机遇,东莞迅速积累了大量财富,城市化进程飞速推进,从一个农业县蜕变为一座充满活力的现代工业城市,常住人口规模也从几十万增长到上千万,创造了令人瞩目的“东莞奇迹”。

然而,经济增长的轨迹从来不是一条单调上升的直线。图表清晰显示,大约在2008年全球金融危机之后,东莞的GDP总量占比和人均GDP占比两条曲线都出现了明显的转折。

GDP总量占比在达到峰值后开始缓慢下滑,尽管中间偶有波动,但整体下行趋势已经形成。而人均GDP占比的波动则更为剧烈,下降速度更快,幅度也更大。

这种变化背后的原因是深刻的。从外部环境看,2008年金融危机重创了全球贸易,东莞高度依赖出口的加工制造业遭受严重冲击,订单减少、成本上升、利润摊薄成为普遍现象。

随后几年,随着国内劳动力成本持续上涨、土地资源日益紧张、环境约束不断加强,东莞传统的劳动密集型产业比较优势逐渐削弱,部分产能开始向东南亚等成本更低地区转移,或向中国内地省份迁移。

与此同时,全国范围内区域经济发展格局也在发生重大变化,中西部地区在政策扶持下快速发展,长三角、京津冀等城市群创新动能增强,全国经济增长多点开花的局面使得东莞这样的传统制造业重镇在全国经济大盘中的相对份额自然下降。

从内部转型看,东莞自身也开启了艰难的产业结构调整之路,试图从“东莞制造”转向“东莞智造”,大力培育电子信息、智能制造、新材料等新兴产业,但新兴产业的培育和壮大需要时间,而传统产业退出的阵痛却即时显现,这种“青黄不接”的阶段直接反映在经济增长势能的减弱上。

特别值得关注的是人均GDP相对比重的剧烈下滑,并在2024年回到了与1978年相似的水平。这一现象具有多重含义。

首先,它表明东莞人均产出效率的增长速度在过去十几年里未能跟上全国平均水平。全国范围内,随着科教兴国战略的实施、产业升级的推进以及后发地区潜力的释放,许多地方的人均产出有了显著提高,相比之下,东莞在经历了早期的高速增长后,其生产率提升速度放缓。

其次,人均GDP比重的回落也与人口结构变化密切相关。东莞是典型的人口净流入城市,外来务工人员规模巨大。在产业升级过程中,一部分劳动密集型岗位减少,而高端人才集聚效应尚未完全形成,可能导致常住人口结构的变化影响了人均GDP的计算结果。

再者,这也提示我们,衡量一个城市的发展不能只看经济总量,更要看发展的质量和效益,看居民收入的真实增长和福利水平的切实改善。

人均GDP比重回到起点,或许意味着东莞需要重新思考其发展的核心动力和竞争优势所在,如何在新的发展阶段,不仅做大“蛋糕”,更要让“蛋糕”的分配和品质体现出更高的水平。

评论列表