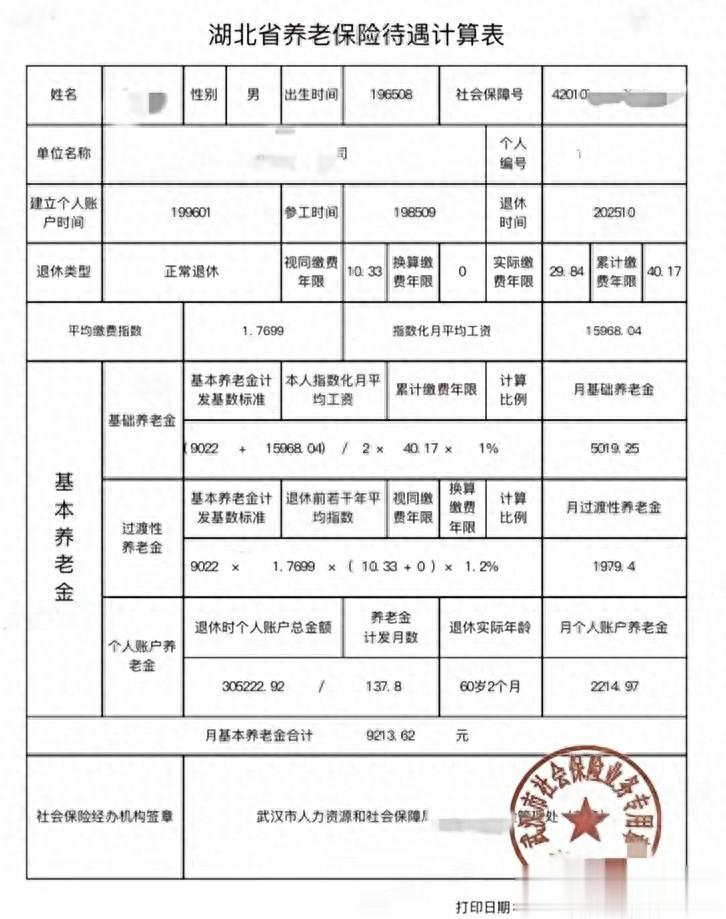

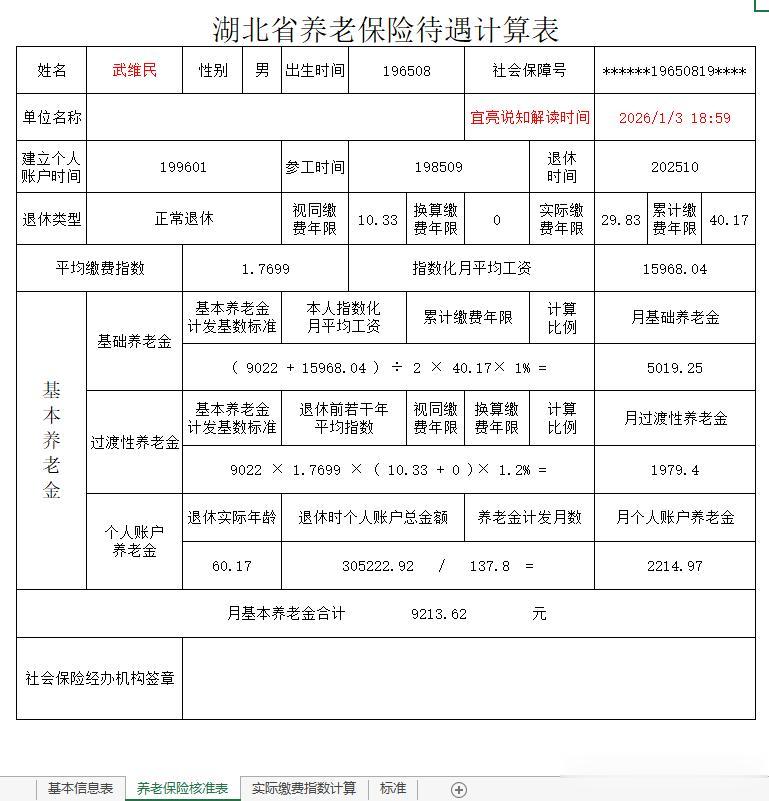

一、请读者朋友们先看看武维民(化名)先生的养老保险待遇计算表:

昨天,我解读了同一个省内的退休人员养老金,那位先生的养老金是3061.83元。

今天解读武先生的退休养老金计算表,武先生的养老金达到了9213.62元,详细情况如下。

二、武先生的基本情况

1、武先生1965年8月出生,1985年9月参加工作,2025年10月按新的法定退休年龄60岁零2个月退休,延迟了退休时间两个月,个人账户养老金的计发月数为137.8个月,计发月数的详细计算过程见下。

2、武先生1996年1月开始缴纳基本养老保险,到退休时,他实际缴费年限为29.83年,即29年零10个月;他的个人账户储存余额为305222.92元;这个数额是比较大的!对应的:他的实际缴费指数达到了1.7699,这个参数也是比较高的。

3、武先生开始缴纳基本养老保险前的视同缴费年限为10.33年,即10年零4个月;武先生的累计缴费年限达到了40,17年,即40年零2个月,中间没有断缴基本养老保险。武先生努力工作了40多年,值得赞扬。

4、武先生2025年退休,这张养老保险待遇计算表是2025年10月27日打印的,但仍然没有采用武汉市2025年的计发基数9112元,这个计发基数9022元应该是2024年的计发基数。

所以,用9022元计算的养老金,应该仍然是武先生的预发养老金。

三、核准武先生养老金所需参数的计算

1、视同缴费年限

=[(开始缴费月份-参加工作月份)×12+开始缴费月份-参加工作月份]÷12

=[(1996-1985)×12+1-9]÷12

=[11×12+1-9]÷12

=[132+1-9]÷12

=124÷12

=10.3333

=10.33年

2、实际缴费年限

=[(退休月份-开始缴费月份)×12+退休月份-开始缴费月份+1个月-断缴月数]÷12

=[(2025-1996)×12+10-1+1-0]÷12

=[29×12+10-1+1-0]÷12

=[348+10-1+1-0]÷12

=358÷12

=29.8333

=29.83年

3、累计缴费年限

=[(退休月份-开始缴费月份)×12+退休月份-开始缴费月份+1个月-断缴月数]÷12

=[(2025-1985)×12+10-9+1-0]÷12

=[40×12+10-9+1-0]÷12

=[480+10-9+1-0]÷12

=482÷12

=40.1667

=40.17年

4、指数化月平均工资

=基本养老金计发基数标准×平均缴费指数

=9022×1.7699

=15968.0378

≈15968.04元

5、养老金计发月数

=退休整数岁对应的计发月数-(退休整数岁对应的计发月数-退休整数岁加一岁对应的计发月数)÷12×不足整岁的月数

=60岁对应的计发月数-(60岁对应的计发月数-61岁对应的计发月数)÷12×2

=139-(139-132)÷12×2

=139-7÷12×2

≈139-1.2

=137.8个月

四、武先生基本养老金的计算

1、基础养老金

=(基本养老金计发基数标准+本人指数化月平均工资)÷2×累计缴费年限×计算比例

=(9022+15968.04)÷2×40.17×1%

=24990.04÷2×40.17×1%

=5019.249534

≈5019.25元

2、过渡性养老金

=基本养老金计发基数标准×本人平均缴费指数×(视同缴费年限+换算年限)×计算比例

=9022×1.7699×(10.33+0)×1.2%

=9022×1.7699×10.33×1.2%

≈1979.398

≈1979.4元

3、个人账户养老金

=退休时个人账户总金额÷养老金计发月数

=305222.92÷137.8

=2214.9704

=2214.97元

4、月基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=5019.25+1979.4+2214.97

=9213.62元

下附笔者将武先生的基本情况录入计算机后,更换退休人员姓名自动计算生成的养老保险待遇计算表,供读者朋友们参考:

五、总结

1、武先生的基本养老金达到了9213.62元,主要原因是武先生的缴费指数高,缴费年限长。

2、武先生的基本养老金比较高,完全符合养老保险制度改革的基本原则:多缴多得,长缴多得。

由于笔者水平有限,以上解读难免错误和偏差,请精于养老金计算的朋友们批评指正。