一、起因

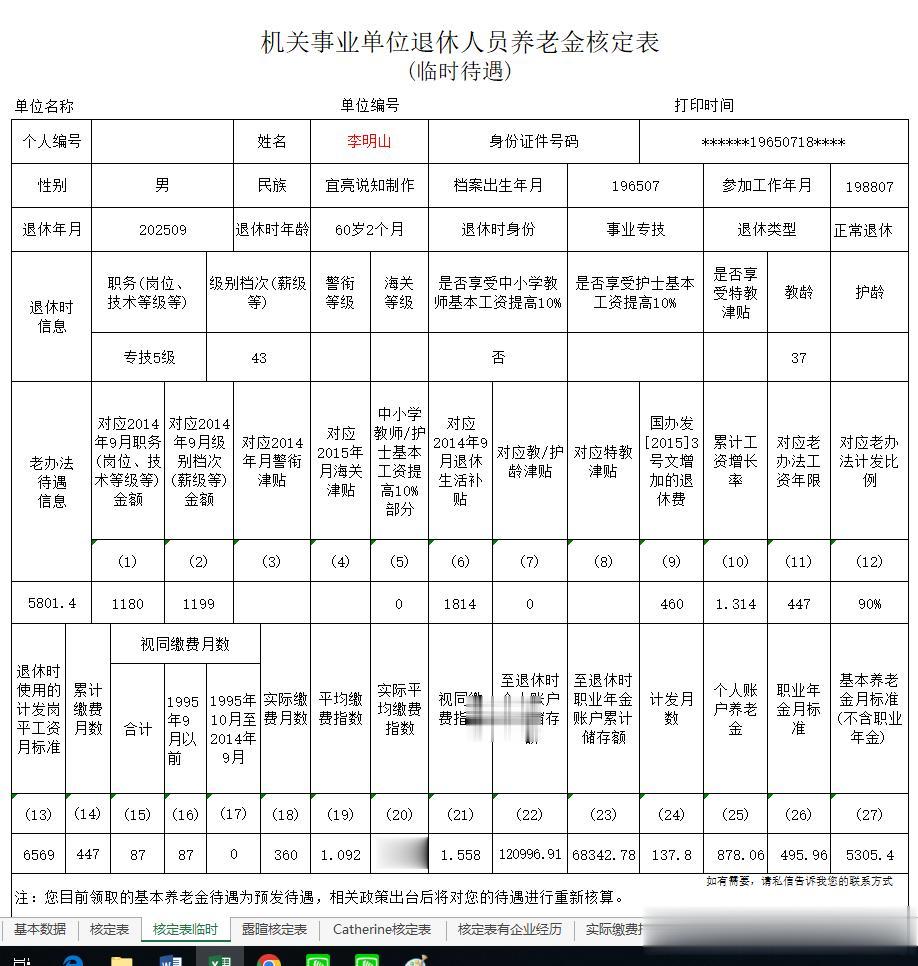

1、在网上看到我的朋友徜徉大自然展示的一张预发养老金核定表,她不明白那个基本养老金5305.4元是如何计算出来的。她问有什么方法能算出相符的数额?见下两个图表:

2、笔者以前无意中在某个网站上下载了一份赣人社发〔 2016] 38 号文件,内容是江西省财政厅关于印发机关事业单位基本养老保险视同缴费指数的通知,涉及机关事业单位工作人员的视同缴费指数计算,我用此文件中的数据,可计算李先生的视同缴费。因文件注明是依申请公开。请原谅我不能贴图。

如果您需要我给您查查您个人的视同缴费指数,或让我帮您估测您的养老金,我是可以代劳的。请让我知晓告诉您的途径。

3、为了在我制作的计算系统中区别其他退休人员,我称本核定表主人为李明山李先生,请朋友们谅解。

二、李先生的基本情况

1、李先生1965年7月出生,1988年7月参加工作,1995年10月开始缴纳基本养老保险(估计那时他在企业单位工作),2025年9月延迟两个月退休,退休时的年龄是60岁零2个月,个人账户养老金和职业年金的计发基数为137.8个月。详细计算方法和过程见下。

2、李先生退休时,他的职称是副高五级、薪级为43级,退休时职称对应2014年9月的生活补贴为1814元,据此计算的视同缴费指数为1.558;

3、李先生的视同缴费年限仅是1995年9月以前的年限,是87个月;实际缴费指数年限为360个月;累计缴费年限为447个月;实际缴费指数为1.062,平均缴费指数为1.092;因没有李先生的历年缴费基数,我无法展示详细的实际缴费指数计算过程,缴费月数、视同缴费指数和平均缴费指数等的详细计算过程见下;

4、李先生退休时,个人账户累计储存额为120996.91元;职业年金账户累计储存额为68342.78元;据此估计,李先生高入机关事业单位年限大约在3、4年左右。

5、李先生退休时,当地2025年新的计发基数还没有使用,故暂时用6569元作为计发基数计算他的预发养老金;

三、核准预发养老金所需参数的计算

1、根据退休时年龄确定的计发月数

=退休时整数年龄对应的计发月数-(退休时整数年龄对应的计发月数-退休时整数年龄加1岁对应的计发月数)÷12×退休时年龄不足1岁的月数

=60岁对应的计发月数-(60岁对应的计发月数-61岁对应的计发月数)÷12×延迟的2个月

=139-(139-132)÷12×2

=139-7÷12×2

≈139-0.6×2

=139-1.2

=137.8个月

以上计发月数根据国发〔2005〕38号、国发【2015】2号附件关于计发月数的相关规定。

2、视同缴费月数

=(开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份

=(1995-1988)×12+10-7

=7×12+10-7

=87个月

=7.25年

3、实际缴费月数

=(退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1

=(2025-1995)×12+9-10+1

=30×12+9-10+1

=360个月

=30年

4、累计缴费月数

=(退休年份-参加工作年份)×12+退休月份-参加工作月份+1

=(2025-1988)×12+9-7+1

=37×12+9-7+1

=447个月

=37.25年

5、视同缴费指数

=退休时职称指数+退休时薪级指数+退休时职称对应2014年9月前的生活补贴标准

=副高五级指数+薪级43级指数+生活补贴1814元指数

=0.35+0.445+0.763

=1.558

6、平均缴费指数

=(视同缴费指数×视同缴费月数×修正系数+实际缴费指数×视同缴费月数)÷累计缴费月数

=(1.558×87×.78+1.062×360)÷447

=(105.72588+382.32)÷447

=488.04588÷447

≈1.0918

≈1.092

四、李先生老办法养老金

=[(退休时职称2014年9月工资标准+退休时薪级2014年9月工资标准)×计发比例+退休时职称对应2014年9月退休生活补贴+国办发[2015]3号文增加的退休费]×截止到退休上一年的累计工资增长率

=[(副高五级2014年9月工资标准+薪级43级2014年9月工资标准)×37.25年的计发比例+副高五级对应2014年9月退休生活补贴+副高级增加的退休费]×截止到2023年的累计工资增长率

=[(1180+1199)×90%+1814+460]×1.314

=[2379×90%+1814+460]×1.314

=[2141.1+1814+460]×1.314

=4415.1×1.314

≈5801.441

≈5801.4元

说明:

1、李先生所在的省,用退休时的职称和薪级对应2014年9月前的工资标准计算老办法养老金,就不再计算过渡期内职务升降待遇差。

2、截止到2023年的累计工资增长率,是2015年以来,历年工资增长率的边乘积。详细计算过程请关注我,查看我其他精算养老金的文章,笔者已详细计算多次,本次不再重复。

3、退休生活补贴1814元,只是用来计算老办法养老金和新办法养老金中视同缴费指数的一个参数,不是实际发放的金额。根据人社部发[2015]28号文件的规定:“过渡期结束后退休的人员执行新办法”,过渡期后按新办法计算养老金,按理说就不需要计算老办法养老金了。只是本例按新办法计算的养老金,低于老办法养老金,故仍需老办法计算养老金。

五、新办法养老金

1、基础养老金

=计发基数×(1+平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=6569×(1+1.092)÷2×37.25×1%

=6569×1.046×37.25×1%

≈2559.512

≈2559.51元

2、过渡性养老金

=计发基数×视同缴费指数×视同缴费年限×过渡系数

=6569×1.558*0.78×7.25×1.3%

=6569×1.21524×7.25×1.3%

≈6569×1.2152×7.25×1.3%

≈752.364

≈752.36元

3、个人账户养老金

=个人账户储存余额÷计发月数

=120996.91÷137.8

≈878.061

≈878.06元

4、职业年金

=职业年储存余额÷计发月数

=68342.78÷137.8

≈495.956

≈495.96元

5、新办法养老金合计

=基础养老金+过渡性养老金+个人账户养老金+职业年金

=2559.51+752.36+878.06+495.96

=4685.89元

六、预发基本养老金

因李先生的新办法养老金低于老办法养老金,所以,李先生的预发基本养老金按老办法养老金计算,即预发基本养老金

=老办法养老金-职业年金

=5801.4-495.96

=5305.44

≈5305.4元

读者朋友们请看:这个数据与原表上的数据完全相同,可以说是精算养老金!

下图为笔者复核李先生养老金时,将所需参数录入《基本数据》工作后,在《核定表临时》工作表中,更换李先生的姓名后,自动生成的数据:请您核对