一、起因

1、网上有很多朋友问:副高级比中级养老金多多少?

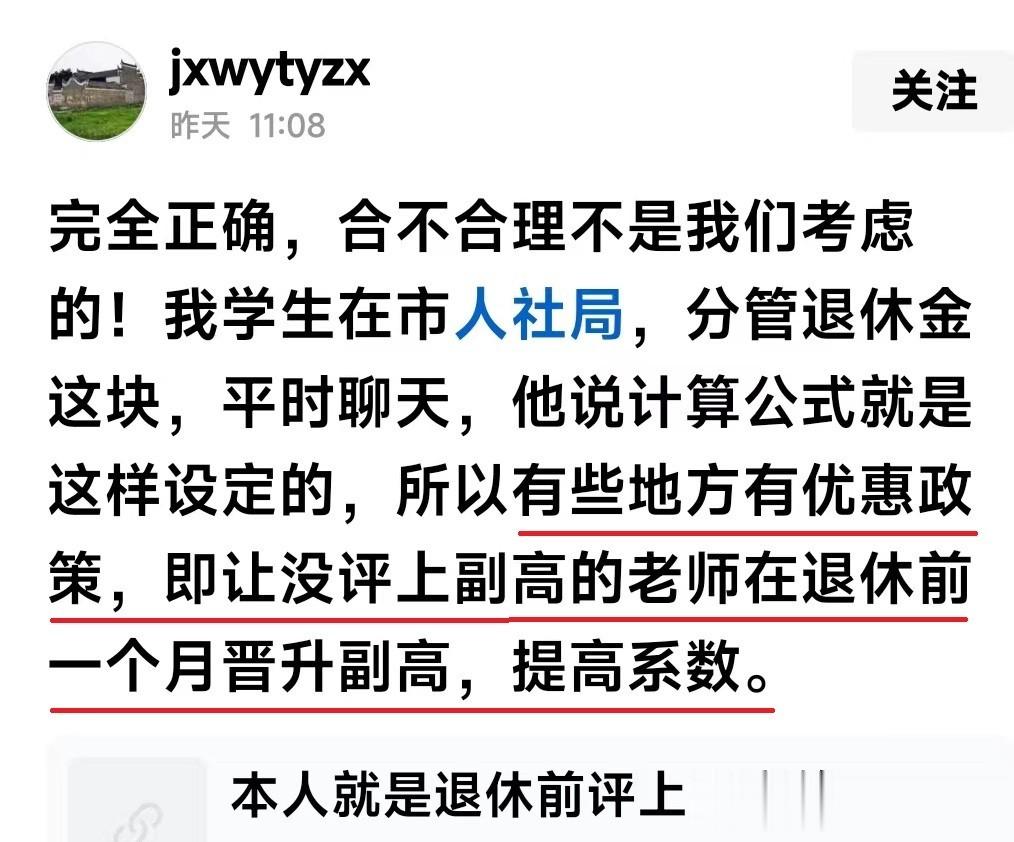

2、朋友jxwytyzx在网上留言说:

“……所以有些地方有优惠政策,即让没评上副高的老师在退休前一个月晋升副高,提高系数。”

3、碰巧我看到了一位退休人员的材料,退休前由中级十档晋升为副高七档。他的历年缴费基数基本上都是按中级10档的标准缴纳的,所以基本上就是以中级职称的缴费,以副高七级的职称退休的。也就比较适合回答“退休前1个月聘用副高级养老金能增加多少”这个问题。

经过计算比较可知:

同一个人,基本情况不变,只是将退休时的副高七档岗位改为晋升前的中级十档,养老金的情况为:

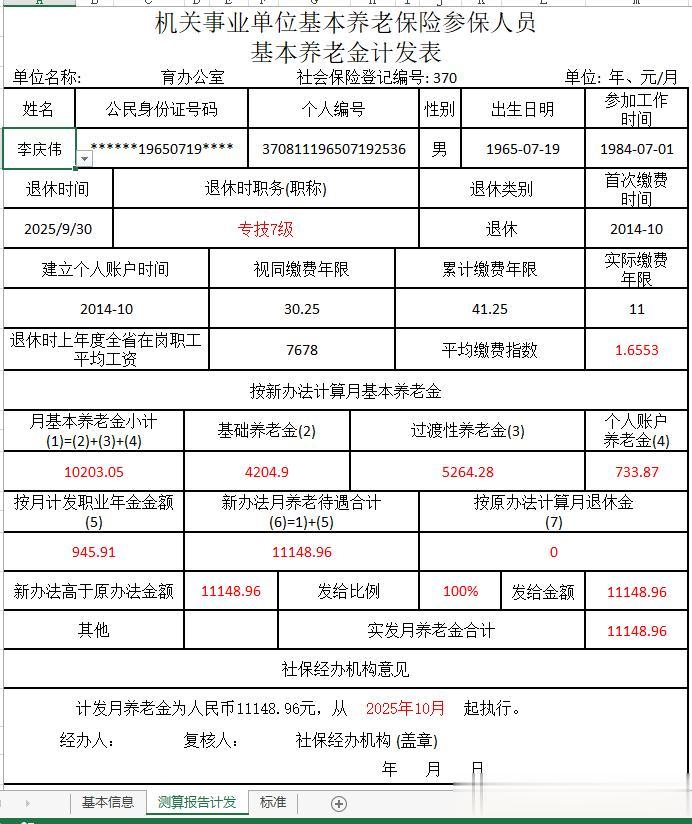

副高七档:基本养老金为10203.05元;

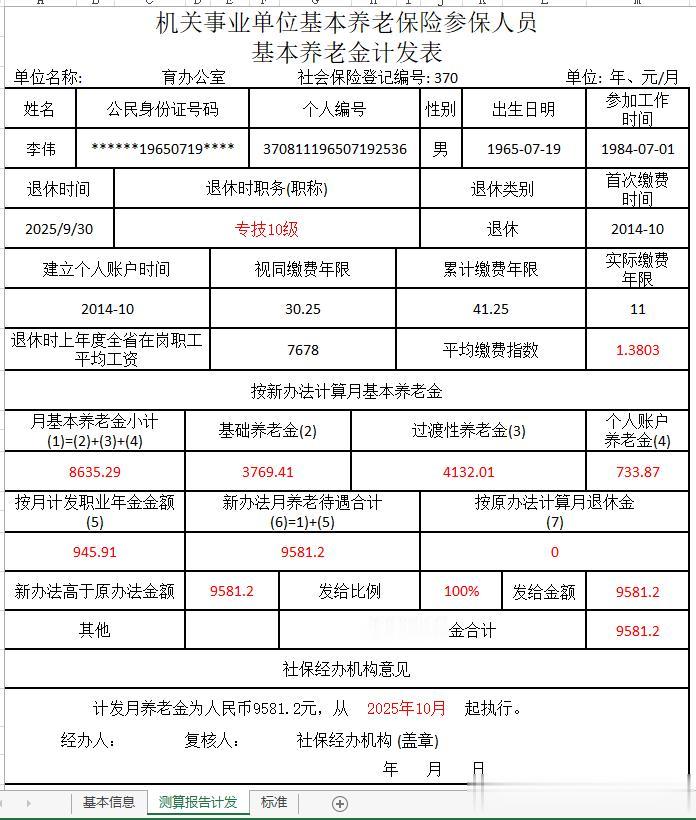

中级十档:基本养老金为8635.29元;

两者相差:10203.05-8635.29=1567.76元。

差距是比较大的。详细计算情况见下,请朋友们用手机上的计算复核一下看看,请您批评、指导、指正。

二、退休人员的基本情况

1、为了保护当事人的隐私,我称本退休人员为李庆伟(化名);为了在养老金计算系统中区分不同的情况,我称本退休人员中级职称时为李伟(化名),请朋友们谅解。

2、李先生1965年7月出生,1984年7月参加工作,经新政策延迟两个月后,于2025年9月60岁零2个月时退休;根据退休年龄确定的个人账户养老金和职业年金计发月数为137.8个月;退休时仍用2024年的计发基数7678元计算预发养老金;

3、李先生2014年10月开始缴费,退休时,个人账户养老金余额为101126.79元;职业年金账户余额为130346.86元;实际缴费指数为1.4126;

4、李先生退休时,由中级十档晋升为副高级七档,预发养老金是按副高级七档核算的,薪级为39级。视同缴费指数为1.7435;作为对比,在实际缴费指数不变的情况下,中级十档的视同缴费指数为1.3685;退休时中级十档与副高七档养老金的差异主要由此产生;下面将详细展示其计算过程。

5、李先生的视同缴费年限为30.25年,实际缴费年限11年,累计缴费年限为41.25年。

三、核准预发养老金所需部分参数的计算

1、视同缴费年限

=((开始缴费年份-参加工作年份)×12+开始缴费月份-参加工作月份)÷12

=((2014-1984)×12+10-7)÷12

=(30×12+10-7)÷12

=363÷12

=30.25年

2、实际缴费年限

=((退休年份-开始缴费年份)×12+退休月份-开始缴费月份+1)÷12

=((2025-2014)×12+9-10+1)÷12

=(11×12+9-10+1)÷12

=132÷12

=11年

3、累计缴费年限

=((退休年份-参加工作年份)×12+退休月份-参加工作月份+1)÷12

=((2025-1984)×12+9-7+1)÷12

=(41×12+9-7+1)÷12

=495÷12

=41.25年

4、视同缴费指数

副高七档视同缴费指数

=副高七档指数+薪级39级指数+副高七档退休补贴指数

=0.3956+0.3089+1.039

=1.7435

中级十档视同缴费指数

=中级十档指数+薪级39级指数+中级十档退休补贴指数

=0.2804+0.3089+0.7792

=1.3685

5、实际缴费指数

我没有看到李先生的历年缴费基数,故不能计算他的实际缴费指数,根据看到的数据是1.4126,因李先生退休前不久才聘用副高七档,故他的实际缴费指数与中级十档没有差别;

6、平均缴费指数

副高七档平均缴费指数

=(副高七档视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷累计缴费年限

=(1.7435×30.25+1.4126×11)÷41.25

=(52.740875+15.5386)÷41.25

=68.279475÷41.25

≈1.65526

≈1.6553

中级十档平均缴费指数

=(中级十档视同缴费指数×视同缴费年限+实际缴费指数×实际缴费年限)÷累计缴费年限

=(1.3685×30.25+1.4126×11)÷41.25

=(41.397125+15.5386)÷41.25

=56.935725÷41.25

=1.38026

≈1.3803

7、计发月数

=退休年龄整数年月数-(退休年龄整数年月数-退休年龄整数年下一年月数)÷12×延迟月数

=139-(139-132)÷12×2

=139-7÷12×2

≈139-1.2

=137.8个月

四、副高七档养老金的计算

1、基础养老金

=计发基数×(1+副高七档平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=7678×(1+1.6553)÷2×41.25×1%

=7678×1.32765×41.25×1%

≈4204.8998

≈4204.9元

2、过渡性养老金

=计发基数×副高七档视同缴费指数×视同缴费年限×过渡系数

=7678×1.7435×30.25×1.3%

≈5264.277

≈5264.28元

3、个人账户养老金

=退休时个人账户储存余额÷计发月数

=101126.79÷137.8

≈733.866

≈733.87元

4、副高七档基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=4204.9+5264.28+733.87

=10203.05元

将李先生副高七档的基本数据录入系统后,自动生成的基本养老金情况如下:

注:红色字体为副高七档养老金与中级十档养老金不同的数据。

五、中级十档养老金的计算

1、基础养老金

=计发基数×(1+中级十档平均缴费指数)÷2×累计缴费年限×缴费每满1年发给比例

=7678×(1+1.3803)÷2×41.25×1%

=7678×1.19015×41.25×1%

≈3769.413

≈3769.41元

2、过渡性养老金

=计发基数×中级十档视同缴费指数×视同缴费年限×过渡系数

=7678×1.3685×30.25×1.3%

≈4132.012

≈4132.01元

3、个人账户养老金

=退休时个人账户储存余额÷计发月数

=101126.79÷137.8

≈733.866

≈733.87元

4、副高七档基本养老金合计

=基础养老金+过渡性养老金+个人账户养老金

=3769.41+4132.01+733.87

=8635.29元

将李先生中级十档的基本数据录入系统后,自动生成的基本养老金情况如下:

六、总结

1、副高七档比中级十档同一年退休,养老金相差

=副高七档基本养老金-中级十档基本养老金

=10203.05-8635.29

=1567.76元

2、李先生所在县,中级职称一直执行十档工资标准;副高级职称一直执行七档工资标准。没有进行同级职称的升档晋级。

3、如果有地区,有退休人员在退休之前一个月晋升副高七档,与没有晋升职称的中级十档退休人员相比,养老金的差异将随计发基数的不同而改变。

4、有空我将录一个计算李先生两种情况养老金的小视频,敬请您关注查看。

评论列表