本文仅在今日头条发布,谢绝转载

韩国交易所从2000年开始搞全场熔断机制,二十多年一共触发过11次。

2000年到2025年,就六次而已,结果2026年一年,已经触发了5次,7月2号,又来了一次侧车机制。

原因很简单,KOSPI指数前脚刚站上9000点历史新高,后脚周二直接暴跌10%,周三勉强收复大半,周四又来一记8%的重击,周五再来一波大的拉升。波动率飙到92.7,比2008年全球金融危机那会儿还猛,是美国VIX的五倍。

而这一切的导火索,说白了就一件事,三星电子和SK海力士两家公司当天一起跌了12%,这俩加起来贡献了整个指数跌幅的71%。

也就是说,一个GDP排全球第十几名的发达经济体,它的股票市场,被两家半导体公司拿捏得死死的。

韩国人打开炒股软件,看的不是大盘,看的是三星和海力士的脸色。

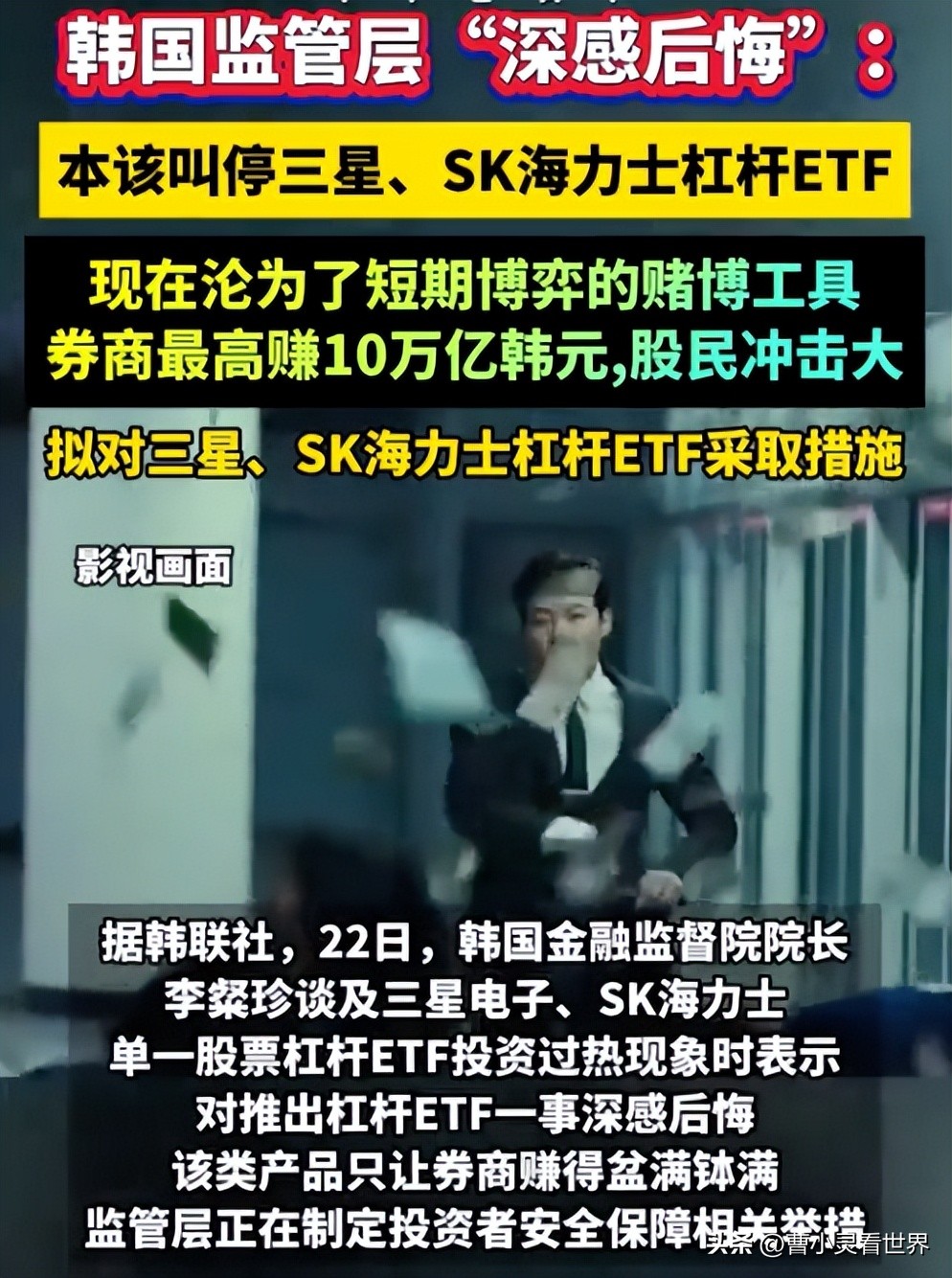

逼的韩国金融监管机构,连夜召开杠杆ETF风险召开专项会议,想呼吁韩国人,淡定点,别冲了。

监管亲手点的火

监管亲手点的火这事儿最魔幻的地方在哪?

这把火不是市场自己烧起来的,是监管拿着打火机、蹲下来、亲自吹旺的。

今年1月底,韩国监管机构做了一个决定,放行单只股票的杠杆ETF。

什么叫单股杠杆ETF?不用去券商开融资账户,不用签一堆风险揭示书,直接在手机上点两下,就能买一个“每天给你两倍三星电子涨跌幅”的产品。

跌0.5%你亏1%,涨0.5%你赚1%,简单粗暴。

监管为啥要放这个口子?韩国官方说法是吸引散户资金回流本土市场。因为过去两年,韩国有一批被称为“西学蚂蚁”的年轻人,天天拿着钱冲去买英伟达、买特斯拉,本土市场没人玩。

监管急了,得想办法把钱留下来。

于是他们做了一个非常荒诞的决定,用更刺激的赌博工具,去和美股的赌博工具竞争。

效果立竿见影。

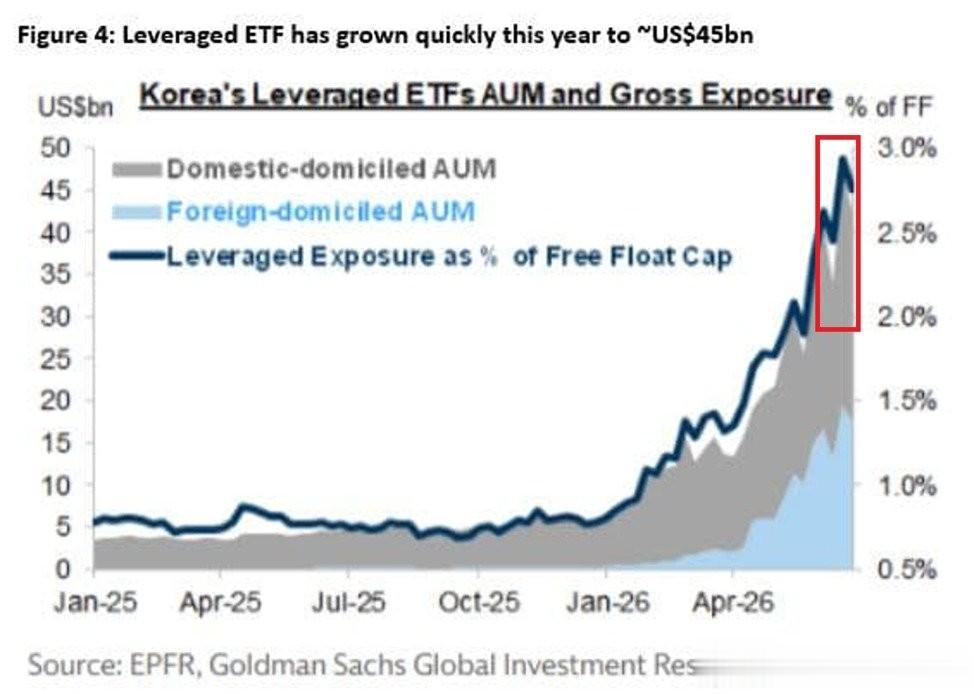

据The Kobeissi Letter的数据,到目前为止,韩国杠杆ETF的资产管理规模已经冲到450亿美元,年初至今涨了800%。杠杆敞口占自由流通市值的比例达到2.9%,也是历史纪录。

其中最夸张的一只,SK海力士的单股杠杆ETF,规模一度冲到150亿美元,全球单股杠杆ETF里的头把交椅。

什么概念?美股那些个特斯拉两倍做多、英伟达两倍做多的ETF,规模一般都不超过100亿美元。

一家韩国半导体公司的杠杆赌局,规模比特斯拉还大。

韩国5000万人口,居然能在一家公司的杠杆产品上堆出全球第一的资金池,全民押注了。

KOSPI已经不是股指了可能有人觉得,不就是散户加杠杆嘛,跌了平仓就完事了,自己躲被窝哭,能出多大事?

坏就坏在,韩国这个市场的结构,已经被杠杆彻底扭曲了。

三星电子和SK海力士两家,合计占KOSPI指数近60%的权重。

也就是说,韩国散户买KOSPI指数基金,本质上买的就是这两家半导体公司。而现在,这两家公司又被套上了两倍杠杆的ETF。

结果就是,KOSPI这个所谓的“综合股价指数”,实际上已经变成了一张“两倍杠杆的半导体看涨期权”。

当全球AI概念火的时候,它是全球最猛的市场,年内涨了60%以上,当全球科技股稍微打个喷嚏,它就是最先躺倒的那一个。

更要命的是高盛报告里提到的一个细节,特别阴间。

因为三星和SK海力士在KOSPI里的权重太高了,高到触发了美国《投资公司法》的多元化规范红线。这个规则要求外资机构不能过度集中持仓单一标的。所以这俩公司权重每上涨1个百分点,反而会强制外资撤出大约20亿美元。

逻辑很好玩,股票涨得越好,外资越得被迫卖出。

这就形成了一个诡异的局面:内资在拿命加杠杆做多,外资在按规矩被迫做空。

而当市场一旦下跌16%到36%这个区间,就会触发大规模保证金追缴。你不追加保证金?直接强平。强平又把股价打得更低,更低又触发下一轮强平。

这就是流动性螺旋,多米诺骨牌,第一张倒下之后,想扶都扶不住。

韩国现在46%的成交额来自个人投资者,去年12月一度高到60%。这批散户里,20到30岁年龄段在杠杆产品交易中的占比超过40%。都是年轻人。都是拿着自己那点工资、房租、甚至父母养老钱冲进去的年轻人。

赌啥呢?

所谓的“阶级跃升最后通道”。

谁在赌,谁在收台费好,讲到最关键的问题,这场狂欢里,谁在赌?谁在赚?谁最后来收拾残局?

赌的是散户。

450亿美元杠杆资金背后,主要就是那批“西学蚂蚁”回流之后变成的“内战蚂蚁”。

赚的是券商、交易所、ETF发行商。杠杆产品的手续费、管理费、融资利息,是普通股票交易的好几倍。市场越波动,交易越频繁,他们赚得越多。这也是为啥韩国监管一直“警示”却下不去手真正收紧的原因,韩国金融委员会今年年初动过念头,想把杠杆上限从3倍降到2倍,最后不了了之。

为啥?没人愿意做那个戳破泡沫的人。执政党需要股市红火来撑场面,券商需要交易量来撑业绩,散户需要造富神话来撑希望。所有人都心知肚明这是个火药桶,但所有人都指望自己不是那个最后接盘的。

这场景眼熟不?

2015年,中国。2021年,某些新兴市场。2008年之前的美国次贷。剧本都一样,监管放水,散户涌入,杠杆堆高,估值脱离基本面,最后一根稻草压下来,全场买单。

而韩国这次的特殊之处在于,它把国运和两家半导体公司深度绑定了。

三星和SK海力士背后是HBM,是AI硬件周期。

高盛已经在提示三个警讯:HBM明年后年产能大规模释放,中国厂商在DRAM市场快速崛起,AI服务器投资力道在降温,英伟达自己都在优化存储用量,高通在减少对HBM的依赖。

一旦AI硬件周期见顶,KOSPI会怎么走?我不敢说。

但我知道,一个把整个国家资本市场押注在两家公司、又给这两家公司套上两倍杠杆的经济体,它的容错空间已经小到没有了。

焦虑,成了激情,也成了风险韩国这个事,表面上是杠杆失控,本质上是一个中等发达国家在增长焦虑下的集体豪赌。当实体经济给不了普通人向上的通道,当买房、创业、跳槽都变成越来越难的选项,人们就会去金融市场找那个“改变命运的机会”。

而这时候,任何一个愿意递出杠杆工具的机构,都会被当成救世主。

赌桌上最可怕的从来不是输,而是你以为自己在赢。

450亿美元的杠杆狂飙里,账面上无数人正在暴富。但只要那把刀还悬着,就没有一个赢家能真正把钱揣回口袋。

牌局散场之前,所有的筹码都只是筹码。

隔壁的故事,值得咱们每一个人认真看几眼。