榜单解读

01

房企梯队

行业洗牌严重,新上榜企业占比30%

备注:对比维度为全口径金额排行榜。

传统头部房企领衔,企业间差距持续缩小,新房市场持续深度调整,企业排名有大幅变动。TOP10中有7家企业排名上升,当前市场环境下头部房企品牌影响力支撑依旧显著,央国企整体表现排名上涨明显,优质民企通过产品力突围,榜上表现优异;TOP11-30之间的企业业绩差距较小,有多家企业新晋上榜,竞争较为激烈。

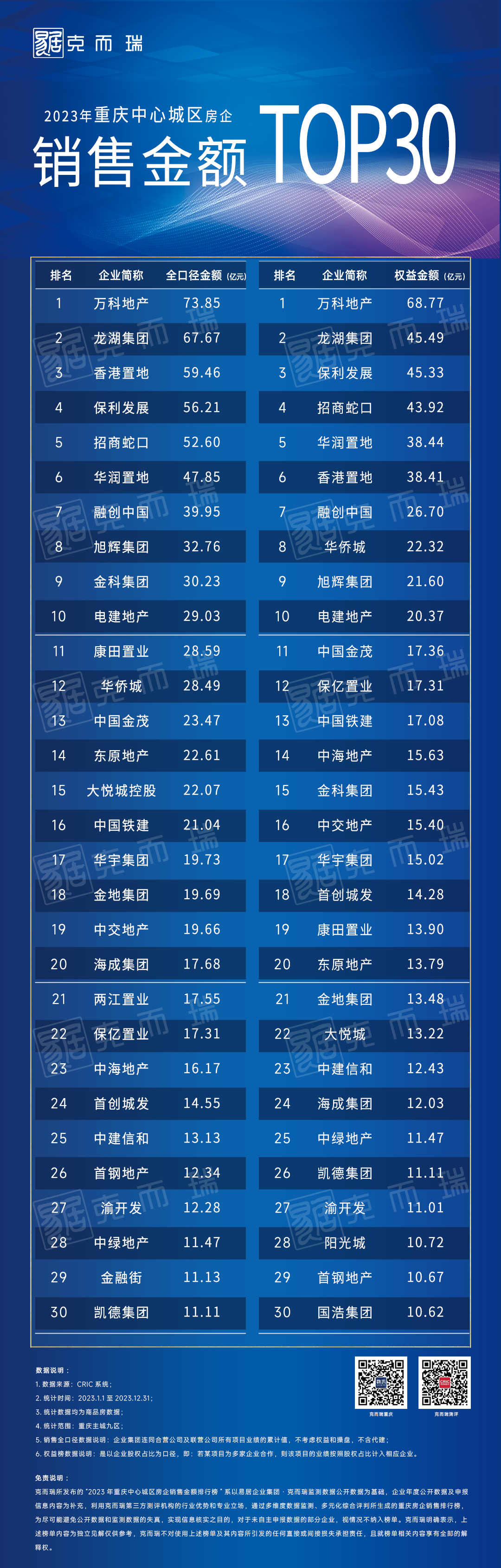

第一梯队:TOP1-10

TOP10排名企业以品牌房企为主,头部房企发展稳健,上榜企业多为央国企及部分优质民企,在城市布局中,精准洞悉城市热点区域,凭借自生品牌效应及强大的产品力抢占市场。

万科:企业双榜第一,全口径和权益业绩差距小,企业综合操盘实力强。聚焦企业发展,除在销售端表现卓越外,企业打造的重庆天地入选重庆首批“现代社区”试点项目,将打造具有示范效应的化龙桥重庆天地片区样板,做亮“渝中城市服务”品牌。在综合体发展层面,企业打造的陆海国际中心,成为重庆高端复合业态TOD地标,项目首个商业部分-印象城,于2023年开业,招商引入城市级首店,丰富品牌类目,焕新商业格局。

龙湖:渝派龙头房企,2023年当选《重庆市2023年民营企业社会责任百强榜单》第一名,以榜样的力量引领带动更多民营企业积极履行社会责任。企业坚定社会责任,始终践行“善待你的一生”的承诺,打造理想人居,以此收获客群肯定,维持了企业城市排名的稳定。聚焦企业项目影响力,其中龙湖康田麓宸销售额达10亿元,位居茶园板块第一;今年新入市的龙湖海成青云阙通过精准的产品定位,成交量跻身板块TOP3。值得关注的是,在后续发展中,企业将落地高端产品系云河颂,打造顶奢大平层产品,升级城市品质改善理念,引领高端改善市场发展。

香港置地:作为高端住宅的标杆企业,香港置地致力于打造高品质项目,吸附改善客群;企业打造的观宸、启元包揽江北区年度销售额前二,长嘉汇以11亿元的销售额位列南岸区TOP1;企业以产品力为项目入市载体,提升了核心竞争力,实现了市场份额占有。

招商蛇口:以央企责任担当和综合产品打造实力,实现权益榜排名上涨2位,2023年中心城区全口径排行榜第5位。城市布局中,招商蛇口秉承核心区到热门板块择优布局的策略,并“分区定策”打造复合产品,吸附多个结构层客群;招商1872、招商渝天府位列年度项目销售额前20,其中招商1872项目,以核心区位与品牌影响力为基底,打造精装高层产品,吸附周边刚改客群,实现年度销售额12亿元,位列九龙坡区年度TOP1;大盘落地的招商渝天府年度销售额突破12亿,位列沙坪坝区第一,在分批开发策略中,今年聚焦大面积洋房产品打造,吸附改善客群,引领西区市场;今年6-8月招商雍璟城、招商时光序及招商渝天府3盘齐交付,约26万方品质住区的高标准兑现,对重铸购房者信心具有重大意义。

保利:企业城市战略布局方向夯定,深耕重庆核心区及北区热门板块,产品打造以客群需求为导向,因地制宜,不同区域的定制化产品获得客户青睐,实现2023年全口径销售额排名第4,重庆保利23年住宅销售额完成去年住宅销售额的215%,中心城区市场占有率由去年2.6%翻倍提升至今年5.5%。企业典型板块布局中,中央公园三盘齐发,保利天珺、云璟和天玺壹号,合计销售超18亿,其中保利天珺以纯改善低密墅区、纯粹产品稳居中央公园板块高端住宅流量榜。悦来三子齐辉,轨道6号线沿线的保利拾光年、保利时区、保利和光尘樾,以国博艺术公园住区、新一代TOD城市综合体、保利战略级洋墅住区,以全业态产品实现板块深耕,共筑悦来新人居,2023年悦来三盘已达成近46%的板块市占率。在核芯区布局三个项目,江北区大石坝的保利阅江台、南岸区弹子石CBD的保利麓谷林语、九龙坡区石桥铺的云上雅集,持续优化迭代产品,升级完善项目配套,推动区域的城市更新、焕新区域的人居价值。保利麓谷林语在核心地段之上,以稀缺江、山、温泉生态资源,打造露营基地、森林书屋、登山步道,并推出双院别墅,成为自然“芯”生活的范本。在云上雅集项目,以人性化居住需求,推出“纯真”T2洋房产品,配置保利臻装5.0,打造中心城区约1.5容积率低密纯洋房住区。保利阅江台,今年实现高质量交付,外立面颜值、景观设计及建筑设计,呈现出赋有美学的品质感,以“保利式交付”再现美好生活蓝图。可以看到,秉承“美好产品、美好服务、美好口碑”的生活模式,保利重庆不断以创新的产品形态、卓越的产品力以及高品质兑现力,以城市生活服务商的角度推动城市更新迭代,为区域内注入更多发展动能和活力,与重庆共建共融。后续发展层面,企业目前住宅库存111万方,货源充足,后市发展动力强劲。

华润置地:华润置地依然稳居重庆房地产市场领先阵营,2023年销售额超47亿元,位列企业第6,排名前进4位。经过多年的探索与实践,华润置地已将高品质深度融入企业战略、文化和基因之中,以领先的产品力和高标准的交付力强势驱动,在重庆市场打造多个领先的人居标杆作品,凭借产品主义穿越行业周期。华润置地重庆旗下观宸(携手香港置地)、中央公园悦府、半山悦景、润府4盘主力在售,业绩表现卓越。2023年12月,华润置地正式发布“高品质九观”产品新标准,以高品质的产品力与服务力作为企业高质量的品牌战略,向长期主义的未来接续迈进。

第二梯队:TOP11-20

TOP11-20排名企业销售额介于28-17亿之间,市场深度调整期,整体竞争趋于白热化,各企业间销售额差距较小。在竞争加剧的背景下,华侨城、中国铁建、等企业逆市上榜。

华侨城:企业深耕礼嘉板块,打造区域大盘。其中华侨城是企业重磅打造的大盘项目,依托城市稀缺滨江资源,打造综合性宜居产品,以高标准的交付标准,赢得各层级客群青睐,2023年项目整体实现超19亿销售额,位列中心城区TOP1;目前该项目在售的蓝楹湾组团、嘉陵江天组团,分别打造别墅、大平层产品,革新城市人居品质,吸附城市高端客群。

中国铁建:企业进入重庆后,持续以“工匠精神”打造标准化高品质项目。目前,中国铁建在中心城区有十余个项目在售,其中,西派城、西派宸樾两个“西派”系高端产品备受市场关注,客群购买意愿强;目前企业在渝以稳定发展为基调,随着其持续城市深耕,其品牌优势将进一步凸显。

华宇:渝派稳健房企,在深度市场调整期,华宇始终坚持“行稳致远”的发展姿态,与城市共发展。2023年,企业凭借前瞻布局的华宇城等大盘项目持销,中央公园御璟首玺超大露台叠拼等产品优势抢占市场份额。重庆地区全年交付近万户新房,实现企业整体平稳健康地可持续发展。

第三梯队:TOP21-30

从成交业绩表现看,梯队内销售金额在17亿以下,企业间销售额差距较小,竞争十分激烈,企业排名受主力业绩贡献的单盘销售状态影响较大,通过多样化的营销打法,或推动部分企业业绩排名上涨,通过首付分期、降价促销等营销方式,拉动成交。

02

房企集中度

头部房企市场份额整体稳定,TOP20企业市场竞争力增强

经过行业洗牌之后,TOP房企凭借企业品牌影响力,客群认可度高,TOP5集中度达到20%,但较2022年下降7%,TOP10集中度较2022年下降8%,寡头效应有所下降;TOP20集中度为45%,上升10%,梯队内企业市占率拉高,市场影响力增大,有梯队跳跃的发展基底。

03

房企梯队

行业调整期,梯队整体差距较小,企业间竞争激烈

行业调整期,2023年重庆中心城区TOP5房企入榜门槛同比2022年下降6%,与TOP10上榜门槛有近2倍的差距,头部企业市场金额小幅下降,但依靠核心区项目、热销项目支撑及品牌效应影响力驱动下,市占率仍能保证较高水平。

2023年,排名20-30的企业,上榜金额较2022年增加0.73亿,但与2022年相比整体缩减0.49-0.12亿,说明20-30企业在梯队内竞争激烈,实现梯队跨越的机会大。

04

房企“抢市”价格对比

市场变局下,国进民退趋势显现,央国企市场份额增长20个百分点

国进民退是市场调整期间的变化趋势之一,央国企项目的品牌及交付力备受购房者认可,另外,央国企资金实力雄厚,发展规模优势将带来业绩份额的变化。TOP30房企中,央国企占比上涨20个百分点,民企市场份额持续收窄。

多数房企以刚需刚改产品贴合市场,价格围绕市场均价波动,部分房企通过高端产品拉开价格差

市场调整期间,多数房企围绕刚需刚改产品进行策略制定,以折扣、优惠吸引客户购买,企业均价围绕市场均价小幅波动;华润、华侨城、香港置地等企业通过打造品质高端产品,赢得高端客群认可,以此与多数项目拉开差距。

后市预测

2023年重庆市场需求总量止跌回升,2024年商品住宅销售预计将处于持续修复的格局。

·新房供应端——市场存量充足,但企业以销定产,明年供应量持续低位

目前中心城区商品住宅广义存量4650万方,其中有效库存4091万方,占比88%,去化周期78个月,2023年中心城区成交商住地475万方,同比下降24%,延续央/国企、城投主力托底的主基调。市场整体供给充足,但市场处于转型期的调整中,在人口老龄化、少子化、城镇化速度放缓、居民收入预期尚未恢复之下,多数企业“以销定产”,推新意愿被压缩。另一方面,今年土地市场的下滑导致企业新开工意愿将受到负面影响,同时央/国企托底的主基调也将在客观上影响新项目的开工与入市,因此2024年新房供应将持续低位。

·新房需求端——新房受二手房、保障房分流影响,二手占比或将持续扩大

2023年住房需求总量已止跌回升,预判2024年,我们认为成交总量将呈现筑底震荡修复。由于居民的收入预期及经济形势仍在修复中,导致大宗消费放缓及日常消费降级,同时一二手房价差拉大至18%,倒逼刚需客户转战二手,持续分流新房客户,二手房占比或将持续扩大。另一方面,2023年以来,多部门反复提及支持刚性和改善性住房需求,和扎实推进住房保障工作。2024年配售型保障房将面世,在一定程度上或将分流一部分新房客户。另外,在完善人才政策的影响下,重庆外来人口租房比买房压力更小,新房购买需求在一定程度上也会被压抑。最后,近两年土地市场的缩量提质,明年将有一批城市品质型板块及城市板块的项目入市,这一部分项目将实实在在的满足一部分改善需求。

·企业发展端——多企业缺货明显,开启多元化发展;修复购房者预期是关键,产品力成为企业竞争的重要抓手

企业缺货明显,超6成企业存量少于100万方,为维持市场份额占有,多企业有补货需求。在后续发展中,除了招拍挂增储外,代建等多元化发展,是企业在城市中持续发展的增量业务方向;

2024年,市场环境仍然充满不确定性,房企压力和机会并存,需做好应对策略,修复购房者预期,是提振市场的关键所在;而目前市场客户选择回归产品本身,市场进入精研品质的阶段,产品力的提升对销售环节的作用逐渐凸显。

[购房资讯轻松享,快来关注乐居网]