[种草R]还房贷最容易踩的坑,我总结了三点,非常简洁明了,可以收藏起来,以后买房的时候一定用得到。

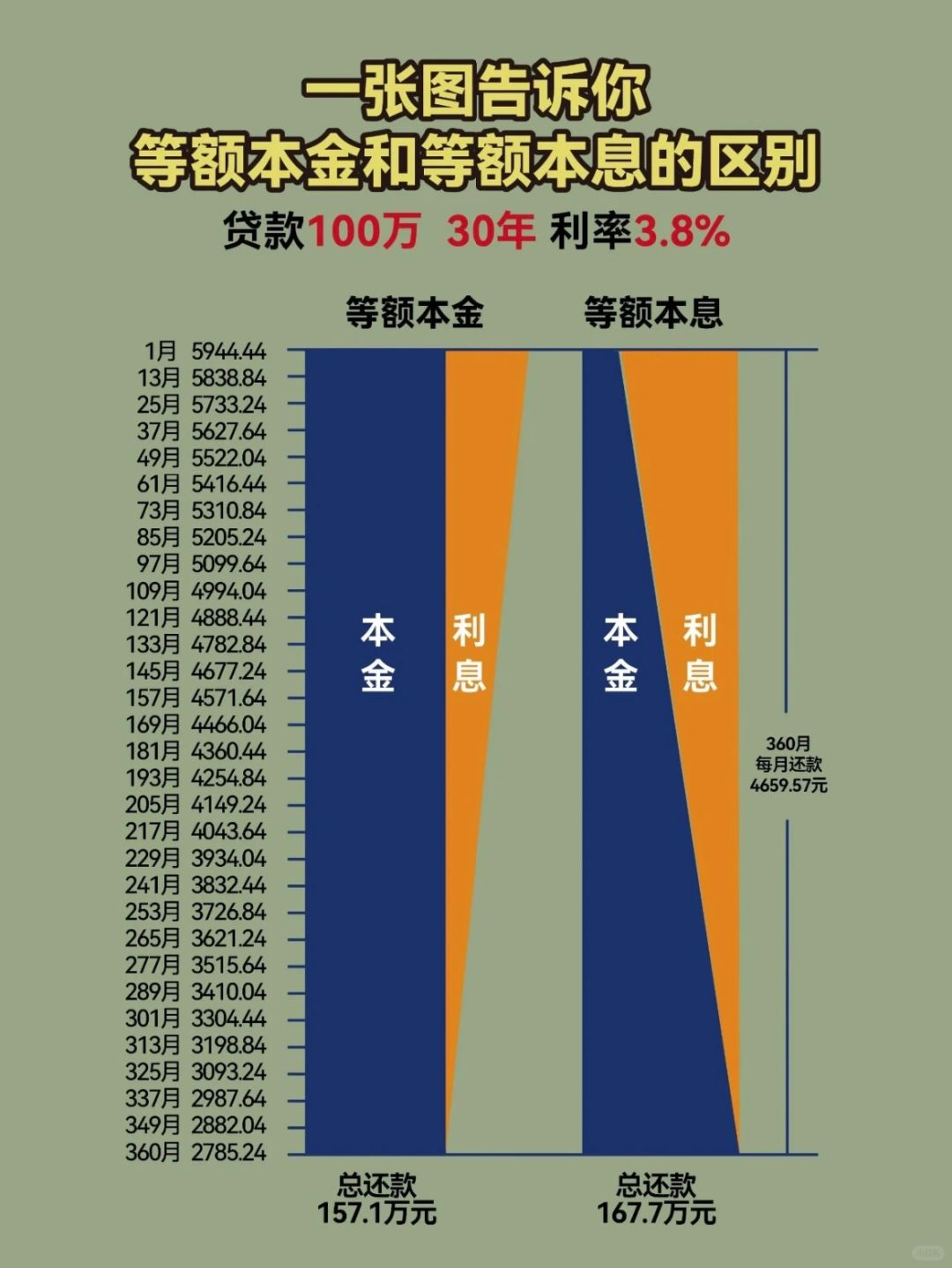

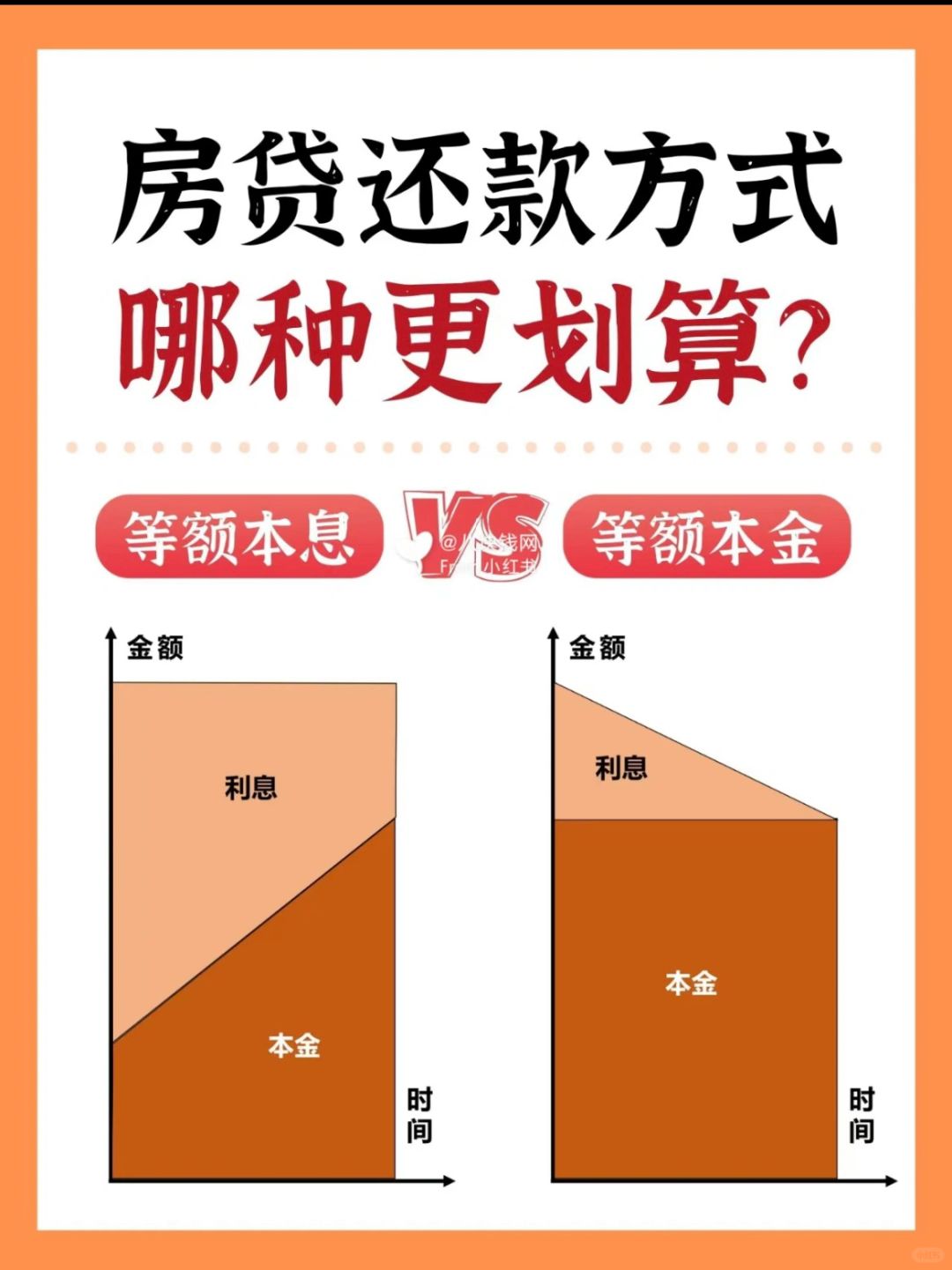

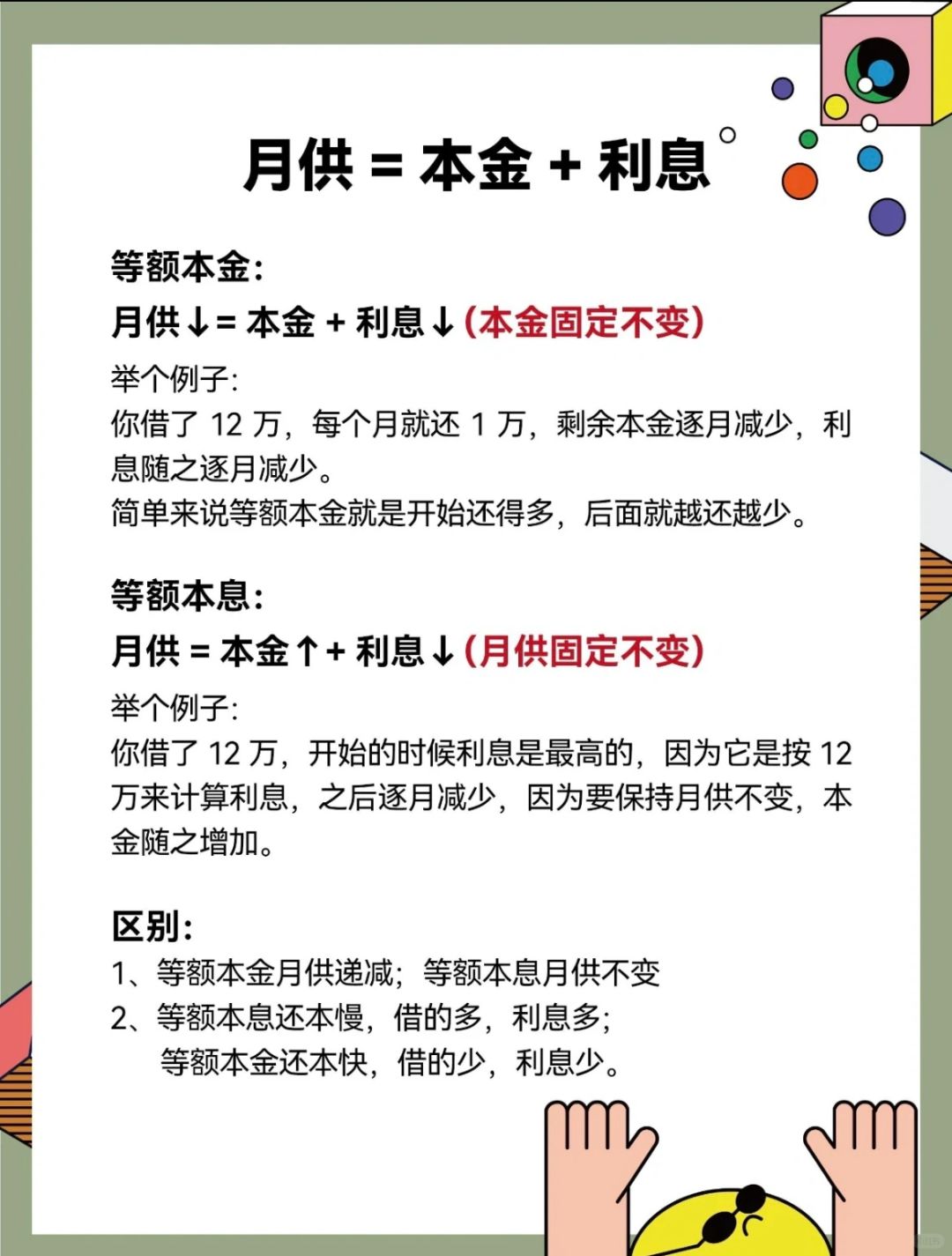

[一R]房贷选等额本息还是等额本金?全网都在建议等额本息,这是正确的,但至于为什么,却没有几个人能说的清楚。我们以借款100万还十年,利率5%计算,等额本金是总利息24万,而等额本息的总利息也只有25万,实际上十年只差了一万多,在通货膨胀面前,这1万的差距其实非常小,但等额本息相比等额本金,却能让你每个月少还2000,压力减少很多。哪怕你打算还十年就提前还款,后面20年不还,其实十年间两者的利息差距也不大。

[二R]银行的房贷和外面贷款工资其实有巨大的差别,同样是6%的贷款利息,银行是真的是6%,而小贷公司普遍实际上的利息可能高达12%。因为银行的房贷利率。是递减的,同样是6%的利息,举例啊,平均到每个月就是0.5%,你借100万,第一个月的利息是100万乘以0.5%,也就是5000,当你还了50万的本金之后,每个月的利息只有50万乘以0.5%,就是2500。但外面的很多贷款公司可不一样,他们告诉你贷款利息是6%,实际上不是银行的等额本息,而是等本等息,无论你还了多少本金,每个月还是以100万的本金去算利息,所以实际上利率高达12%甚至以上,非逼不得已,千万别用这种贷款方式去贷款

[三R]什么时候提前还房贷最好?如果选择等额本息,前十年还的基本都是利息,此时如果提前还房贷,会不会不划算?请记住,任何时候提前还房贷都可以,因为后面20年的利息银行都是没有收你的,你只要提前还了,那利息就不用还了。原则上任何时候提前。换慢带都一样不会吃亏。

长沙买房,百晓生帮忙,有问题会一一回复

评论列表