定焦One(dingjiaoone)原创

编辑 | 魏佳

他是互联网大厂里负责Agent落地的工程师。那时候,他用AI写代码,主要让它补几行或者改个参数。在这个软件里,大模型塞进编辑器,他可以随时调用。

这不只是工具的变化。如果说用Cursor的时候,AI更像一个副驾,程序员还坐在驾驶位上;那么到了Claude Code和Codex,模型被直接接进了研发流程。给它一个任务,它可以自己拆需求、读代码、调用工具、跑测试,并最终交付。

过去,公司给工程师的额度几乎不限量,后来额度收紧,林鸣干脆自己订阅了好几款工具,身边像他一样的同事很多。

Anthropic是最早接住这个市场的AI公司。它虽然没有ChatGPT那样的C端流量,却靠Claude Code讲出了一个更容易算清账本的故事——开发者愿意付费,企业愿意采购。如今,它的用户量虽远远不及OpenAI,但估值已经反超,接近万亿美元。

国内的智谱是另一种样本。

比起继续追用户规模,找到愿意持续付费的开发者和企业,正在变得更重要,这是2026年大模型商业化的分水岭。

其最新发布的豆包2.1 Pro,补上了Coding和Agent能力。在现场演示和评测中,火山引擎反复拿自己和Claude Opus等模型对标。种种迹象表明,字节不再只是追求更多用户打开豆包,而是开始瞄准开发者、Agent和真实工作流。

01.豆包掉头:一半是诱惑,一半是成本

据多家媒体报道,字节高层到访Anthropic后,内部启动AI资源重整,把更多资源从豆包这类大众产品,挪向企业服务和编程模型。为此,大模型数据审核团队从约1500人扩到3000多人,专门为编程模型清洗数据。火山引擎MaaS还被定下收入翻10倍的目标。

字节转向B端,动力来自两个方向。

先看收入端。

AI coding的商业价值,体现在两个层面。

一位开发者打趣说,过去担心的是“别让AI取代我”,现在变成了“别把AI从我手里夺走”。

Anthropic的收入曲线,更是让行业看到了这个市场的潜力。去年5月才发布的Claude Code,到2026年2月,年化收入已经达到了25亿美元。其中,超过一半来自企业客户,年支出100万美元以上的大客户,两个月内从500多家增至1000多家。整个公司的年化收入也随之水涨船高,从2月的140亿美元,一路攀升至5月的470亿美元以上。

互联网时代生意逻辑是“先做规模、再谈变现”。用户够多、停留够久,靠着广告、电商、会员,总能赚到钱。

豆包正承受着这种压力。据《晚点LatePost》报道,每天2亿多人使用的豆包,日收入不足百万元,且主要来自电商佣金。但今年5月,豆包每天消耗的算力成本达数千万元——文字聊天尚不算贵,而推理、图片识别、语音聊天、视频聊天等多模态功能的算力成本,是纯文本交互的几倍甚至几十倍。

林鸣表示,他所在的公司一开始给的额度几乎不限量,是因为管理层看到AI能力强,但不清楚到底多强、能给企业带来什么,只能让大家先用起来看效果。可用了一阵,发现收益并没有成倍增长,于是公司开始控制成本。

洪定坤认为,问题出在写代码之后。字节做过一组实验,在不同模型和框架下,AI生成代码的功能正确率普遍超过80%,但到了UI、可靠性、可维护性这些真正决定能否上线的维度,分数却只有40到60分。

02.字节的优势,也可能是包袱

字节的AI业务大致有四条主线:世界模型、视频模型、Coding与Agent、豆包商业化。现在拨动的,正是后两条。

AI coding这条赛道,目前已经分化成三个层级。面向程序员日常开发的Copilot式插件、重做开发环境的AI IDE,以及试图接管整个任务流程的Coding Agent。

字节这套打法的底气,来自于其已经验证过的企业服务能力。

字节真正想做的,是比模型更底层的基建。洪定坤在演讲中提到一个词——Harness。它指向的是一套涵盖上下文工程、架构约束、团队知识沉淀、技术债梳理,以及测试与交付流程的系统。他的判断是,只有把这些齿轮重新咬合,AI coding才能从生成代码跨越到完成需求。

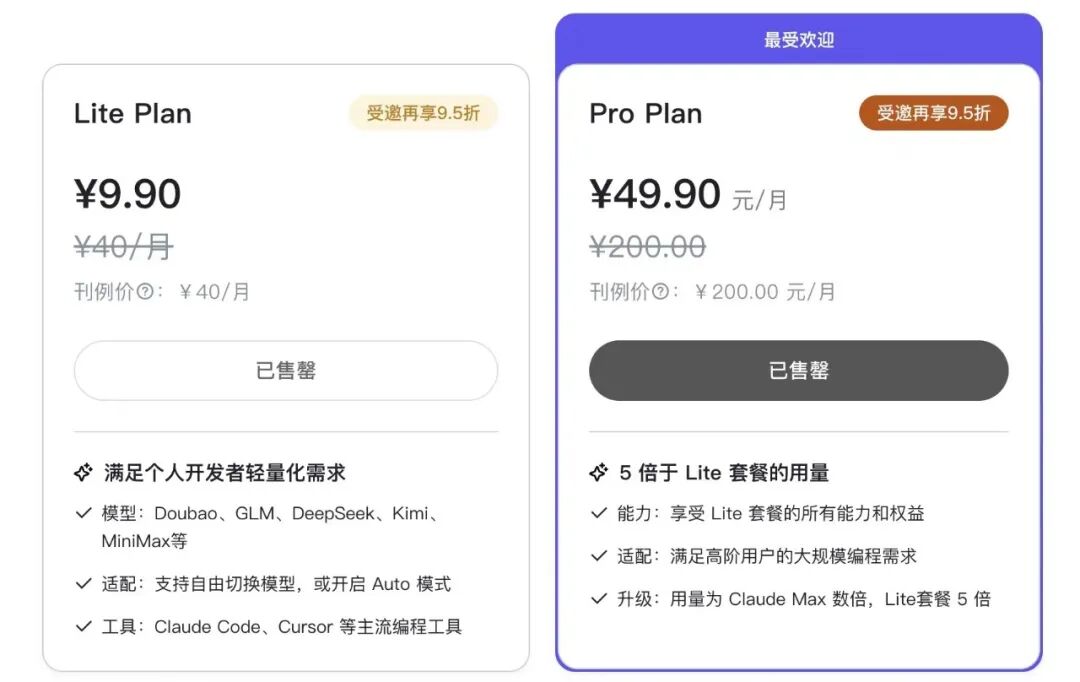

根据豆包Coding Plan定价,最低首月仅需9.9元,Lite套餐后续40元/月,Pro套餐后续200元/月。相比之下,海外主流AI编程工具每月订阅普遍20美元起步,高强度Agent版本可达100美元以上——字节给出的入门价格,几乎是“尝鲜无负担”。

Coding Plan还支持Claude Code、Cursor、Cline、Codex CLI等主流开发环境,意味着开发者不需要迁移工作流,只要把底层模型换掉,就能把原本花在Claude和OpenAI上的部分用量切到豆包。这相当于用价格换切量,用兼容换迁移成本。

这正是字节在C端最熟练的打法,也是它眼下最大的优势。火山、飞书、豆包模型构成的底盘,是智谱、DeepSeek们短期内复制不了的;低价策略和兼容主流开发环境的设计,也几乎是为快速渗透量身打造的。

谷歌是一个值得参考的对照。

但至少到目前为止,开发者心智并没有自然流向谷歌。这说明,在AI coding这门生意里,生态和价格都只是入场券,真正难的,是产品体验、模型能力、任务完成率和开发者信任。

03.贴身肉搏才刚刚开始

第一梯队是Claude和ChatGPT,第二梯队是智谱、Kimi、DeepSeek,其余大多滑入第三梯队。他算过一笔账,自己花在大模型上的钱,九成给了第一梯队,剩下的大多投向DeepSeek。道理很简单,Claude和Codex负责最难的任务,DeepSeek便宜、耐烧,适合日常的简单活儿。

这种“谁好用就用谁”的态度,在开发者中相当普遍。

更麻烦的是,模型之间拉开差距正变得越来越难。

这类判断也出现在很多公开的讨论里。a16z创始人Marc Andreessen近期发文称,多位从业者认为GLM-5.2可能是第一个在多数任务上匹敌、甚至超越美国头部实验室公开模型的中国模型。他将此视为一个关键节点,认为大模型的能力格局正从少数美国实验室主导走向多极化。

目前Coding的付费结构主要包括两部分,个人开发者买订阅,企业客户走API、席位费或合同;前者负责扩大规模、养成付费习惯;后者才是利润的大头。

Agent一旦进入真实工作流,算力成本持续攀升,订阅收入却有上限,厂商只能靠限额、峰值扣减来兜底。智谱就吃过苦头。其Coding Plan一度卖得太好,不得不限量发售,高峰期按更高倍率扣减额度。

这条赛道,还在不断涌入新玩家。

而越往深处看,赛道越清晰地分成两条路线。

另一条是更低价、更开放的模型底座路线,DeepSeek、智谱、Kimi、MiniMax扎堆于此。它们想成为别人AI员工背后的模型底座,抢的是API调用、工具集成和私有化部署的份额。

字节恰好卡在两条路线的中间。

这种打法,可能让它两头通吃,也可能让它两头都不够硬。因为,论开发者心智,它一时还难超过Claude Code和Codex;论极致性价比,又得直面DeepSeek、Kimi、智谱的持续挤压。

*题图来源于豆包微信公众号截图。林鸣为化名。