今天沪指和深成指双双创出反弹新高,两市成交1.83万亿。领涨板块主要为锂矿/锂电,还有算力(电源/PCB)两个方向。

算力的催化剂包括:OpenAI发布GPT-5系列模型;英伟达获得出口许可,还有马来西亚大单,联合开发马来西亚国家级大型语言模型(LLM)。另外,8月10日晚,工业富联发布2025年半年报,营收和利润均创下历史新高,第二季度首次单个季度营收超过2000亿。还有华为将于8月12日在2025金融AI推理应用落地与发展论坛上,发布AI推理领域的突破性技术成果。据透露,这项成果或能降低中国AI推理对HBM(高带宽内存)技术的依赖,提升国内AI大模型推理性能。

锂矿/锂电方向大涨则是受到宁德时代“停产”消息的刺激。收盘时,天齐锂业、盛新锂能、赣锋锂业等涨停。今天聊聊宁德时代“停产”的影响,也捋一下锂电方向的投资逻辑。

宁德时代“停产”

这个周末,宁德时代枧下窝锂矿停产的事刷屏了。还有记者去了实地探访,当地村民说,矿区是9号晚上停的。以前晚上正常开工的时候,那一片灯火通明,山上放炮,山下的房子都能感觉到震动。到了晚上12点,矿区所有的挖掘机、推土机之类的作业设备,都是准时停下来。

去年9月就有过这个矿要暂停的消息。虽然最后都辟谣了。但瑞银当时出了一份报告引发了锂矿板块大涨。2024年9月11日,碳酸锂期货主力合约一度大涨超9%,板块有29家公司上涨,赣锋锂业、天齐锂业等多只个股涨停。

其实这次碳酸锂期货从7月就开始就走的异常强,6到7月涨了差不多35%,7月23号一个大阴线,之后两天收出两个大阳线直接反包,上周四周五连续大涨11.37%,今天开盘直接一字涨停。回头看,应该就是资金在提前埋伏停产的事。

停产原因

对于停产原因有两种说法,一种说是矿证到期,另一种和新《矿产资源法》有关。

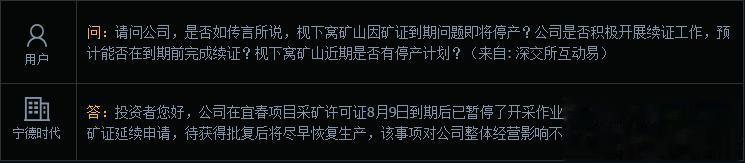

今天宁德已在互动平台官宣,宜春项目(枧下窝矿区)采矿许可证8月9日到期后,已暂停了相关开采作业,正按相关规定办理采矿证延续申请,待获得批复后将尽早恢复生产,该事项对公司整体经营影响不大。

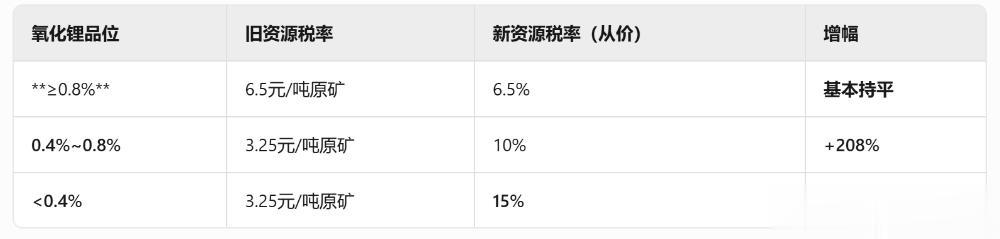

另外,2025年7月1号生效的新《矿产资源法》,把锂列为了独立矿种,还提高了伴生矿的认定标准,氧化锂品位得≥0.4%才行。这会直接影响到资源税的计算,还有开采的经济性。宁德枧下窝矿的氧化锂平均品位只有0.27%,远低于新《矿产资源法》0.4%门槛,会被征收高额税率,公司需要重新平衡项目的收益情况。

这次停产影响有多大?

宁德时代是在2022年4月花了8.65亿竞拍到枧下窝矿区陶瓷土(含锂)探矿权的。这个探矿权面积有6.44平方公里,推测瓷石矿资源量能到9.6亿吨,伴生氧化锂资源量265.68万吨,折合成碳酸锂当量大概是657万吨,在当时算是全球最大的单体锂云母矿之一了。

按公开信息,这个矿山配套的三大冶炼厂加起来产能有10万吨LCE(碳酸锂当量),停产每个月大概影响0.8万吨LCE的供应,占国内碳酸锂月度供应的8%左右,影响量级不算小。

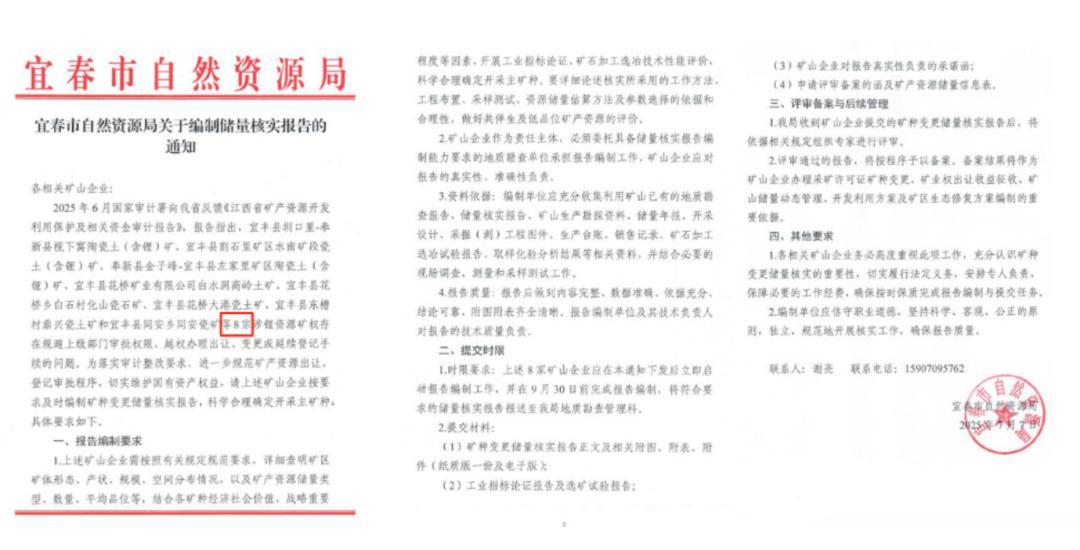

更重要的是,宁德停产落地,对江西地区后续类似问题具有代表性的意义。按照之前的文件,宜春还有7家锂矿权存在“规避审批权限、越权办理手续”等问题,可能会因矿证审批流程也面临停产。藏格矿业也有类似的问题,中信国安的超采问题,加上宁德停产,引发监管部门加快治理锂资源违规的猜测。

综合来看,宁德枧下窝矿停产引发其他多个矿区潜在停产预期,之后又引发锂矿减产的预期。而瓷土矿转锂土矿对应税率将大幅提高成本,叠加9—11月是行业传统旺季,多个因素一起,就有了今天碳酸锂期货和A股锂矿公司的集体大涨。

碳酸锂反转的起点?

“反内卷”短期还主要起到一个扭转市场预期的作用,具体表现为市场会选择性忽略利空消息,或者对利空反应钝化,而对利多的消息反应剧烈,一有风吹草动就会集体上涨。

相比去年9月11日的大涨,这次锂电的情绪更高,基本逻辑就是线性外推所有有问题锂矿全部都要停产,扭转碳酸锂供过于求的现状,然后外推锂电行业整体反转。

而事实是,即使江西7家锂矿全停了,也只会减少差不多1万吨级别的供给,国内目前库存有十几万吨,还不足以影响行业的供需关系。

据SMM数据,截至8月7日,碳酸锂样周度库存总计14.24万吨,较7月31日累库692吨,上游冶炼厂去库959吨至5.1万吨,中下游材料厂累库2271吨至4.82万吨,其他环节(包括电池厂、主机厂等)去库620吨至4.33万吨,截至7月31日,锂盐厂锂矿库存为99385吨(折LCE),环比增长6597吨。

综合来看,虽然在“反内卷”下市场情绪有不小改善,期货市场反应也比较激烈,但碳酸锂库存高企,去化慢,下游企业普遍谨慎观望,没有出现明显的备货行为。相要加速行业供给出清还需要有更多的政策配合。

目前国内对锂辉石的进口依赖度比较高,约为 70%。如果国内长时间停产或者限制国内资源的开采,生产企业就需要大量外采,但提高进口依赖度不符合国家长期战略,要是价格真大涨,难说其他公司不会增产。所以国内停产持续时间应该不会太长。

有哪些公司业绩在转暖

目前锂电行情还属于股价“波动”机会,但新能源方向是我们长期看好的主要方向之一,具备低成本资源自给能力,有合规优势的企业不但具有穿越行业周期的能力,也是行业洗牌优先受益者,行业底部的时候要多看,特别是一些业绩有好转的头部公司。

从一季度业绩看,赣锋锂业、天齐锂业和藏格矿业的25年第一季度利润增速已经由负转为正增长,不过藏格矿业的股价已经翻倍了,赣锋和天齐相对来说涨的少一点。

赣锋预计中报业绩增长27.67%至60.55%,但净利润还是负的-5.5亿元至-3亿元,而天齐预计中报业绩增长1倍,净利润0.00元至1.55亿。

锂电池环节,宁德还是一向的稳,第一季度和第二季度都增长30%+。亿纬锂能和国轩高科的业绩也表现不错,亿纬锂能现在23倍的市盈率,随着“反内卷”进一步推进,业绩继续好转是大概率。按照市场一致性预测的25年利润均值折算的话,今年估值只有18倍的PE。更多的公司大家可以参考万能表数据去慢慢分析。