经过一通瞎折腾之后,懂王终于开始认怂了!

当地时间4月22日,懂王在公开场合发表讲话,承认美国目前对中国出口商品关税过高,预计税率将大幅降低。

同一天,美国财长贝森特在摩根大通的一场活动中也表示:目前的情况(指关税战现状)是不可持续的,中美双方的关税战将很快降温。

消息放出后,美股应声反弹,道琼斯涨2.66%、标普500涨2.51%、纳斯达克涨2.71%,与此同时,美元指数反弹,黄金高位回撤至3392美元/盎司,跌幅0.97%(足金金饰一夜之间掉了27元/克)。

为啥突然改口了呢?我看到有评论说“为了维护资本市场和美元的体面”,有道理!

然而回望本周初,美国资本市场迎来的却是关税战开打后的“股债汇三杀”。

当时的情况是——

纳斯达克、道琼斯、标普500齐刷刷地跌超2%;

10年期美债收益率突破4.5%关键阻力位;

美元指数更是洞穿了100心理关口,年内跌超10个百分点…

同一时期,日元和欧元对美元分别升值 10% 和11%,全球外汇储备中美元占比从2001年的72%降至2022年四季度的57.8%,创下历史新低。

造成这一波美国“股债汇三杀”,特别是美元指数洞穿三位数防线的核心原因有三个:

首先,复活节期间,西方国家外汇交易市场相对冷清,呈现出所谓“假日流动性紧缩”,客观上放大了美元当前的跌势,虽然是偶发性因素,但确实造成了客观影响;

其次,早前传出的“懂王想换鲍师傅”引发了人们对联储独立性的担忧,独立性是美元资产和美元信用的基石,一旦“换鲍”成功、MAGA上位,人们担心后面的货币政策大概率被懂王牵着鼻子走;

最后就是近一段时间以来的关税战以及懂王班子的反复,加剧了市场的不确定性担忧,这一点直接促成了当前美元与黄金的“背道而驰”…

现在来看,第一项影响已经完全消弭,第二项也随着懂王改口暂时烟消云散,只有第三项未来怎么走仍是未知数…

碰上这样的局面,懂王也是没招儿,牙一龇、脖一缩,夜深人静的时候,把手机天线顺着井盖抻出来,打电话给美联储大当家的:

“喂!鲍哥儿?MAGA三天没来钱儿了,你给我想想办法儿…我想什么办法儿?喂?喂?恁降了个息!”

现如今尽管懂王和他的草台班子改了口,美国资本市场和美元出现了回血;

但从目前的种种迹象来看,美元当前的下跌更像是多重矛盾积累已深,集中性爆发的结果,并非短期波动。

伴随着近期美元指数创下2022年3月以来新低,国际资本市场对美元的不信任陡增,市场上开始弥漫一种声音——

美元药丸,美元霸权即将终结。

咱说心里话,这事儿要放在过去,顶多能算广大劳动人民的朴实愿望,从专业上讲,连探讨的价值都不一定有;

可偏偏经历了懂王草台班子一系列骚操作之后,大伙儿发现“美元药丸”、“美元霸权即将终结”似乎正在成为严肃话题。

要了解美元霸权是否会瓦解、何时瓦解,就得从美元霸权如何产生讲起。

从历史架构看,我们大致可将美元霸权的确立划分为两个阶段:

第一阶段为1945年-1971年。

布雷顿森林体系确立了美元与黄金挂钩,即广为人知的“1盎司黄金=35美元”,彼时,其它货币与美元挂钩。

在此期间,美国凭借占全球75%的黄金储备与战后形成的经济、科技、军事霸主地位,使得美元成为国际贸易结算和各国央行储备的核心货币。

第二阶段为1971年至今。

上世纪七十年代初,尼克松宣布废除金本位,随后美国与沙特达成协议,石油以美元计价,石油出口国将美元收入投资美债,形成了“石油-美元-美债”闭环。(记住这个闭环,后面要考)

美元信用基础从黄金转向能源交易,维系了美元的全球储备货币地位,此后几十年,美元通过SWIFT系统、美元清算网络以及世界银行、IMF等深度嵌入全球经济。

至2023年末,也就是本轮降息通道开启的前一年,美元占全球外汇交易规模的88%、储备货币规模的59%以及贸易结算货币的40%。

这相当于美国依旧牢牢把控着铸币权和货币政策外溢主动权,美元能实现全球收割,原理就在这儿。

明白了这个道理,当前美国的处境,好多事儿瞬间就想明白了——

首先,失控的关税战动摇了美国的经济根基。

关税战落地,本质上就意味着贸易脱钩与逆全球化。

咱们前面也说了,全球40%的贸易结算货币是用美元支付的;

但现在大伙儿拿着美元却不交易了,那就相当于客观上削弱了对美元的依赖。

理论上讲,不拿美元交易还可以拿别的交易,哪怕是以物易物,交易该有它也得有。

咱们前几天稿子里提到了一个概念叫“特里芬难题”:

降息促成弱美元,可以提高美国制造业竞争力,从而减少贸易逆差;

但持续的弱美元会削弱美元在全球储备货币中的地位。

美国要维持全球储备货币低位,就要通过贸易逆差输出大量美元;

这样一来,才会有更多人持有美元并使用美元进行交易。

既要贸易顺差,又要美元在全球储备货币中保持特殊地位,是不可能的。

多说一句,现如今懂王与鲍威尔的矛盾,本质上就是特里芬难题的现实写照。

从这个维度认识关税战,你就会发现:懂王挥舞关税大棒,最终砸向的不过是美元霸权。

而美元霸权,恰好又是制造业空心化几十年之后的棺材本。

其次,飙涨的美债正在动摇美国的信用根基。

直截了当地讲,美元是美国对外霸权的终极武器,但美债才是美国金融体系运转的核心。

因为美债是美联储(美国央行)权重最大的抵押物!

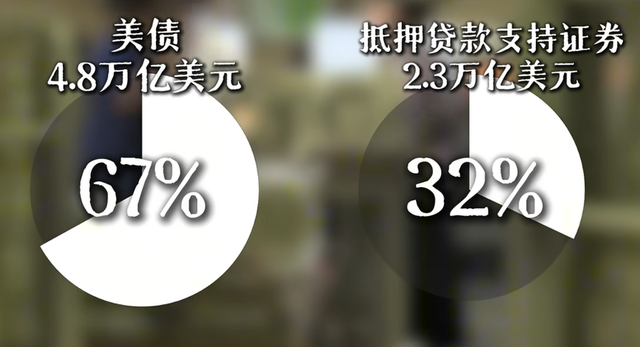

截至2024年上半年末,美联储的全部资产为7.2万亿美元,其中美债规模4.8万亿美元、抵押贷款支持证券2.3万亿美元,占比分别为67%和32%,其余部分为黄金储备等。

简单来讲,美元信用以美债为锚,美债这个抵押物的信用根基一旦被撼动,那就相当于美元根基被撼动。

之所以会形成这样的局面,依然与上世纪六七十年代,布雷顿森林体系瓦解后美元上位以及美国彼时强大的制造业体系、黄金储备以及偿债能力有关。

就这样,美债在全球范围内成为一种相当另类的硬通货,久而久之也就成了美元的锚。

美债信用等同于美元信用!

可现在的问题是,随着美国联邦赤字居高不下、制造业持续空心化、美联储暴力加息以及滥用冻结制裁等手段制裁新兴经济体,导致国际社会对美债的信用度持续打折。

“美国到底还能不能还得起美债?”

正在成为诸多中大型贸易顺差经济体脑海中最大的问号。

我们今天看到的各式各样的去美元浪潮、区域货币联盟以及数字货币革命等等,其实都是美元结算动摇与美债上限飙升这两项主病灶之上的并发症。

以上,无一例外在有意无意地削弱着美元霸权的根基。

譬如川普即将出访中东,就是为了在这个多事之秋试图通过斡旋游说来巩固石油美元;

譬如近期的黄金大牛市,本质上就是国际资本市场及各国央行投下的“对美元不信任票”。

两件事叠加在一起来理解,无非就是:草台班子自身也意识到了问题的严重性。

可能有小伙伴想问:制造业空心化的问题积重难返,难道财政赤字的问题,强大如美国也解决不了吗?

还真解决不了!

长期以来,驴象两党都把国库当成自身利益的提款机,华盛顿政客的所作所为,本质上是以国家信用作筹码兑换短期选票…

这就使得财政赤字问题无可避免地脱离了经济基本盘,美国20多年来的国债高企与社会撕裂也由此形成恐怖螺旋。

从历史周期律的角度八卦一下——

自16世纪大航海时代以来,已经有荷兰盾、英镑和美元三种货币当过全球主导型货币。

荷兰盾与英镑的世纪主宰周期基本都卡在100-150年之间。

这既是由历史上的全球霸主自身的国运决定的,也是由单一国际经济秩序自身的生命周期决定的。

工业革命取代海上马车夫、金融资本降维打击产业资本,就是历史上全球主导型货币切换的核心底层逻辑。

今年是世界人民反法西斯战争胜利80周年,这也意味着美元主导权已维持了80年。

在美国产业空心化的背景之下,新的技术革命会不会加速周期缩短?

我不知道,让历史给出答案就好。

不过从最近短短两周时间内,三位前总统接连公开谴责懂王班子及其政策也能看出来:

懂行的建制派确实慌得一批!

不过,这里我们必须要明确一点——美元霸权终结并不等同于美元失去国际地位。

所谓货币霸权不再,其本质是国际货币生态从“单极霸权”转向“多极共存”。

我们必须要警惕的是,美国为了阻止这一趋势过快发展,一定会通过诸如科技垄断、贸易脱钩、航道控制以及长臂管辖等手段延缓其衰落。

这就意味着,在这个过程中必然伴随着诸多摩擦。

尤其是对于我们国家来说,必须要积极发挥战略智慧、充分保持战略定力。

近期懂王草台班子大改口,对于我国对美出口企业而言,确实可以借此机会喘口气,但我们必须意识到:

促成懂王班子当前转向的,更多来自美国内部矛盾,换言之,这更像是对方的缓兵之计。

站在我们自己的角度上,该做的适应性布局,我们一样都不能少——

在政策端,“以反制促谈判、以法律护权益、以多边抗单边”的策略仍不可松懈;

在企业端,我们仍需全力稳住美国出口市场基本盘,从而保护市场主体与就业;

但与此同时,我们必须充分利用当前的缓和窗口期,积极开拓其它市场,为今后可能面对的新的不确定性加厚安全垫。

对外,我们需要密切关注懂王班子政策的一举一动,践行伟大教员的智慧:“战术上重视,战略上藐视”;

对内,充分利用外部缓和营造的相对宽松环境,择机调整货币政策与财政政策,前方百计搞活国内消费,形成事实上的“外松内紧”。

最近,在华尔街流传着一个充满自嘲意味的段子:

说是登子加息本来为了救美元,但结果美国经济成了一潭死水;

后来懂王喊着加征关税本来为了救经济,结果金融市场玩脱线。

这个段子在全球不少国家的自媒体平台引起了一阵幸灾乐祸…

我想说:

对于我们这样一个为了治水能做到“三过家门而不入”、面对压迫能喊出“王侯将相宁有种乎”的民族而言——

我们从来无意等谁去犯错,更无意通过无端制造混乱火中取栗;

我们最为渴望的,一直都是、从来都是专心致志走好自己的路。

贫则独善其身,

达则兼济天下。