刚开年,社保局的新基数像把尺子戳在人心窝里。想保未来,就得眼睁睁看着本月工资再瘦一圈;想轻松喘口气,又担心老了领钱跟别人差一截。

60%低档、100%中档,看似两条路,其实是“今天吃肉还是明天吃肉”的同一道题。别说“差的就那几百块”,那只是开始,后面算到养老金公式里,数值会像雪球一样越滚越大。

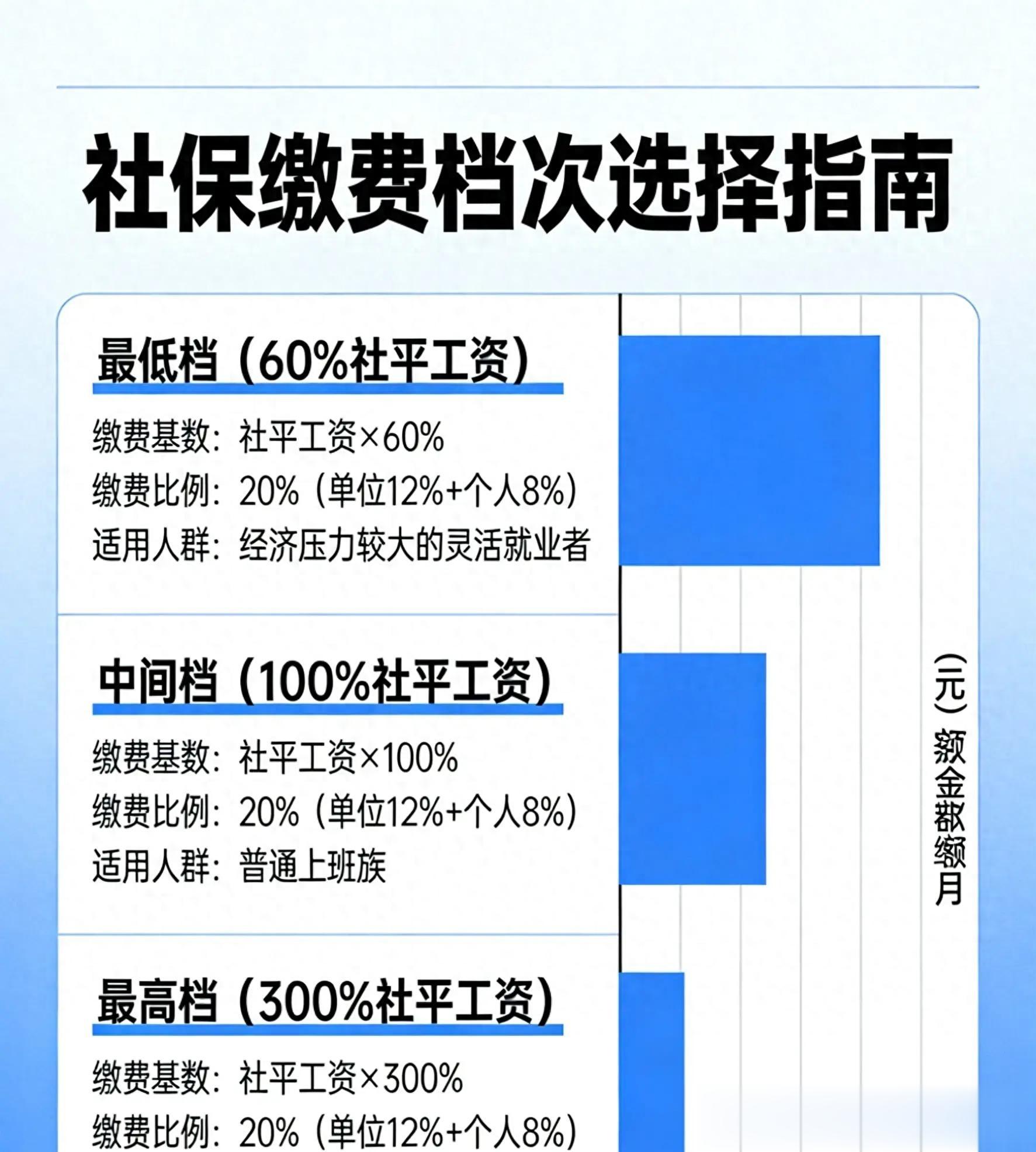

先把账摊开。假如你所在城市2026年社平工资定在8000块,选60%档位,基数是4800,个人部分按20%交,每月960;选100%档位,基数8000,每月1600。一个月差640,一年差7680,看着像两顿火锅的钱,可真想省下来,人还得面对房贷、娃的兴趣班、爸妈的看病,请客回礼这些绕不开的花销。

多数人纠结的不是数字,而是没搞清楚养老金到底怎么算。养老钱分两块:个人账户和基础养老金。个人账户好理解,存多少领多少,跟银行定存类似。

基础养老金才是真正的“猫腻所在”,它要参考缴费指数。缴费指数说白了就是“你交的钱跟社平比到底高不高”,一直低档,就等于在指数表上打了个勾:这人长期低贡献。这个指数会影响退休时的基数计算,差距从几十到几百再到上千,很少有人提前算清楚。

来个极端推演:如果只交15年就停,等60岁退休。一直按60%档位,最终每月到手大约1440;选100%档位,可拿到约1840,差400。看似差得不离谱,可谁真打算只缴15年?现在城市灵活就业都要求满15年只是最低标准,多数人得交到法定退休年龄。拉长到30年,难看了:60%档每月约2560,100%档能到3600。一月差1040,一年少拿12480。

年轻时省下来的每年七千多,到头来换成退休后每年一万多的“减薪”。有人心里会想:那我交高档位,把多出的七千多拿去做理财是不是更划算?问题是养老金还会按比例递增,涨幅参照基数,缴高档位的涨得快,复利效应几年后差距继续扩大。

等你真退休,眼看别人养老金逐年往上,你只好说一句“早知道”。不过社保也不是“上来就交最高档”这么粗暴。像泉州做小吃的张姐,一年里旺季忙得脚踝打转,淡季靠老客撑场。她得先保证现金流,房租、材料、工人都得付。

淡季还硬扛高档位,资金链断了连锅都没得炒。她选择低档位,再去申请当地4050补贴,确保不断缴,这就是合适的策略。

反而杭州那位大厂李哥,月薪一万五以上,公司承担大头,他个人部分交高档位压力不大,还能把个人账户多存的部分当成年轻时的强制储蓄。他倘若为了省那几百块硬把档位往下调,纯属跟自己的未来干架。

深圳的王姐是自由设计师,收入像心电图,她干脆把档位调成“随季节变”。接到几个大单就交高档位,淡季马上调整到60%。她的逻辑只有:不断缴是底线,有余力就往上冲。

类似的还有一些月入只有五千的年轻人偏偏要咬牙交高档位,最后把生活逼到极限,真生病都不敢去医院,这就是本末倒置。

社保再重要,也得建立在“人先活着”之上,再谈未来收益。更刺激的是接下来各地可能的补贴政策。某些城市已经在讨论“鼓励灵活就业人员补缴”或“阶段性减免”,但这些政策落地慢,流程复杂。

说真的,纸面上看着好,真落到我们普通人身上,要跑几个窗口、盖多少章,谁心里都没谱。所以指望政策完全解决疼痛点,不如先把自己的账户算清楚。

2026年预期寿命往80岁走,真能活到退休后20年,那些多交的钱其实只是提前把未来生活费预存。如果只算“回本时间”,忽略后面的长寿红利,就像买房只看首付,不看二十年后的房价一样短视。

还有个现实问题:城乡户口、单位性质、补贴资格,都会影响你手里那张缴费单。比如一些地方只有4050人群才能拿补贴,年龄不够就没门。

再比如灵活就业缴费必须自己来,单位职工则是公司自动扣,心理负担完全不一样。很多打工人落差就出现在这里:别人每月工资条上悄悄少掉了一千多,自己却要把钱从银行卡划出去,看见数字直线下降,更容易心疼。心态没调整好,就会觉得社保是“被迫给未来的黑洞输血”,自然想法设法降档。

可如果提前知道降档会让未来少拿的那部分翻倍放大,决定可能就不一样了。还有些人喜欢拿“我同学的叔叔59岁去世,之前多交的钱全白瞎”来当例子。可是另一面呢?像我老家邻居那位老职工,退休十年后身体倍棒,养老金涨了三轮,早就把本金赚回来了。

现实中的案例永远正反都有,所以选择档位永远绕不开:了解自己的健康、家庭、工作预期,再算清数字,别跟风。这件事最怕的就是稀里糊涂。有的人甚至连自己缴费年限都搞不清,直到退休前一年才开始补,补缴费用高得让人怀疑人生。还有人指望以后能一次性补齐高档位,却忘了补缴一般只按原来档位算,不可能“低交高补”。

等明白这些规则时,错过的几年就永远补不回来了。搞清楚现实、算透个人账、别被网络焦虑裹挟,就能找到符合自己情况的档位。那你现在是准备勒紧裤腰带冲高档,还是先保住现金流?你会怎么分配这笔养老钱?