有时候,我们做周期股时间长了,就会形成思维定式。总觉得只有相对应的产品或者服务涨价,周期股的股价才会上涨。实际并非如此。

很多时候,下游需求起来了以后,相对应的商品价格并不会马上涨价,以赣锋锂业为例,2019年至2021年,下游新能源汽车的产销量节节攀升,对碳酸锂的需求随之增加,虽然碳酸锂价格初期没有动静,但是赣锋锂业的股价已经“一飞冲天”,形成股价和商品价格的错位。不少人会觉得股价“高估”而卖了,说实话,我自己就在锡业股份上吃过这个亏。

下游需求起来了,首先影响的是订单和销量,订单和销量上涨、哪怕产品和服务价格补涨,也会推动上市公司业绩和股价上涨,

本文聊一聊国内最大的半导体硅片制造企业沪硅产业的主营业务及估值。

一、沪硅产业的主营业务

根据沪硅产业2025年中报,沪硅产业位于产业链上游,“主营业务为半导体硅片及其他材料的研发、生产和销售”。

根据沪硅产业2024年年报,沪硅产业2024年的营业收入为33.88亿元,毛利率为-8.98%,其中,半导体硅片收入为33.29亿元,占比98.3%,毛利率为-10.14%。

其中,200mm及以下尺寸半导体硅片的收入为10.47亿元,占比30.9%;300mm半导体硅片的收入为21.06亿元,62.2%;受托加工服务的收入为1.76亿元,占比5.2%。除了受托加工服务毛利率为正,200mm及以下、300mm尺寸的半导体硅片产品毛利率均为负。

说实话,在半导体产业链中,毛利率会负的公司并不多。之所以出现这种情况,是因为和光伏硅片类似,半导体硅片的价格同样会受到多晶硅价格的影响。

半导体级单晶硅的原料是由高纯度多晶硅提拉制成,因此,多晶硅是制造硅片的核心原材料。光伏级多晶硅的纯度要求在6N-7N(99.9999%-99.99999%)左右,电子级多晶硅的纯度要求在9N-11N(99.9999999%-99.999999999%)左右。

二、沪硅产业的量价分析

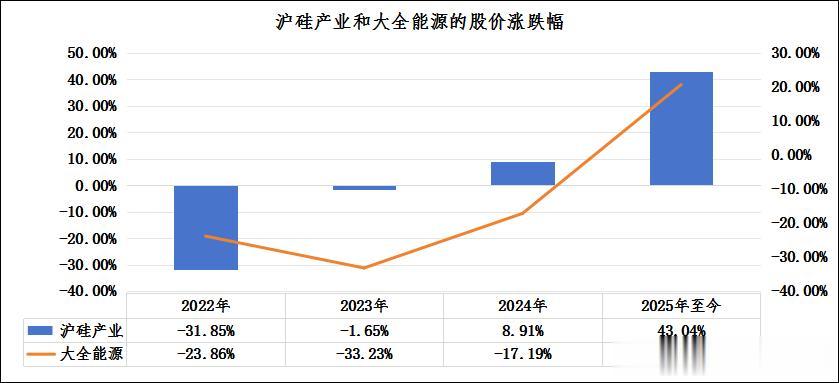

从2021年至今,沪硅产业和大全能源的毛利率涨跌趋势是一致的,区别在于波动幅度,大全能源属于那种“大赚大亏”的类型。

假设沪硅产业的毛利率设为Y,大全能源的毛利率设为X,我们可以给出两家企业的毛利率关系式为:Y=(X+40%)/140%×40%-15%。

虽然沪硅产业属于属于半导体/集成电路(材料)行业,大全能源属于光伏行业,但是沪硅产业和大全能源的产品中都有“硅”,且两家企业的毛利率存在联动关系,因此,两者的股价存在一定的相关性。

当“反内卷”的风吹响光伏行业时,大全能源的主要产品为多晶硅,其股价随着多晶硅价格上涨而上涨。对于沪硅产业而言,这至少说明,原本压制沪硅产业股价上涨的的价格因素(多晶硅价格下跌)消除了。

价格层面的问题聊完了,下面聊一聊销量层面的问题。对于高景气的半导体行业,销量层面的问题其实就是产能问题。

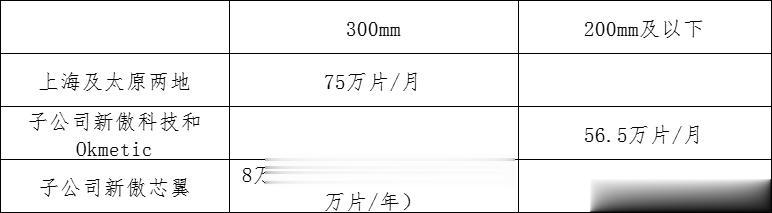

如上表所示,2025年上半年,沪硅产业集成电路用300mm硅片产能升级的太原项目稳步推进。截至2025年6月底,沪硅产业上海与太原两地300mm半导体硅片月产能合计达75万片;子公司新傲科技与Okmetic的200mm及以下抛光片、外延片月产能超50万片,200mm及以下SOI硅片月产能超6.5万片;子公司新傲芯翼300mmSOI硅片年产能约8万片,预计年底前翻倍至16万片。

截至2025年6月底,沪硅产业的“在建工程/固定资产”接近50%。这个比值并不低,同样是半导体材料企业的安集科技,这个“在建工程/固定资产”比值仅为23%。当中芯国际的产能扩张时,沪硅产业的业绩将随着中芯国际的业绩提升而同步增加。

三、小结

鉴于此,沪硅产业可以作为“周期+成长”的投资范畴,或者中长期“量价齐升”的投资标的。“反内卷”给沪硅产业的硅片价格兜底,国产半导体产能扩张为沪硅产业的产品销量上限打开空间。

现在唯一拿不准的就是沪硅产业的估值问题,因为沪硅产业是亏钱的,PEG指标在这里不适用。因此,投资沪硅产业的难度,比投资像安集科技这样盈利的半导体材料企业要大得多。毕竟,估值指标失灵,就如抹黑走夜路——“艺高人胆大”的本领,并不是每个投资者都具备的。