我们今天来看一家有点过气的科技公司,希捷科技(Seagate Technology)是一家全球知名的科技公司,在数据存储领域占据重要地位。希捷科技成立于1979年,总部位于美国加州司各特谷市。

希捷科技的发展历程中推出了许多具有创新性的产品和技术,推动了整个存储行业的变革。希捷是首家专为台式电脑制造 5.25 英寸硬盘的公司,其硬盘的出现促进了数字信息的快速方便存取,对互联网等多种事物的发展起到了重要的推动作用。

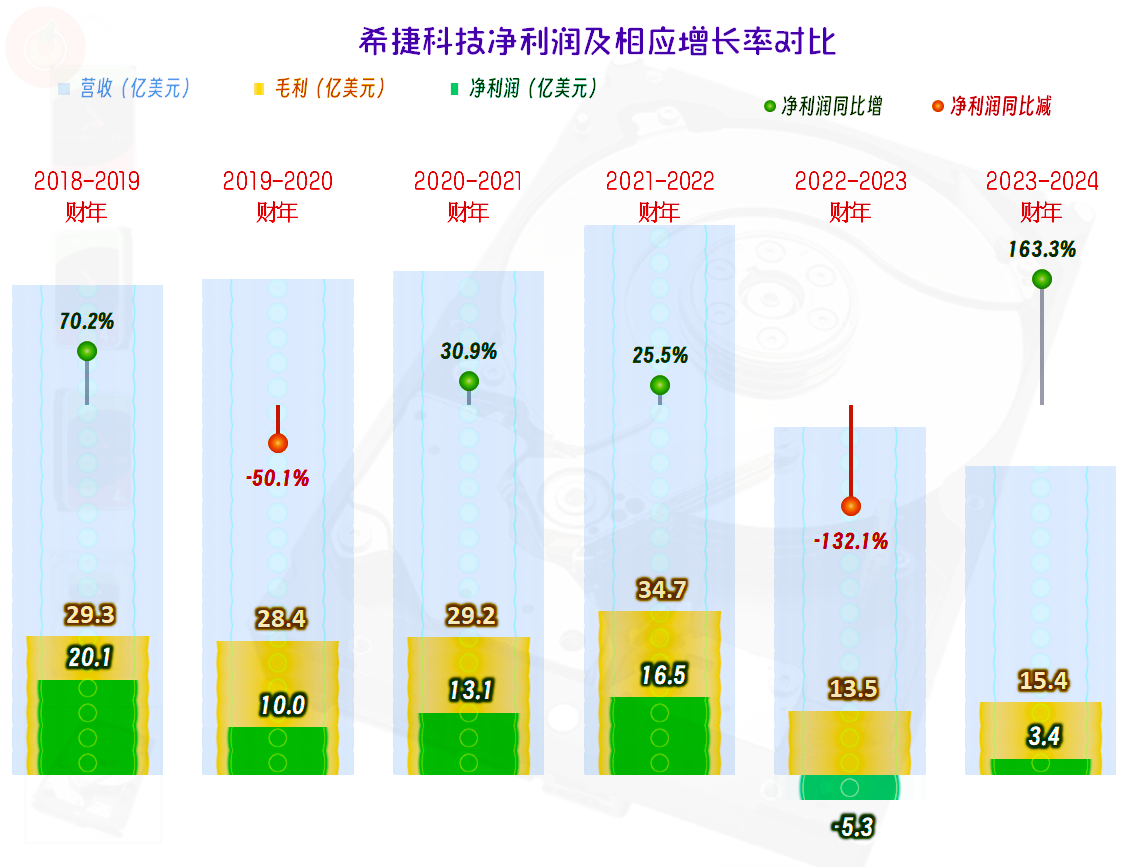

2023-2024财年,希捷科技的营收同比下跌了11.3%,这是在2022-2023财年大幅下跌36.7%基础上的再次下跌,两年累计下降了近一半。这样的下跌幅度还是相当惊人的,机械硬盘这一行下行的趋势,大家心理预期是有的,但近两年这样快速地猛烈下跌,还是让很多人感到意外的。

希捷科技的2022-2023财年是从2023年7月1日至2024年6月28日,由于现在发布的实际是四季报,而不是年报,整个财年分产品和地区的营收数据暂时还没有,只有将就前三季度的简单说一说,图表就不做了。

其销售渠道主要分为配套给下游厂家、经销商和零售,占比分别为73%、16%和11%;销售区域主要有亚太地区、美洲地区和“欧洲中东和非洲地区”三大区域,占比分别为52%、35%和13%。亚太地区在上一个财年还只有44%的占比,人口基数大的好处在产品或者业务进入成熟期后就体现出来了,因为其基本消费量和人口基数有着较大的关系,但这些人口还是不能太穷了,非洲现在也有14亿人口,其对硬盘等的消费能力显然还不如中国或者印度。

在2022-2023财年亏损后,希捷科技在2023-2024财年稳住了这种形势,小额盈利了3.4亿美元。能如此快地扭转亏损形势,还是体现出其不错地应对市场下行的能力。

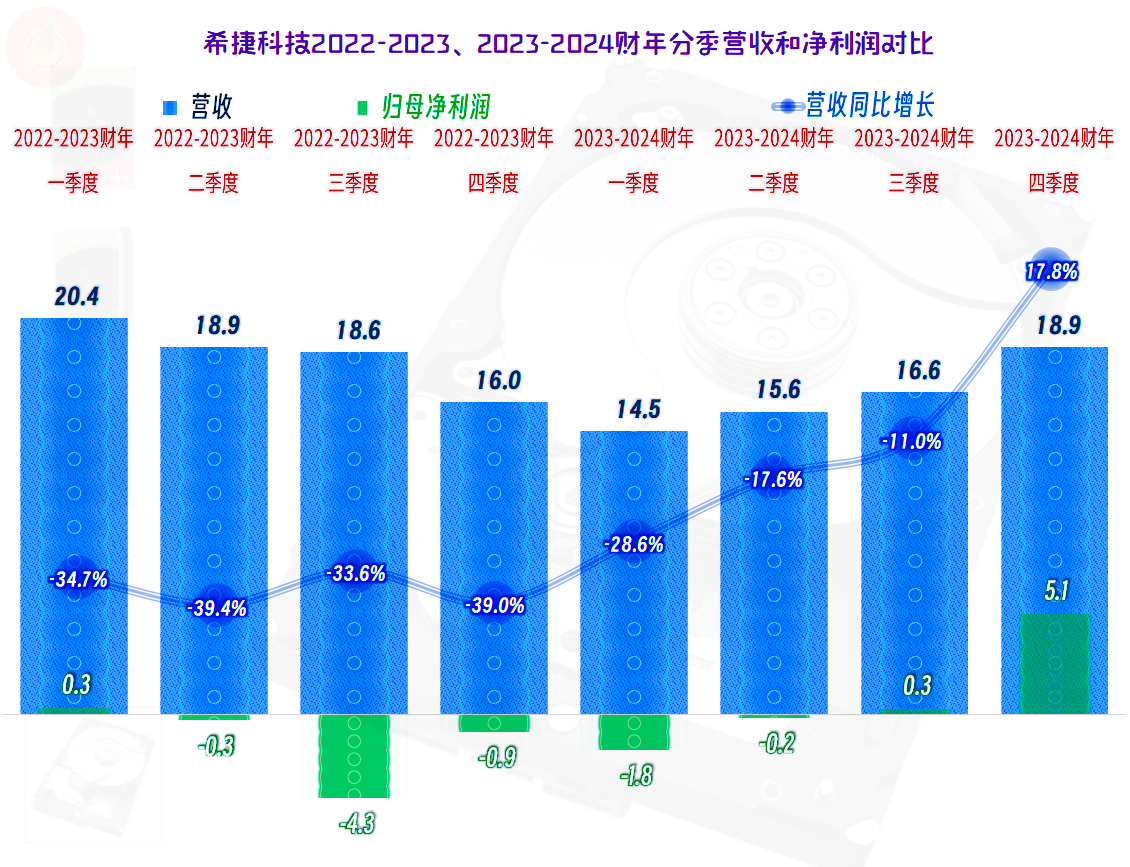

从2022-2023财年以来,营收同比下跌了七个季度,已经陷于了螺旋下跌之中,直到2023-2024财年四季度才稳住了下跌的趋势,开始反弹。从2022-2023财年二季度开始的亏损持续了五个季度后,最近两个季度才开始重新盈利。

面对行业下行,营收萎缩,不管是谁,表面上显得多么从容,实际上也是比较狼狈的,这就是市场经济,谁也没有更好的办法。别看掌握机械硬盘核心技术的公司只有三四家,我们国内现在都没有成熟可商用的厂家出现,但这块市场却萎缩了,所谓的核心技术,变现能力也大幅下降了。

2022-2023财年的毛利率大幅下跌了10多个百分点,硬盘这个全球只有几家公司可生产的科技产品,现在没有给国际运动品牌代工鞋的“申洲国际”的毛利率高,这找谁说理去呢?2023-2024财年的毛利率有所反弹,23.5%的水平也可能算是一个将就能过的毛利率,暴利虽然没有了,但日子还能过。

为什么上面我们没有展示希捷科技的净资产收益率呢?因为这个指标对他们来说有点麻烦,是负数。盈利状态下的负数是什么原因呢?当然就只能是净资产为负数了。从2023年6月末以来,希捷科技已经连续两个财年末,玩的是“资不抵债”了,这是不是比恒大还严重呢?

显然不是,因为这是美股中很多公司都喜欢玩的“变态级”杠杆,知名公司完全不用本金,全靠借款来经营,我还笑话这是把“资本主义”这个词给改写了,因为这些公司不靠资本积累来经营,而完全靠现金流和融资能力。

以“无产者”的身份,做着无本万利的生意,这样的奇观就这样大量发生着,大家并不觉得奇怪。这一招能不能也学过来呢?当然想学,这种体验确实是太爽了,但是以恒大等为代表的企业学了一半就失败了,原因是这种做法和骗子的区别不大,怎么来区分太考验人了,且不说这些公司外部的人觉得他们像骗子,就其内部的人,甚至核心的高管也无法区分。可能在哪一天,完全学会了这种玩法,还基本上不出问题,我们就真的在商业模式上大大进步了。

希捷科技的情况就是这样,虽然业绩在反弹,但日子大不如前了。我们过几天再看一下他们的主要同行西部数据的业绩情况,过几天,西部数据应该也要发布2023-2024财年的年度业绩数据了。