感谢朋友们的支持,今天可以跟大家分享一位10月份办理退休,深户女性朋友的养老金核定计算案例。

同时,通过这份案例,我们也一起看一下,在同等缴纳社保的情况下,深户非深户领的养老金差别能有多少?

在我前面几期的分享内容中,我们已经知道深圳2025年退休人员的养老金计发基数是11293元;2025年退休,如果是用2024年的养老金计发基数11181元计算的,都会用11293元重新核算并补发;但如果直接使用新计发基数11293元计算的,则不需要重新核算。

2025年12月1日后退休的,暂时也会用11293元计算,但等2026年底公布了新的养老金计发基数后,也会重新核算并补发。

从朋友们分享的养老金核定单来看,2025年10月后退休的,深圳标准基本都是用11293元计算了;当然,符合深圳标准退休的,社保系统也会同时用省标准计算对比,如果用省标准计算得出的结果更高的,就会采用省标准的养老金计发基数,目前是9493元。

接下来,我们就一起来看一下今天这位朋友养老金核定单的基本资料和各项计算:

从核定单我们可以看出:

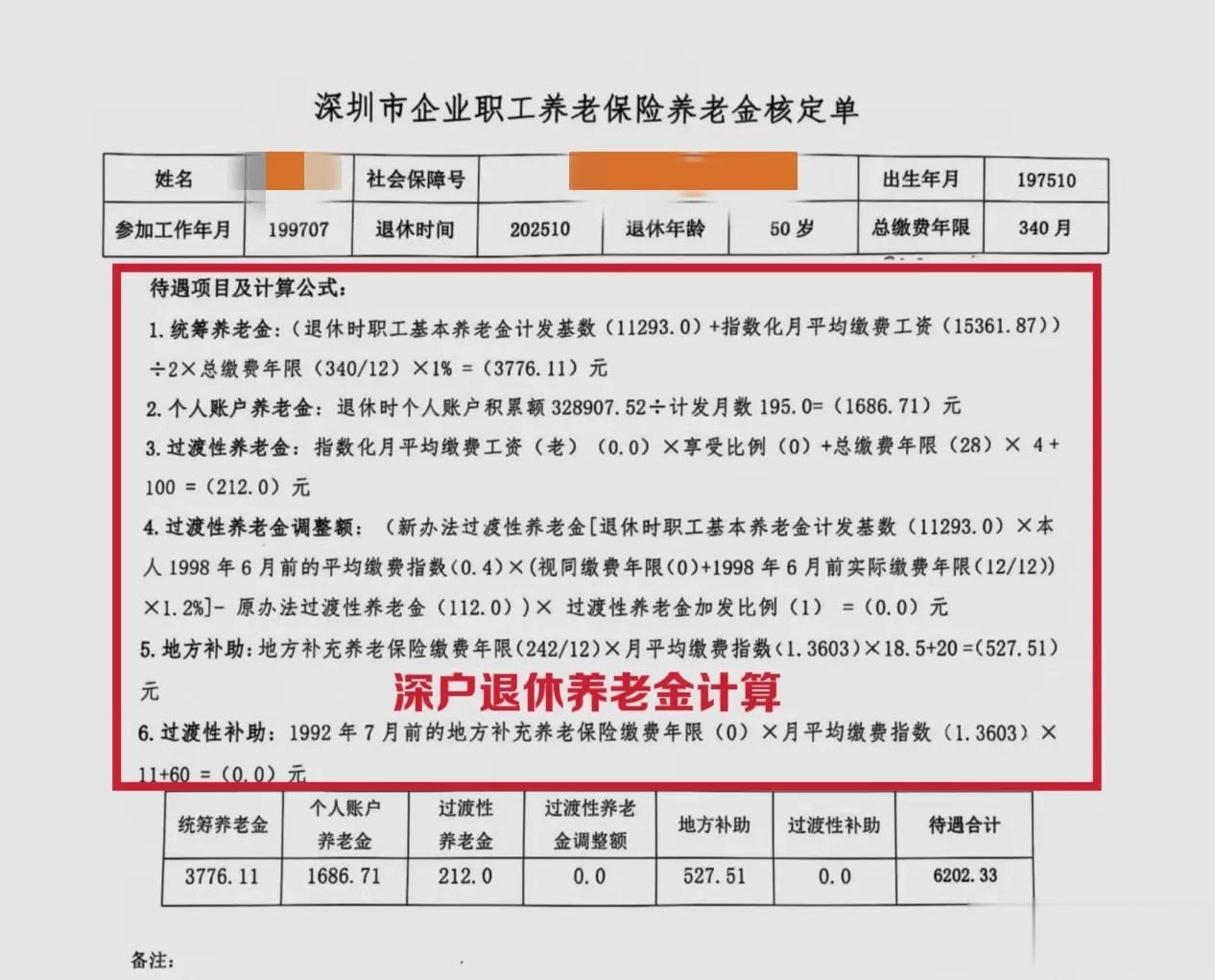

这位朋友1975年10月出生,1997年7月开始参加社保,2025年10月满50岁办理退休时,养老保险累计缴纳340个月,合约28.33年;退休时个人账户积累额约32.9万元,她的指数化月平均缴费工资是15361.87元,月平均缴费指数是1.3603,相对也算比较高的:

她的各项养老金组成计算如下:

一、统筹养老金:

统筹养老金=(退休时深圳基本养老金计发基数11293元+指数化月平均缴费工资15361.87元)/2*总缴费年限340/12*1%=3776.11元。

二、个人账户养老金:

个人账户养老金=退休时个人账户积累额328907.52元/50岁退休计发月数195=1686.71元。多交多领,仅这一项,就超过了很多最低只缴纳十几年社保退休人员的养老金。

三、过渡性养老金:

过渡性养老金=指数化月平均缴费工资(老办法)0元*享受比例0+总缴费年限28年*4元+100=212元。

在过渡性养老金老办法中,1992年7月后参保的,均不享受过渡性养老金老办法的计算,即老办法计算的指数化月平均缴费工资和享受比例均为0。

四、过渡性养老金调整额:

新办法过渡性养老金计算=退休时基本养老金计发基数11293元*1998年6月前的平均缴费指数0.4*(视同缴费年限0+1998年6月前实际缴费年限12/12)*1.2%=54.21元。

过渡性养老金调整额=新办法过渡性养老金计算的结果54.21元-第三项老办法过渡性养老金计算的结果112元=-57.79元。

此处公式中减掉老办法计算的结果时,其中固定的100元不减。

从此项计算中可以看出,这位朋友的过渡性养老金也是新办法计算的结果低于老办法,2025年11月底前退休的,享受新老办法计算结果就高不就低的政策;如果她延后到2025年12月1日后退休,则她的过渡性养老金将直接按新办法计算,就会比10月退休少领57.79元。

五、地方补助:

地方补助=深户地方补充养老保险缴费年限242/12*月平均缴费指数1.3603*18.5+20=527.51元。

六、过渡性补助:

1992年7月后参保的,无论深户非深户,均不享受过渡性补助的计算,此项为0。

合计上述1-6项,这位50岁退休深户朋友的各项养老金合计为:6202.33元/月。

同等缴纳,如果是非深户退休,养老金就是6202.33-地方补助527.51=5674.82元。

如果一直最低缴纳,比如月平均缴费指数0.35左右,则深户非深户的养老金差别也就150元左右。

好了,今天的分享就到这里,需要了解更多社保资讯的朋友们,欢迎关注我。