2025年对亚洲经济和市场而言是动荡的一年。美国关税本可能阻碍出口导向型地区的增长,但半导体、电子产品和药品等关键出口产品的豁免是降低实际关税税率的关键,使大多数亚洲经济体得以避免受到冲击。

展望2026年,摩根大通乐观地认为,全球人工智能的顺风将继续支撑台湾和韩国等科技出口国的发展。中国可能会继续应对结构性经济挑战,但其令人瞩目的科技创新步伐有望在某些领域涌现出一批佼佼者。

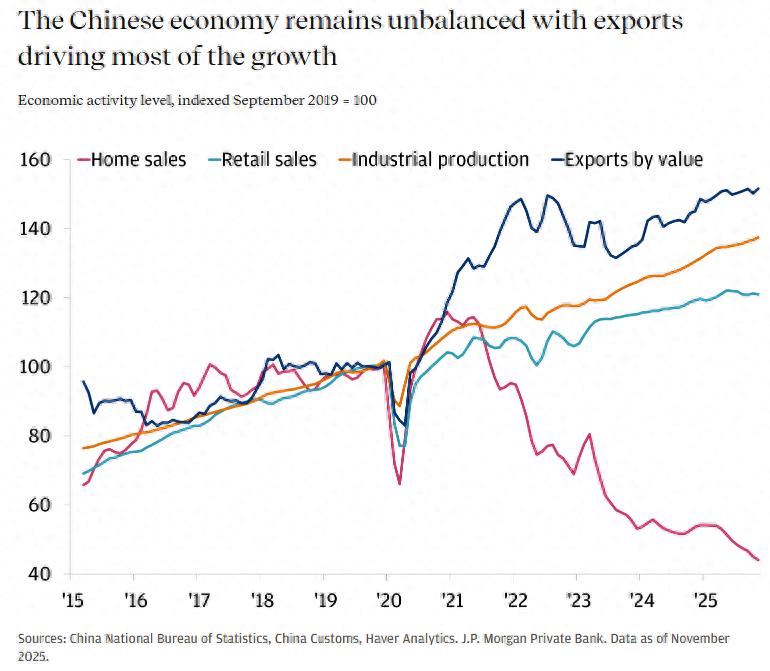

中国的增长模式能否延续

2025年可谓冰火两重天。上半年经济呈现复苏态势,房地产市场崩盘似乎(也如人们所愿)告一段落,股市也出现繁荣。

然而,下半年经济却显著下滑。本周在中央经济工作会议上,北京方面对2025年进行了展望,并总结道:“今年绝非寻常之年。” 2026年似乎将延续这一趋势,尽管会略微“正常化”。

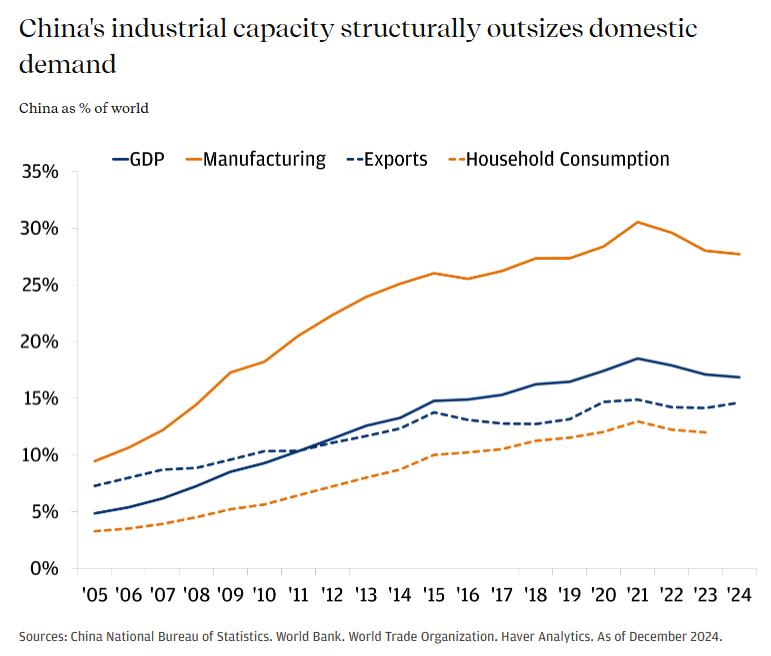

显而易见的是,中国经济增长的动力来源仍然极度不平衡。在房地产市场持续低迷的情况下,消费疲软、投资萎缩,而出口却呈现历史性繁荣,这些趋势很可能持续下去。

摩根大通预计2026年实际GDP增速为4.3%(区间:4.1%–4.6%),较2025年增速放缓,主要原因是2025年出口基数较高。

政策预计将保持适度支持:财政政策立场可能继续保持扩张性,将预算赤字维持在GDP的4%左右,并通过政策性银行和地方政府债券额度提供额外支持。

中国人民银行可能继续采取微调策略,以平衡增长和通胀目标与银行业盈利能力。摩根大通预计不会出现大幅降息,并认为央行可能会更多地依赖流动性操作和存款准备金率(RRR)调整。

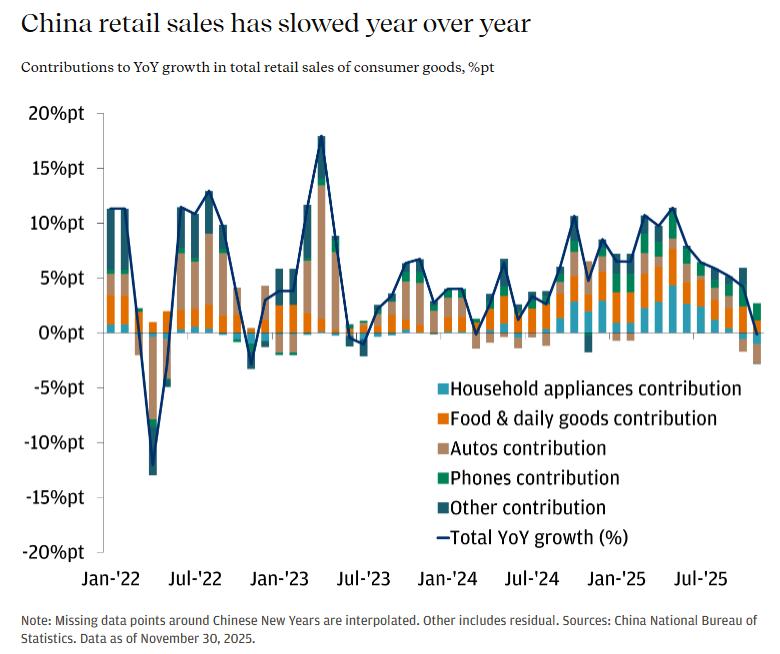

消费会复苏吗

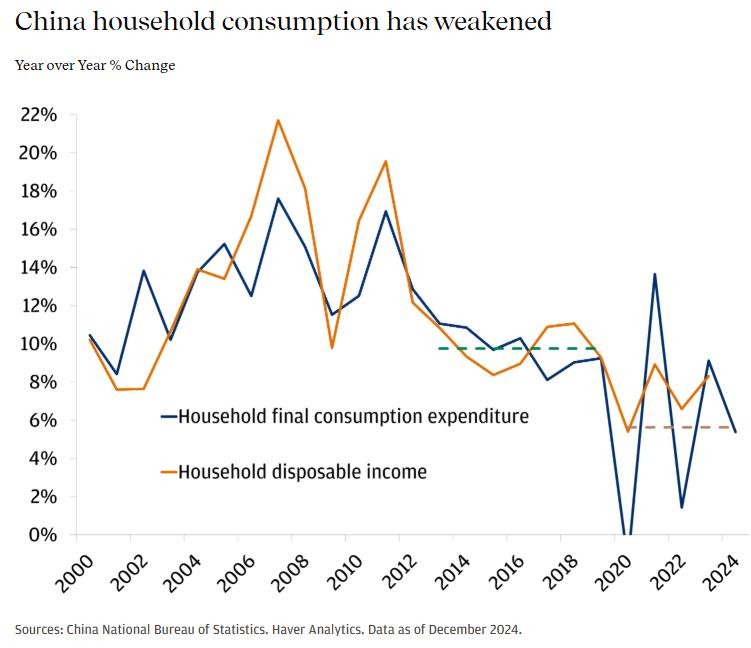

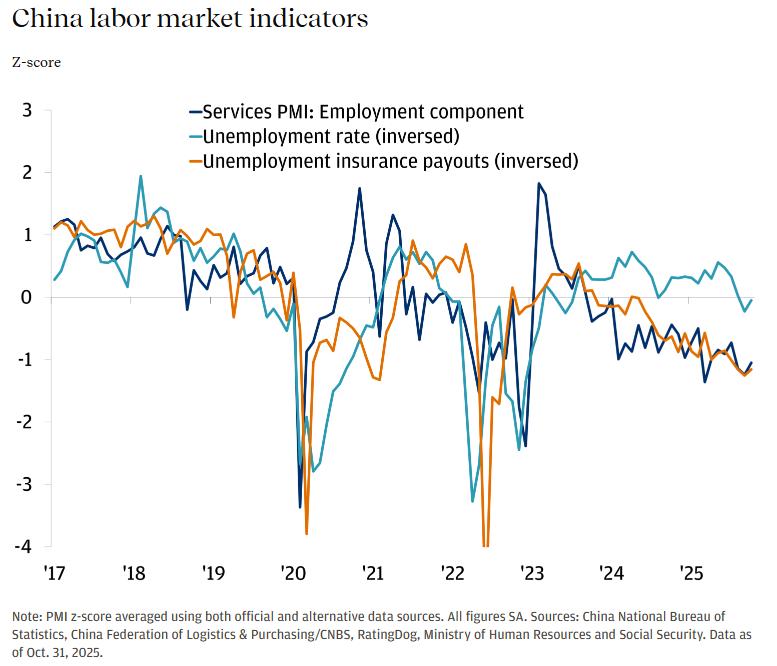

2025年,中国居民家庭消费疲软。消费放缓波及多个领域,主要受劳动力市场疲软和居民收入增速放缓的影响。持续的房地产市场低迷也加剧了居民对资产负债表的谨慎态度。

提振内需被列为政策重点,在最新发布的“十五”规划和12月的政治局会议上均得到重视。但信息传递却明显不一致:经济合作与发展委员会(CEWC)删除了“努力提振内需,特别是家庭消费需求”的表述。

提振内需仍被列为2026年的首要任务,但刺激消费并非主要途径。2025年的主要消费刺激政策(部分耐用品以旧换新补贴)将在2026年继续实施,但目前的指示是“优化”这些政策,这可能意味着规模缩减。鉴于补贴效果不佳,这一结果并不令人意外。这意味着未来可能会出台更多消费补贴和家庭转移支付项目,但制约家庭消费的主要因素是疲软的劳动力市场,这正在拉低收入增长。

迄今为止,决策者对收紧就业市场的政策兴趣不大,而旨在削减产能的产业政策不太可能奏效——或者说,也许会有效?

反内卷影响

尽管国内需求疲软,工业扩张仍在持续,产能过剩的现象已从传统的重工业(如钢铁、水泥、化工)蔓延至新兴的高端产业,甚至波及服务业。一个显著的例子是清洁技术行业(包括电动汽车、锂离子电池和太阳能电池板)近年来在慷慨的政策补贴推动下经历了快速的产能增长,导致价格竞争加剧。

“内卷”是中国经济术语,用来描述过度且零和的竞争,这种竞争会导致收益递减。问题的核心在于持续的产能过剩。在这种环境下,生产商往往诉诸长期低价竞争、重复建设项目和激进的营销支出,这通常会导致利润率下降和生产率提升有限。虽然这些动态可能暂时使消费者受益,但也会导致企业财务状况恶化、资源错配到低回报的重复产品上,以及研发投入减少——最终对经济增长产生负面影响。

为了应对这些挑战,中国于2025年7月宣布了一系列“反内卷”措施,旨在遏制价格战,并促进低利用率传统行业的有序退出。受盈利能力提升预期和通缩压力结束的希望推动,股市出现大幅上涨。

摩根大通认为这些举措是朝着正确方向迈出的一步。然而,解决结构性供需失衡问题可能需要数年时间,这些措施也需要更多时间才能对实体经济产生实质性影响。有效的应对措施可能需要结合产能纪律和退出策略、强调标准而非价格的竞争政策、更有力的消费者支持以及加强国际贸易外交。

产业建设的意义

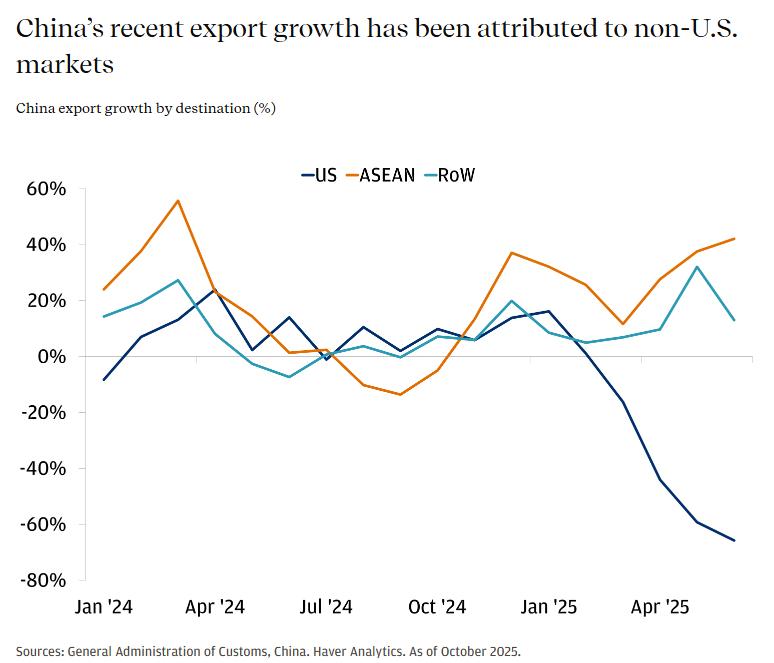

尽管全球保护主义政策抬头,中国出口依然保持强劲增长,无惧地缘政治逆风。预计到2025年,实际出口额将增长8%,中国在全球出口总额中的市场份额已达15%,部分经济学家预测这一数字将持续增长至2030年。值得注意的是,中国商品已在非美国市场占据显著份额,目前对美国的出口额已不足中国出口总额的10%。

中国之所以能占据主导地位,得益于其强大的成本优势、庞大且不断增长的STEM(科学、技术、工程和数学)人才储备,以及政府大力推动电动汽车、电池、机器人和太阳能等高增长领域的发展。尽管美国、欧盟和部分新兴市场国家采取了关税和产业政策应对措施,但中国一体化的供应链以及预测和投资未来需求的能力,使其在全球增长最快的出口领域获得了巨大的收益。即使部分制造业转移到东盟和印度,这些新兴中心仍然严重依赖中国的原材料和资本货物,这进一步巩固了中国在全球贸易中的中心地位。

对于世界其他地区而言,中国持续强劲的出口势头预示着日益激烈的竞争压力和充满挑战的多元化发展之路。日本和韩国等发达市场竞争对手在关键领域正逐渐失去市场份额,韩国对华贸易顺差转为逆差,而日本的出口份额也跌至历史新低。与此同时,东南亚经济体和印度正受益于供应链多元化,但其出口增长的同时,也面临着与中国之间巨大的贸易逆差。大多数经济体缺乏中国赖以成功的规模、速度和国家支持的资源调动能力,因此复制中国制造业生态系统的努力面临重重阻碍。随着中国不断向价值链高端攀升,巩固其在先进制造业的领先地位,其对全球贸易的掌控力似乎将持续下去——竞争对手们只能疲于应对,因为在这个脱钩仍停留在口号层面而非现实层面的世界里,他们不得不努力适应。

中国出口竞争力的增强导致全球贸易摩擦加剧。尽管中美贸易争端是由一系列复杂因素造成的,但欧盟以及土耳其、巴西和墨西哥等一些新兴经济体采取的反倾销和反补贴措施也值得关注。自2024年以来,该地区已出台多项贸易壁垒。例如,越南和韩国对中国钢铁征收反倾销税,而印度则提高了对中国化工产品和工业产品(包括电子产品)的特别关税。这些事态发展是摩根大通预计中国出口增速在2026年将放缓的主要原因,这将制约自疫情以来中国最大的经济增长动力。

为什么人民币不可能大幅升值

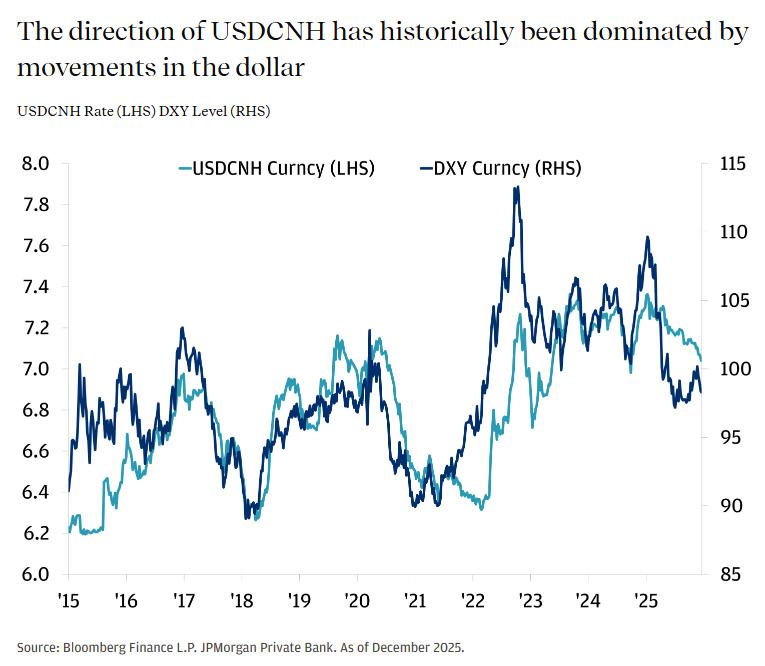

尽管中国出口表现优异,年初至今贸易顺差超过1万亿美元,但人民币按贸易加权计算仍贬值了4%。这引发了关于人民币能否大幅升值的争论,一些人认为人民币存在结构性低估。

摩根大通认为人民币大幅升值的门槛很高。近期的强势可能主要受季节性因素驱动。虽然短期内动能可能推动美元兑离岸人民币汇率跌破7,但中期来看,摩根大通预计该货币对将保持稳定区间波动。人民币是央行在低波动性外汇管理框架下重点管控的货币。如果现有政策立场保持不变,美元的走势可能主要受美元走势的影响——摩根大通对2026年的展望预计,美元在上半年将经历一个波动较大的底部震荡过程,随后在下半年出现强劲反弹。这表明人民币兑美元大幅升值的可能性不大。

至于政策立场是否会转向有利于人民币升值,摩根大通需警惕其对出口竞争力和根深蒂固的通缩压力可能产生的影响。鉴于中国对进口消费品的依赖程度较低,人民币升值对消费者购买力的提升可能有限。然而,如果外汇政策成为与美国及其他贸易伙伴贸易谈判的核心议题,尤其是在各方普遍施加巨大压力要求提高中国出口贸易壁垒的情况下,上述观点将面临风险。

AI能挽救中国经济吗

随着传统增长动力可能退居次要地位,中国能否利用全球人工智能浪潮,为经济发展找到新的驱动力?尽管摩根大通看到中国人工智能建设前景光明,但其规模与美国相比仍然相形见绌,在美国,科技相关支出对经济增长的贡献尤为显著。至少在2026年之前,人工智能的价值更有可能集中在少数行业和公司,而非惠及整个经济体。

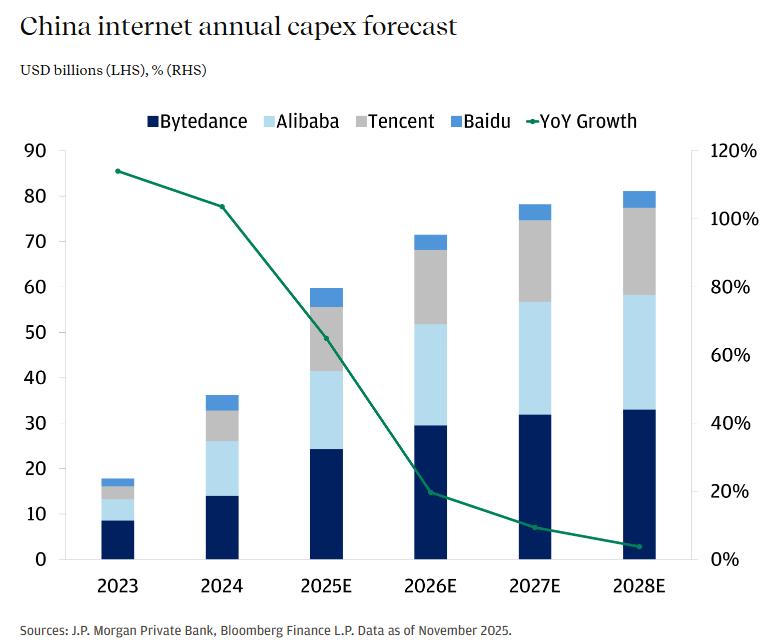

目前,在基础设施投资和生态系统建设加速的推动下,中国的人工智能产业正开始进入转型期。超大规模云服务提供商和企业平台正投入大量资金建设人工智能就绪型数据中心、先进计算集群和模型训练能力。

预计到2026年,全行业的人工智能和云资本支出将超过700亿美元。虽然这仅相当于美国超大规模云服务提供商支出的15%至20%,但这凸显了中国在构建生成式人工智能和大规模机器学习基础架构方面的战略决心。随着国产化政策的持续推进和补贴政策的激励,国内人工智能半导体解决方案也取得了显著进展,这些补贴鼓励使用自主研发的关键人工智能基础设施。这些投资正在扩大产能,并推动国内在多模态模型和人工智能原生应用领域的创新。

在商业化方面,中国市场正迅速扩展人工智能在消费者和企业领域的应用。生成式人工智能工具正被嵌入到搜索、社交平台和生产力套件中,从而创造出新的、更高水平的用户互动模式和收入来源。企业越来越多地采用人工智能驱动的解决方案来实现流程自动化、编码、预测分析和客户互动,这推动了对推理工作负载的需求。

预计中国云人工智能收入将加速增长,并保持未来六年45%的复合年增长率,到2030年将达到近900亿美元。同时,优化和成本效益仍然是重中之重,行业参与者正在部署先进的资源池化技术和算法改进来应对不断上涨的计算成本。尽管短期盈利能力可能受到高投资周期的压力,但这些结构性转变强化了中国在人工智能基础设施和应用领域保持领先地位的雄心,为2026年及以后的持续增长奠定了基础。