今天,市场整体走的比较弱,创业板冲高回落。

虽然盘面上超3300家上涨,但是成交量缩量超1300亿,回落到2.5万亿附近。

盘面上,市场热点较为杂乱。

昨天拉升的AI科技方向没有延续强势走势,市场人气整体一般。

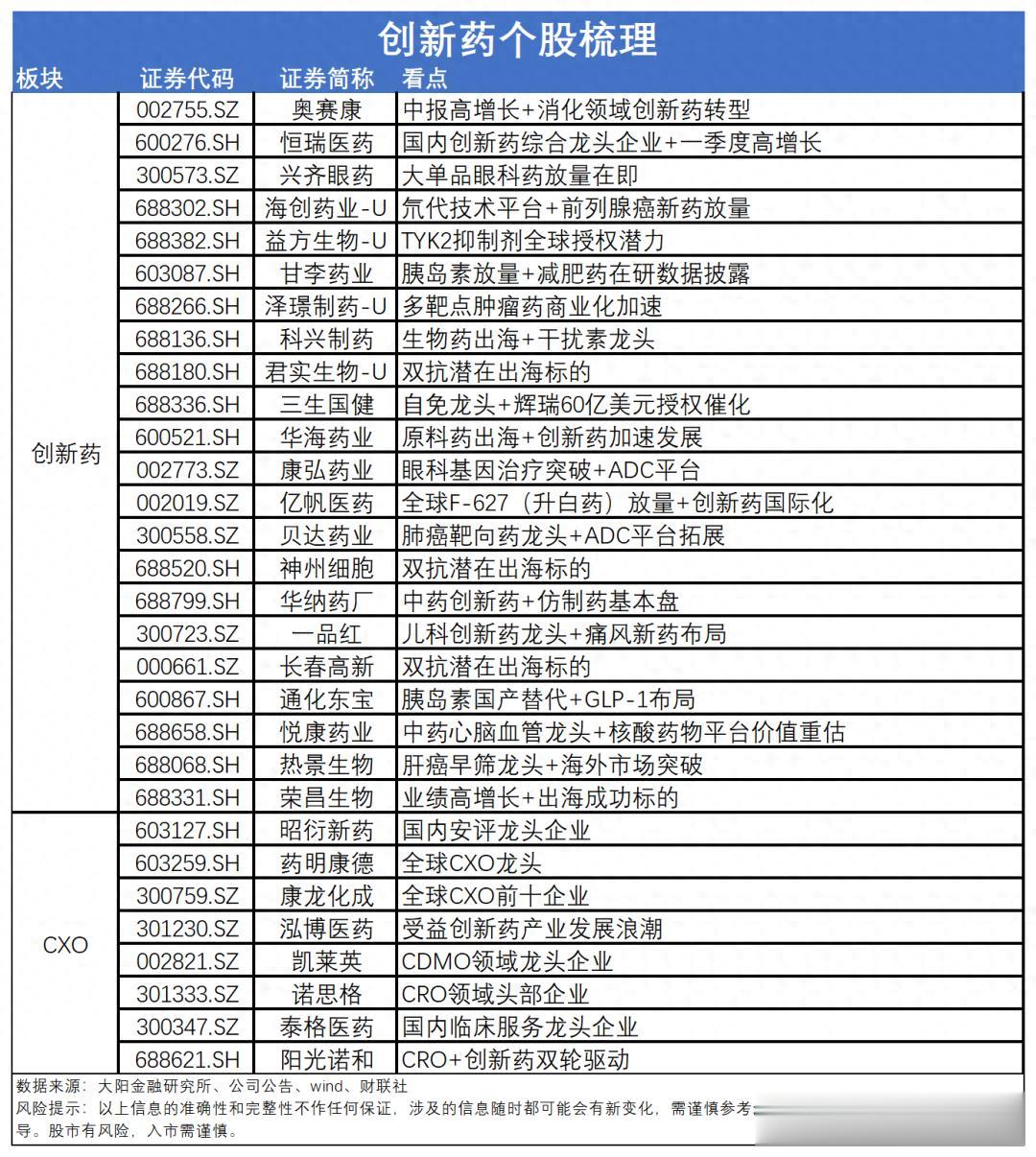

从复盘上看,近期医药板块整体走的偏强,特别是创新药赛道今日多只标的走出强势行情。

这种逆势走强的背后,不只是短期资金轮动与市场情绪波动,也有产业层面具备中长期支撑逻辑。

从产业基本面上看,创新药赛道的产业估值逻辑正在发生结构性转变。

从“做得快”到“做得新”过去,市场对创新药的印象往往停留在“仿制”或“微创新”上。

但如今,这一方向趋势正在被打破。

根据公开数据,2026年上半年,国内共批准38个1类创新药,其中11个新靶点、新机制药物全部为国产。

不仅如此,全球首个双特异性抗体ADC、全球首个治疗实体瘤的CAR-T等具有里程碑意义的药物,均由国内率先获批。

在国际舞台上,国内创新药正从“跟随标准”走向“挑战标准”。

在2026年ASCO(美国临床肿瘤学会)年会上,中国原创双抗依沃西单抗公布了惊艳的Ⅲ期研究结果。

此前,其与帕博利珠单抗正面对照的HARMONi-2研究更是登上了顶级医学期刊《柳叶刀》。

中国药企正在用扎实的临床数据,提高全球医药行业的话语权。

出海迈向全球化兑现如果说临床数据是学术界的认可,那么海外授权(License-out)交易则是资本市场选择之一。

根据公开数据,2026年上半年,国内创新药对外授权达到81笔,交易总额约1100亿美元,这一数字已经相当于2025年全年的80%。

跨国药企愿意给出高额首付款、里程碑款项与销售分成,核心是国内创新管线具备差异化临床价值,可完善其全球产品布局。

与此同时,国内药企的出海模式也在升级,深度参与全球临床决策与商业化,真正将中国资产纳入全球定价体系。

行业逐步迈入业绩兑现黄金期过去,创新药企往往深陷“投钱研发”的泥潭,但如今,行业已正式从大额投入期迈入盈利兑现周期。

2025年,不少头部药企已实现扭亏,盈利规模出现明显改善。

随着创新药收入占比稳步提升,国内龙头药企正形成“高研发投入—丰富管线—产品商业化—反哺研发”的正向循环。

跨过盈利平衡点后,每一分新增收入几乎均可转化为利润,行业跨过盈利平衡点后,营收增量的利润转化效率显著提升,基本面支撑力度持续增强。

同时支付体系破局,打开行业想象空间

高价创新药如何落地,一直是制约行业的痛点。

如今,多层次支付体系正在为创新药打开新的商业化空间。

与基本医保追求“低价”不同,商保目录以“临床价值与成本效益匹配”为原则,本质上是基本医保的“过渡池”。

创新药可先通过商保渠道积累真实世界数据,待临床价值验证后再考虑纳入基本医保。

这种“商保+医保”的双轨支付体系,不仅为高定价的创新药提供了支付通道,为产业长期商业化发展拓宽了成长边界。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

本文仅做行业资料整理分享,若内容对您研究有参考价值,欢迎点赞收藏交流。