2025年12月30日,成都超纯股份创业板IPO申请获深交所受理,拟募资11.25亿的消息,在半导体行业和资本市场引发关注。

这家深耕半导体核心零部件的四川企业,背后有比亚迪、中微公司等行业龙头持股,其冲刺IPO的背后,既是一家民营企业二十年磨一剑的成长轨迹,更是中国半导体产业国产替代攻坚的微观缩影。

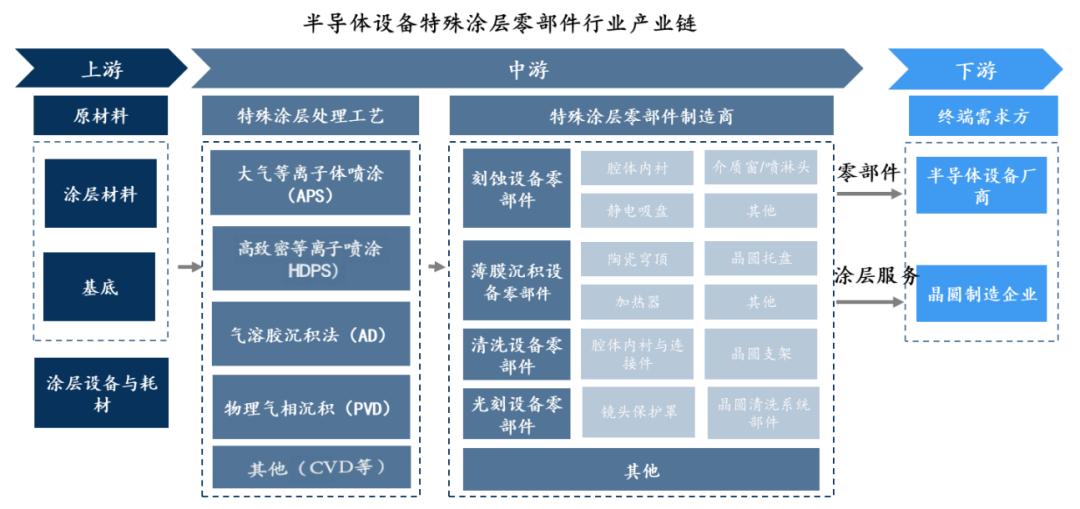

时代风口下的蛰伏:国产替代催生本土力量

时代风口下的蛰伏:国产替代催生本土力量时间拉回2005年,彼时中国半导体行业正深陷“卡脖子”困境——芯片制造核心设备零部件几乎被美日企业垄断,国内企业在产业链上游毫无话语权。

而当时的经济大环境中,中国已成为全球电子制造业重要基地,但上游核心技术缺失的隐患日益凸显,产业升级的需求在暗中酝酿,就在这样的背景下,超纯股份在成都双流区成立,创始人柴杰携1000万注册资本,避开互联网、房地产的快钱风口,一头扎进“特殊涂层工艺”这一半导体零部件的技术深水区。

当时的经济环境里,中国已经成为全球电子制造业的重要基地,但上游核心技术被卡脖子的隐患越来越大。

国家虽然还没出台大规模的半导体扶持政策,但产业升级的需求已经在酝酿。

柴杰团队没跟风逐利,反而联合四川大学、西南交通大学的科研力量,主攻刻蚀器件表面处理、特种陶瓷烧结这些“卡脖子”技术。这步棋看起来慢,实则精准踩中了后续产业政策和市场需求的红利。

早期的超纯股份日子并不好过,半导体市场需求没爆发,只能先靠航天、医疗领域的高端陶瓷产品糊口,但始终没放弃半导体技术储备,这种“蛰伏”,本质上是企业对产业周期的精准判断——高端制造的红利或许会迟到,但绝不会缺席。

2010年,国家“02专项”等半导体扶持政策出台,行业春风来了,超纯股份也迎来了关键转折点。柴杰团队趁机扩建厂房,引入精密设备,组建起高学历技术团队,正式确立了半导体设备零部件的核心赛道。

这时候的经济逻辑就很清晰了:政策红利降低了企业的研发和市场拓展成本,而国内半导体产业的崛起,让零部件需求开始释放。超纯股份的发展,从这时候起就和中国半导体产业的成长深度绑定,企业的发展速度,也同步于国产替代的推进速度。

资本精准“输血”:产业协同筑牢发展根基

资本精准“输血”:产业协同筑牢发展根基超纯股份的进阶之路,离不开资本的精准赋能,且这种资本注入并非单纯的资金支持,而是深度的产业协同绑定。、

2022年,美国半导体禁令出台,设备零部件成为“卡脖子”重灾区,这反而为本土企业创造了突围机会。就在这一年,中微公司、北京集成电路装备产业基金等“产业嫡系”资本入场,不仅带来资金,更关键的是打通了客户验证通道。

中微公司

2024年,比亚迪以战略投资者身份独家领投。

比亚迪投资超纯股份,既能保障自身车规级半导体供应链安全,又能通过产业链协同,推动超纯股份产品在第三代半导体封装、激光雷达等场景应用,是产业资本赋能实体经济的典型体现。

从股权结构看,控股股东柴杰及其兄柴林合计控制68.84%表决权,保障了发展战略稳定性;国投创业、比亚迪、中微公司等股东形成“技术+资本+产业”三角支撑,为企业持续发展筑牢根基。

比亚迪公司

市场卡位关键赛道:绑定龙头嵌入核心产业链

市场卡位关键赛道:绑定龙头嵌入核心产业链在半导体设备零部件这一高壁垒赛道,市场定位和客户结构直接决定企业的生存能力与发展潜力。

从市场定位看,据弗若斯特沙利文数据,2024年超纯股份在中国大陆半导体设备特殊涂层零部件本土企业中,以5.7%的市场份额排名第一。

或许有人觉得5.7%的份额不高,但要明确的是,该市场长期被国外企业垄断,本土企业整体市占率不足10%,超纯股份的“本土第一”,已是国产替代的重要突破。

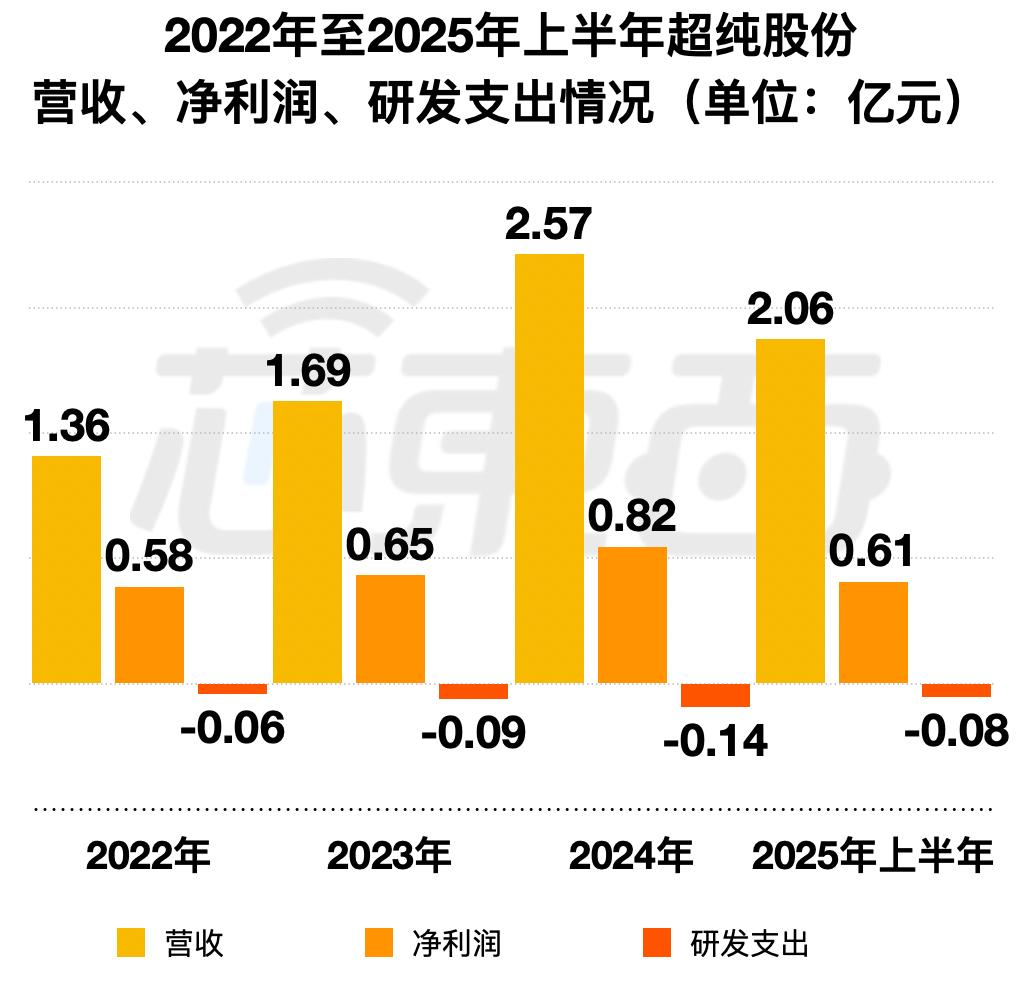

超纯股份营收走向

客户层面,超纯股份的产品已成功进入中微公司、北方华创等头部设备厂商供应链,而这些设备厂商又为中芯国际、华虹半导体等核心晶圆厂供货——这意味着超纯股份已深度嵌入中国半导体产业链核心环节,成为不可或缺的一环。

从经济逻辑分析,这种客户结构带来了两大优势:一是营收稳定性强,头部客户订单需求持续且量大;二是能伴随产业链共同成长,半导体产业具有典型的规模经济属性,随着国晶圆厂产能扩张,零部件需求将持续增长,超纯股份的市场空间也会同步扩大。

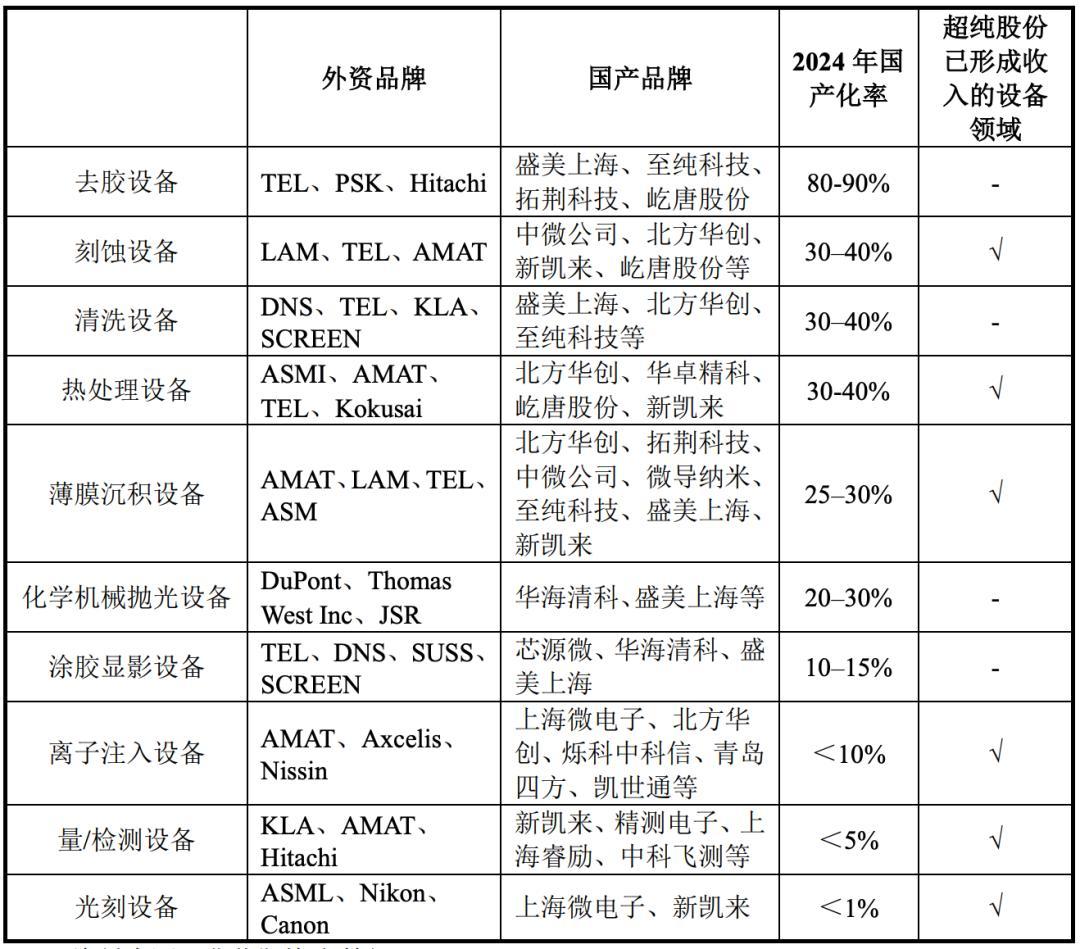

此次拟募资11.25亿投向的半导体设备核心光学零部件产业化、眉山基地产能扩建等项目,核心逻辑正是“补产能、提技术”,抓住国产化率不足20%的市场窗口期,扩大份额、争夺高端市场。

而先进制程零部件更高的利润率,也将进一步提升企业盈利能力。

IPO募资扩产:机遇与挑战并存的国产替代之路

IPO募资扩产:机遇与挑战并存的国产替代之路超纯股份冲刺IPO并非孤立事件,放眼国内外半导体产业,类似的“硬科技企业+资本市场”联动模式早已成为共识。

国内案例方面,2025年12月19日,大湾区模拟芯片龙头粤芯半导体创业板IPO申请也获受理,拟募资75亿,其上市逻辑与超纯股份高度契合——均通过资本市场融资强化技术优势、推动产业升级。

粤芯半导体聚焦特色工艺晶圆代工,从消费级向工业级、车规级迭代;超纯股份主攻零部件产能扩张,两者均有国投创业等产业基金持股,印证了政府引导资本精准赋能硬科技,形成“产业需求-技术突破-资本加持-产能扩张”的良性循环。

粤芯半导体

第二个是国外的案例,日本的Tekscend Photomask,这家全球前三的半导体光掩模龙头,2025年在东京证券交易所IPO,募资1566亿日元,排名日本当年IPO规模第二。

光掩模被称为芯片制造的“底片”,是先进制程的关键环节,Tekscend Photomask从凸版印刷的一个事业部独立出来,通过IPO募资投入1nm级EUV掩模研发和产能扩张,绑定了台积电、三星、Intel等顶级客户。

这个案例说明什么?半导体核心零部件领域的企业,想要在全球竞争中立足,必须通过资本市场获取充足资金,持续投入研发,同时绑定行业龙头客户。

超纯股份的IPO,正是走了这条国际通行的道路。

不同的是,Tekscend Photomask背后有日美欧技术联盟支撑,而超纯股份是在国外技术封锁的背景下突围,难度更大,意义也更特殊。

超纯股份冲刺IPO、募资11亿背后,是中国半导体产业国产替代的必然要求,是企业技术积累与产业周期共振的结果,更是资本赋能硬科技的生动体现。这家企业的成长史,就是中国高端制造业从弱到强、从依赖进口到自主可控的缩影。

半导体产业突破绝非一蹴而就,需要超纯股份这样的企业二十年如一日的坚守,需要资本的耐心陪伴,更需要国家的政策支持。

超纯股份的IPO只是国产替代长征的一步,未来虽面临技术、竞争、供应链等多重挑战,但只要方向正确、稳步前行,就能在半导体这一硬骨头领域走出自主可控之路,为中国经济高质量发展筑牢根基。

对于这家四川半导体企业的IPO征程,值得行业与资本市场持续关注。

对此大家有什么看法?欢迎评论区留言讨论

新闻源

拟募资11.25亿元,超纯股份创业板IPO获受理_北京时间 (btime.com)

成都超纯应用材料股份有限公司拟IPO | 每日经济新闻 (nbd.com.cn)