AI算力时代,有一个赛道非常低调,但却经常被忽略!

那就是PCB(印刷电路板)。

作为电子产品之母,可以说凡是有电的地方、带电的产业,都能成为PCB的发力点。

2025年以来,AI算力基建进入爆发期,AI服务器及配套产品新需求带动PCB需求水涨船高——PCB正在撬动AI时代。

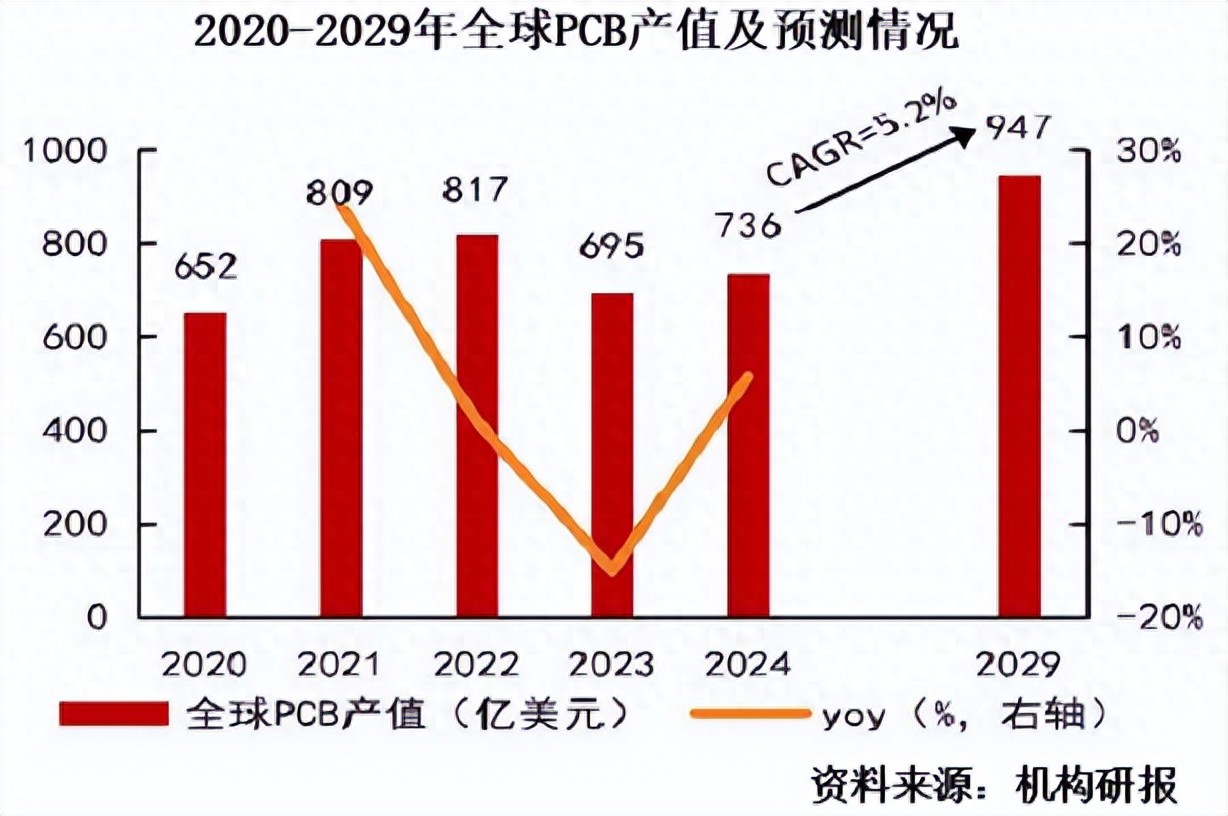

受此驱动,2020-2029年,全球PCB产值预计将从652亿美元提升至947亿美元。

我国是全球PCB行业最大的产值区域,市场份额超50%。这场全球PCB争霸赛,我国企业当然不会缺席!

其中,市值1700亿的深南电路非常值得一说。

2026年3月13日,公司发布2025年年报,交出一份亮眼成绩单:

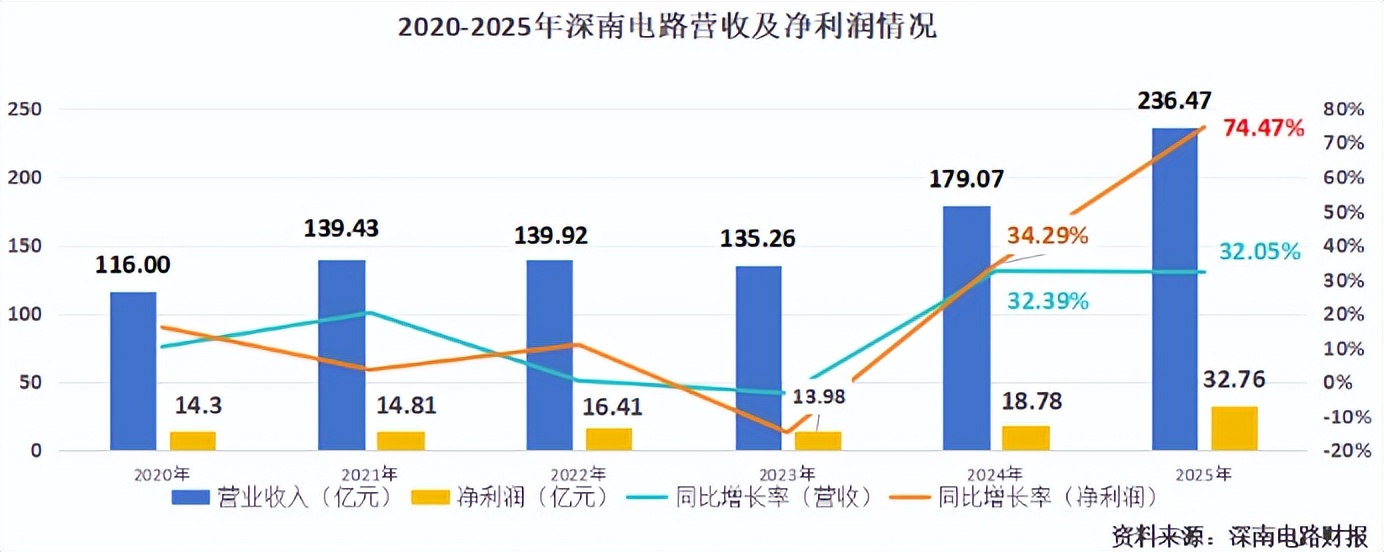

公司全年营收首次突破200亿元,达到236.47亿元,同比增长32.05%;净利润更是同比大增74.47%,达到32.76亿元。

深南电路的业绩密码到底是什么?公司未来还有怎样的谋篇布局呢?

净利润大增74%

高端产品一发冲天

从营收构成来看,深南电路主要产品营收增幅不小。

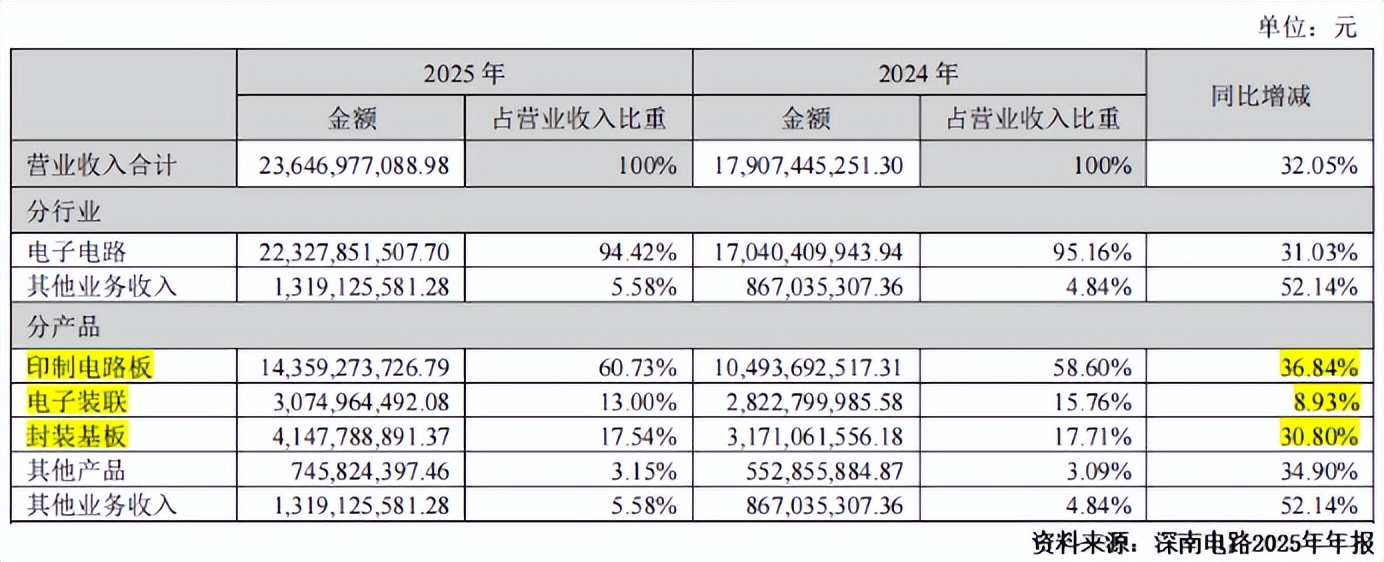

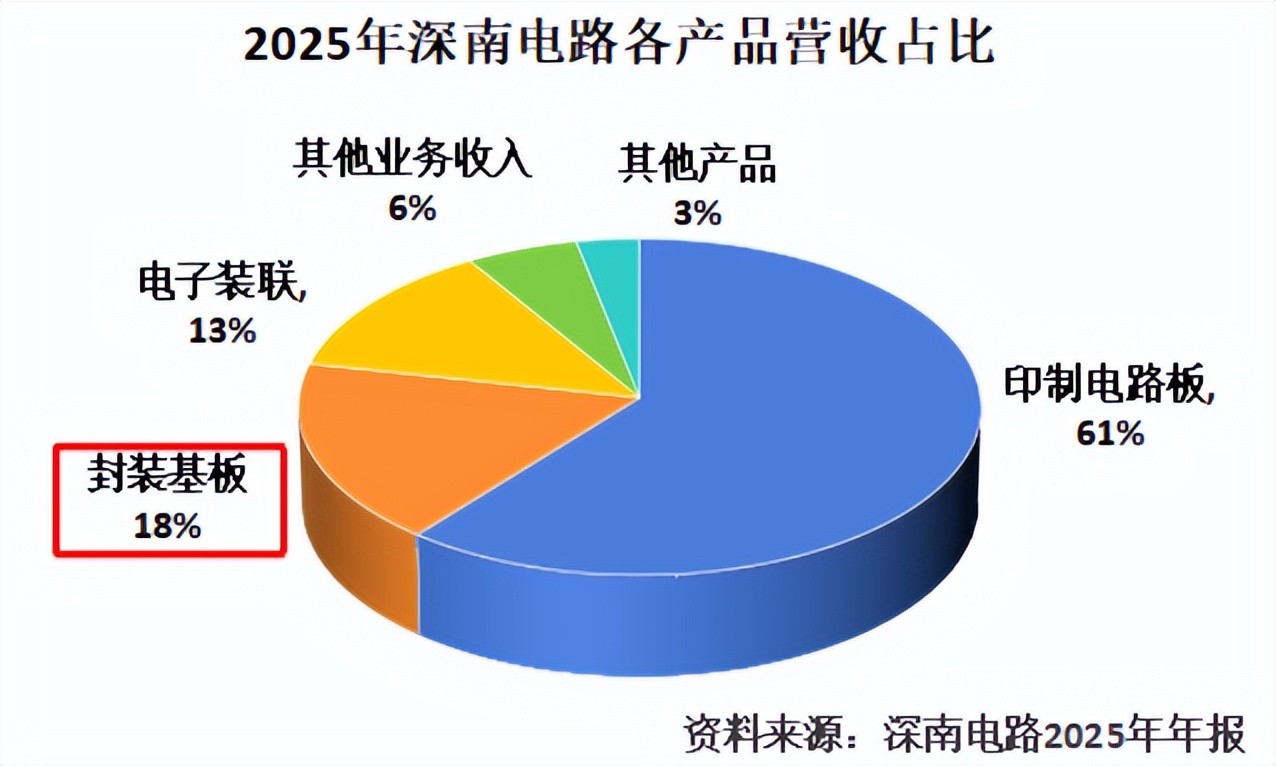

以其最主要的产品PCB为例,2025年营收143.59亿元,同比大增36.84%,极大增厚公司整体业绩。

当然,这离不开PCB行业周期变好。全球PCB下游市场在2024年复苏态势加大,尤其在AI服务器和高速运算需求带动下,PCB产业坐上了快车道。

现如今,我国PCB产业已经进入了业绩兑现阶段。

据统计,在2025年前三季度或者2025年全年,我国主要PCB厂商中大部分公司都实现了营收增长。

不过,PCB厂商提升净利润并不容易。

我国PCB行业规模大,但并不是垄断市场,行业集中度较低、并不存在某一公司“一家独大”。

而且,近几年我国PCB低端产能同质化竞争加剧、产能过度释放,严重影响了厂商盈利能力。

深南电路,却是个例外。

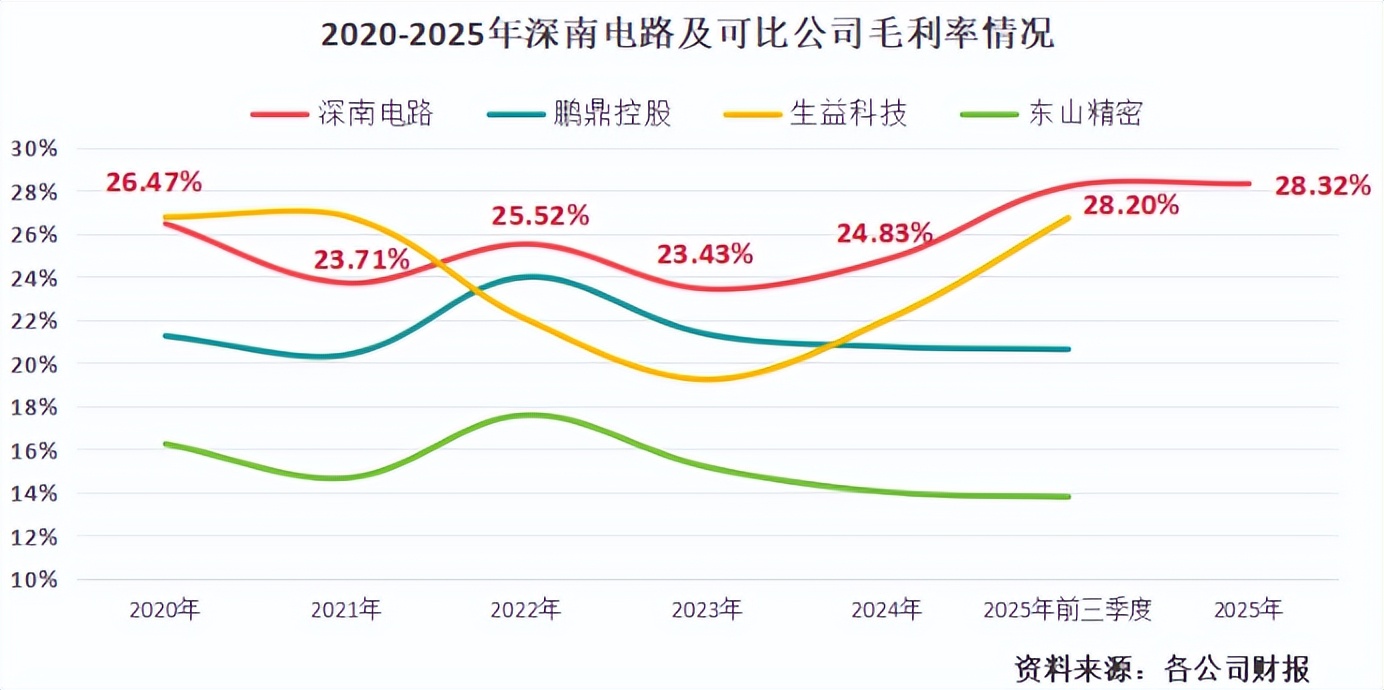

2025年前三季度,公司毛利率高达28.2%,高于鹏鼎控股、生益科技、东山精密等PCB巨头。公司2025年全年的毛利率为28.32%,继续维持在较高水平。

为什么在行业竞争加剧之下,深南电路的毛利率反而能提升呢?

这是因为,公司把产品天花板推高了。

随着性能提升,AI服务器用PCB层数、阶数、板厚都会提高,而深南电路能满足这个需求。

以背板为例,截至目前公司背板样品的最高层数可达120层,批量生产层数可达68 层,位居行业领先地位。

2025年,公司PCB毛利率冲到35.53%,遥遥领先行业。

更何况,公司从通信业务起家,能把在通信、互联网领域积累的大量PCB解决方案经验加以复用,有助于更快切入数据中心PCB领域。

令人振奋的是,深南电路的这一优势在未来有望继续维持。

2025-2030年,全球PCB产值将以7.7%的年复合增长率稳步前行,但结构分化极其惨烈:18层板及以上、HDI和封装基板这类高端产品的年复合增速迅猛,市场供不应求;而低端市场则只是“小幅提升”。

据统计,目前我国AI服务器所需 20 层以上高多层板的国产化率仅30%,核心材料存在 40% 以上缺口,PCB行业存在低端产能过剩和高端产品供给不足的问题。

我国PCB行业从“能不能做得出”,发展到“做不做得好”。在这个质变的节点,深南电路高端PCB产品正在迎来黄金时期。

在PCB吃肉

更在算力时代称王

若只看PCB,那可就小看了深南电路。

经过多年积累,公司把赛道向上拓宽到“封装基板”。

封装基板是一种更高端的PCB形态,一方面为芯片提供支撑、散热与保护;另一方面实现芯片与PCB母板之间的电气互联。

据研究,在中低端引线键合类基板中,封装基板的价值占比约40%,但在AI领域的高端倒装芯片类基板中,这个数字能到80%!

而深南电路,是我国最大的内资封装基板供应商之一。

目前,封装基板已成为公司重要业绩动能。2025年,其封装基板营收41.48 亿元,同比增长30.8%,约占营业总收入的18%。

在2025年上半年,由于深南电路广州封装基板项目还处于产能爬坡阶段,业务优势还未凸显。

到了第三季度,得益于存储类封装基板的需求增加,广州广芯工厂产能爬坡稳步推进,公司封装基板业务毛利率得到明显修复。

2025年全年,公司封装基板毛利率同比增加 4.43 个百分点,达到22.58%。

深南电路的封装基板,不仅“有”,而且“全”。公司具备包括FC-BGA在内的主流封装技术,还在其他高端技术上加快客户认证进程。

对比我国PCB行业的其他公司,沪电股份专注汽车电子PCB,胜宏科技侧重显卡PCB,生益科技溯源PCB上游覆铜板。

深南电路,则是行业为数不多拥有封装基板优势的公司。

拥有高端PCB和封装基板两大法宝,公司加速产能建设,谋求把优势局面扩大。

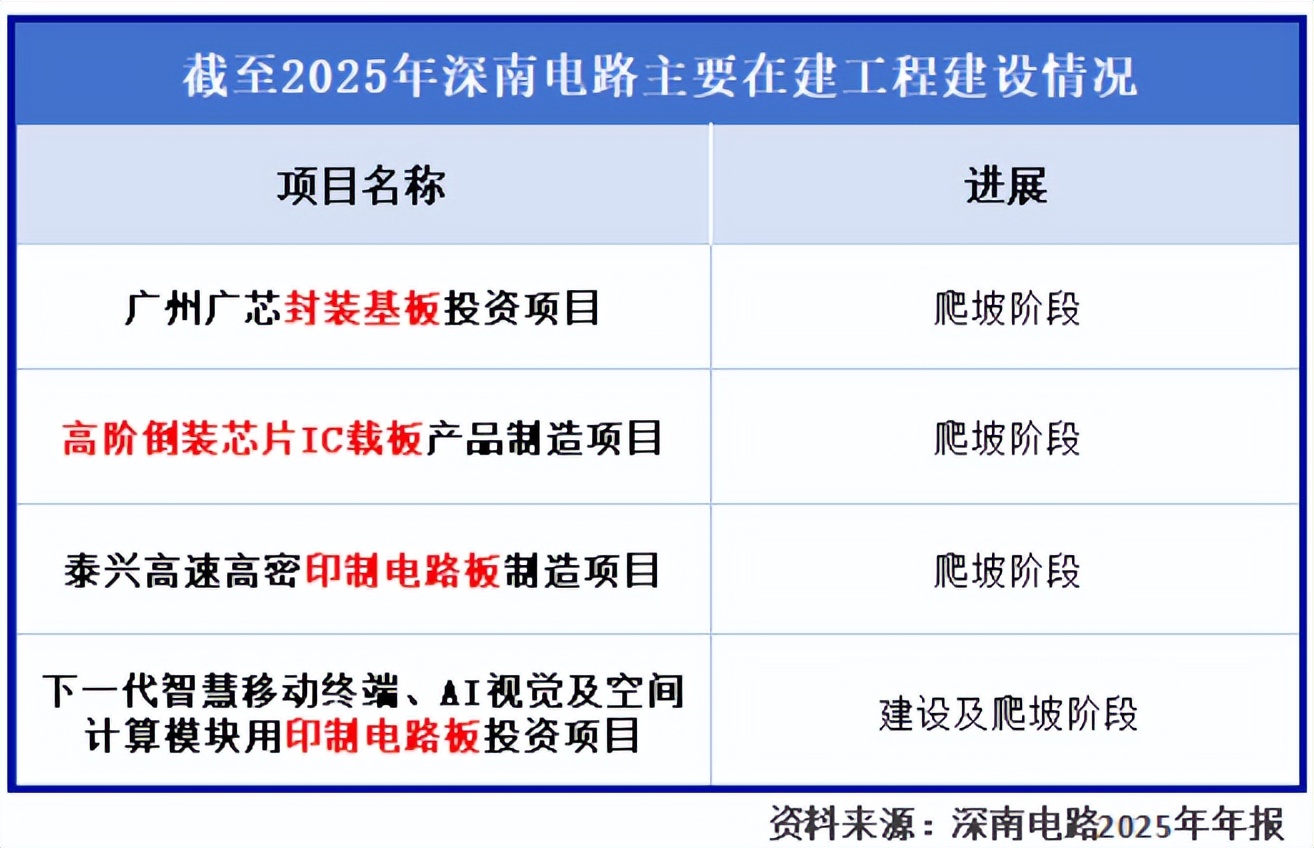

截至2025年,公司在建工程合计高达18.51亿元,对比2024年的8.88亿元实现翻倍。

目前,公司广州广芯封装基板、高阶倒装芯片IC载板、高速高密PCB板等项目正处于爬坡阶段,待到产能释放,公司业绩也将注入新的力量。

除了PCB和封装基板,深南电路还在“电子装联”业务上花费了很大心血。

2025年,电子装联业务营收占比13%,已然成为第三大业务板块。

不过说实在的,这个生意“没那么赚钱”。对比另外两个业务20%、30%以上的毛利率,电子装联的毛利率只有15%,对公司盈利能力的提升帮助不大。

但,凭借电子装联,深南电路完成了PCB“价值闭环”。

电子装联业务是给客户提供从PCBA到系统总装的组装服务,与PCB、封装基板一起为客户提供从设计、制造到组装测试的全流程服务,极大增强客户粘性。

拥有PCB、封装基板和电子装联“三位一体”业务布局,深南电路业务护城河再上一层楼。

总的来说,深南电路业务布局稳健,切中行业发展需求,目前取得业绩高增。在PCB行业从“量大”到“高质”的转折点,它的故事或许刚刚开始。