🤦不少姐妹应该都关注到了

存款利率一降再降↘

股票基金也是绿的让人心慌慌

储蓄险大家早就不陌生了,就连没碰过保险的人多少也听过

大家虽然知道它能理财

但具体怎么理?有没有暗坑?怎么选合适自己的产品?

为了捋顺大家的财富之路,咱这就上干货!

·

增额寿和年金险跟上面的几种比起来

🤭它靠谱安全自不必说,而且复利增值

长期持有,收益是很不戳的哦~

🧐咱这就带大家仔细了解了解它们的区别和具体功能~

.

🌈增额寿和年金险属于储蓄险

都是先把💰交给保险公司

保司去做投资,需要用💰时,再向保司领💰

.

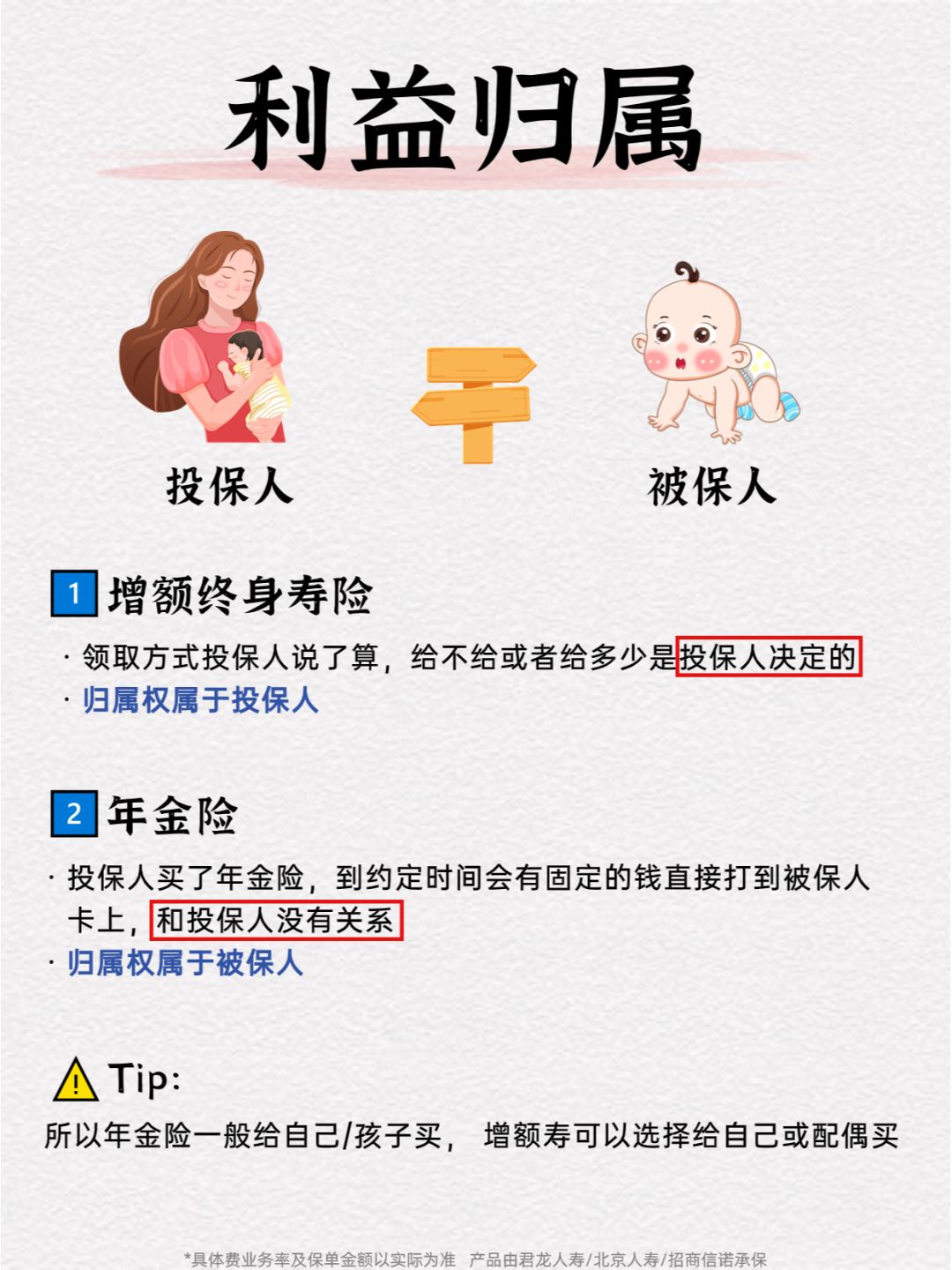

1⃣增额终身寿

本质是一种保额不断复利增长的终身寿险,没有固定领取时间和金额

需要用💰时,直接通过减保取现就可以

👉特点:安全靠谱,可灵活支取

.

2⃣年金险

类似于社保养老金,一次性或分期缴纳保费

到约定时间,保司定期给我们一笔💰

可以按年/月领取,活到老,领到老~

👉特点:稳定性强,实现专款专用

.

🌈它俩有什么区别❓

✅灵活性不同

👉增额寿→没有固定领取时间和金额,保障期间内,可以按需减保取现,灵活性较高

👉年金险→领取时间和金额是固定的,灵活性相对弱些,专款专用

✅收Y不同

👉增额寿→封闭期短,现金价值增长快,越到后期越多,固收类产品长期复利近3.0%

👉年金险→现金价值增长较慢,前中期收益较低,但随着时间积累,整体要比增额寿高,优秀产品能突破3.5%

.

🌈如何选择❓

❤️增额寿灵活性较高,核心功能是规划现金流,给孩子准备教育金📖,给自己准备养老金🧓🏻,哪怕就是强制储蓄💰,都可以通过pick它

❤️年金险目标性更强,想攒一笔养老钱🧓🏻,或者财富传承,中途不能被挪用,就可以通过年金险降低灵活性来实现

🙋总之它俩各自都有各自的优势,大家按需选择就好

.

📢另外还有一些姐妹问储蓄险到底行不行:

1⃣年金险和增额寿的安全性都很高

因为保险公司倒闭的概率很低❗

即使保司倒闭,国家监管部门也会安排其他有实力的保司接管,客户的保单权益📑不受影响

2⃣无论是年金险还是增额终身寿险,前期都是要牺牲流动性,在时间的加持下,来换取不错的收Y

.

最后,不同的储蓄险收益可能大不同,需要进行对比测评

不知道哪款适合你,可以随时滴滴哦