🤧真人真事啊,俺朋友的爸爸,前不久从楼梯上摔了下来,结果导致盆骨粉碎性骨折....

住院十几天,做了手术,术前术后加住院治疗的费用就要 7 万块,社保报销后还要自己出 4 万。

😳4 万不算是一笔小数目,不幸中的万幸,女儿孝顺有心

提前给父母买了意外险,这次住院就用上了,全给报销,自己一分钱没掏

·

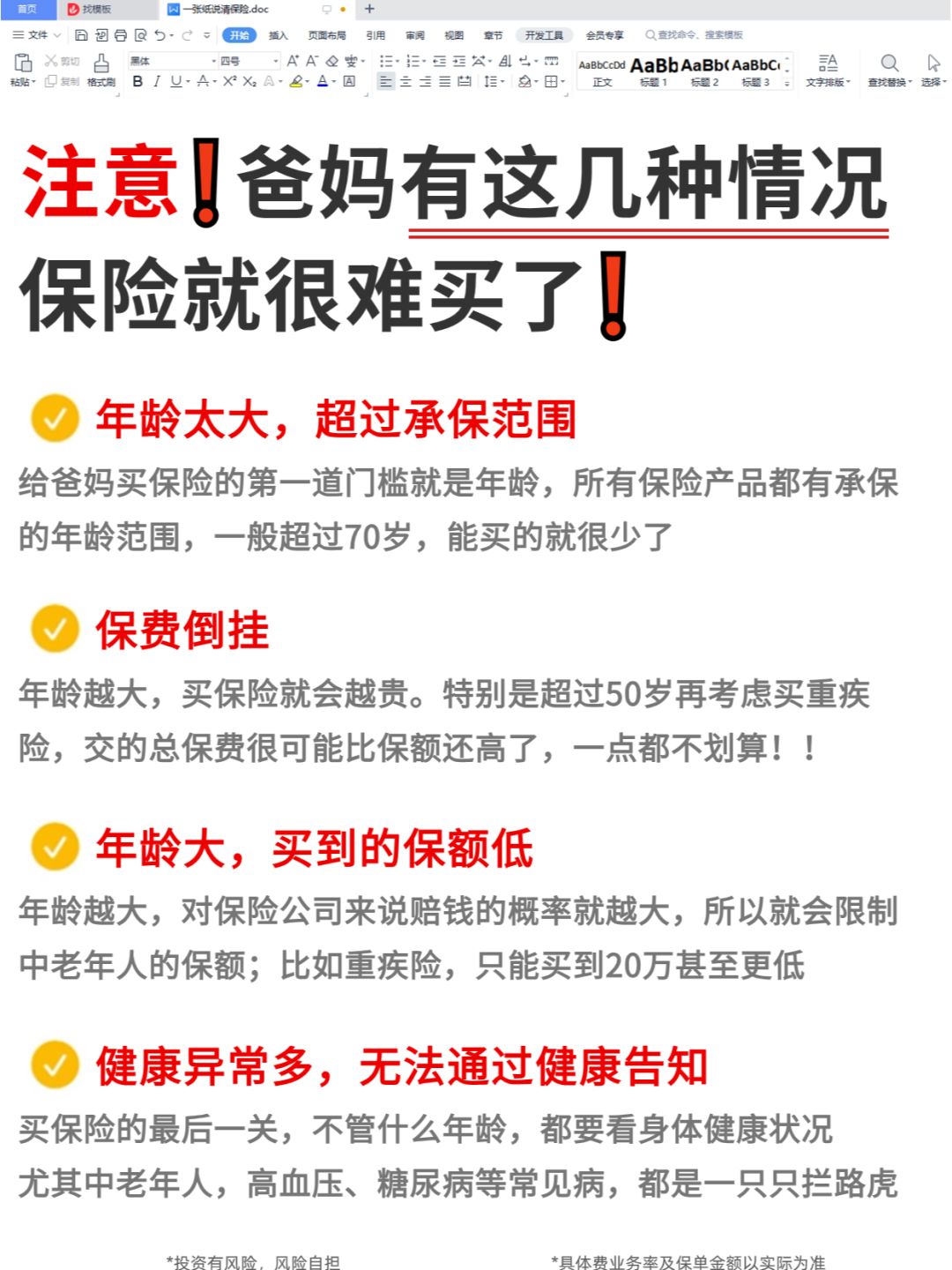

其实好多姐妹的父母存在一类情况:

没工作也没社保,一遇到病痛不知道怎么兜底,这篇笔记分享给姐妹们参考~❤

国家社保一定要买上,这是怎么算都不会亏的国家福利

城市户口可以买城镇居民社保(包含养老跟医保),农村户口买上新农保跟新农合。

·

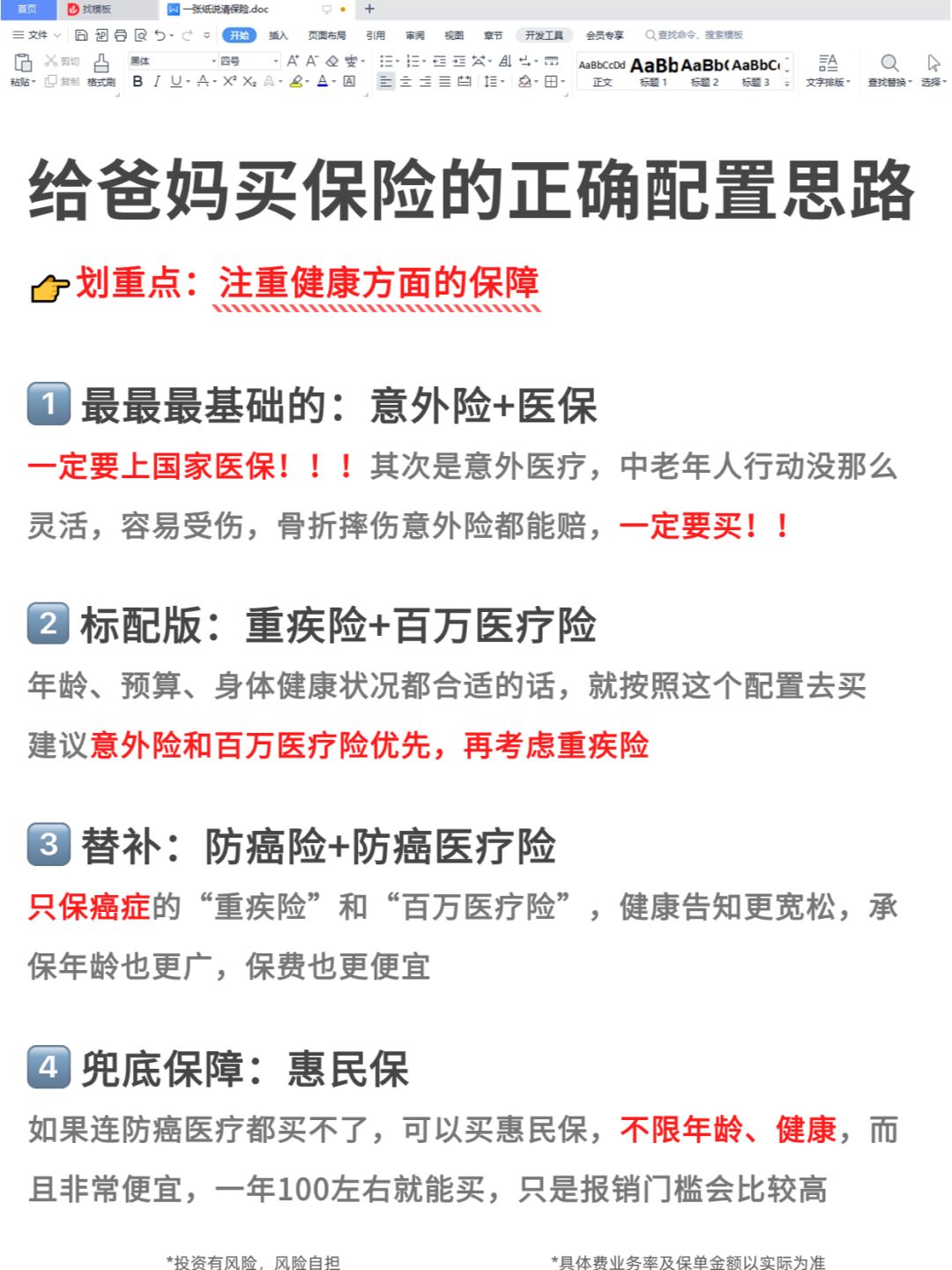

基础保障不能少——百万医疗险和意外险

✅百万医疗险:报销大额医疗费,进口药自费药都包含,可以100%报销呢~一年1000-2000左右搞定

✅惠民保:尤其适合年龄大或者身体情况不那么好的父母,基本上全国大多数城市都推出了自己的惠民保,一年几十元,作为对医保的补充或者因为健康情况买不上百万医疗险的父母

✅防癌医疗险:同上,适合因为健康情况不佳买不上百万 医疗险的父母

✅意外险:意外摔跤、骨折造成的医疗费、身故、伤残之类的都能赔~一年300以内搞定

·

咱根据不同父母的情况

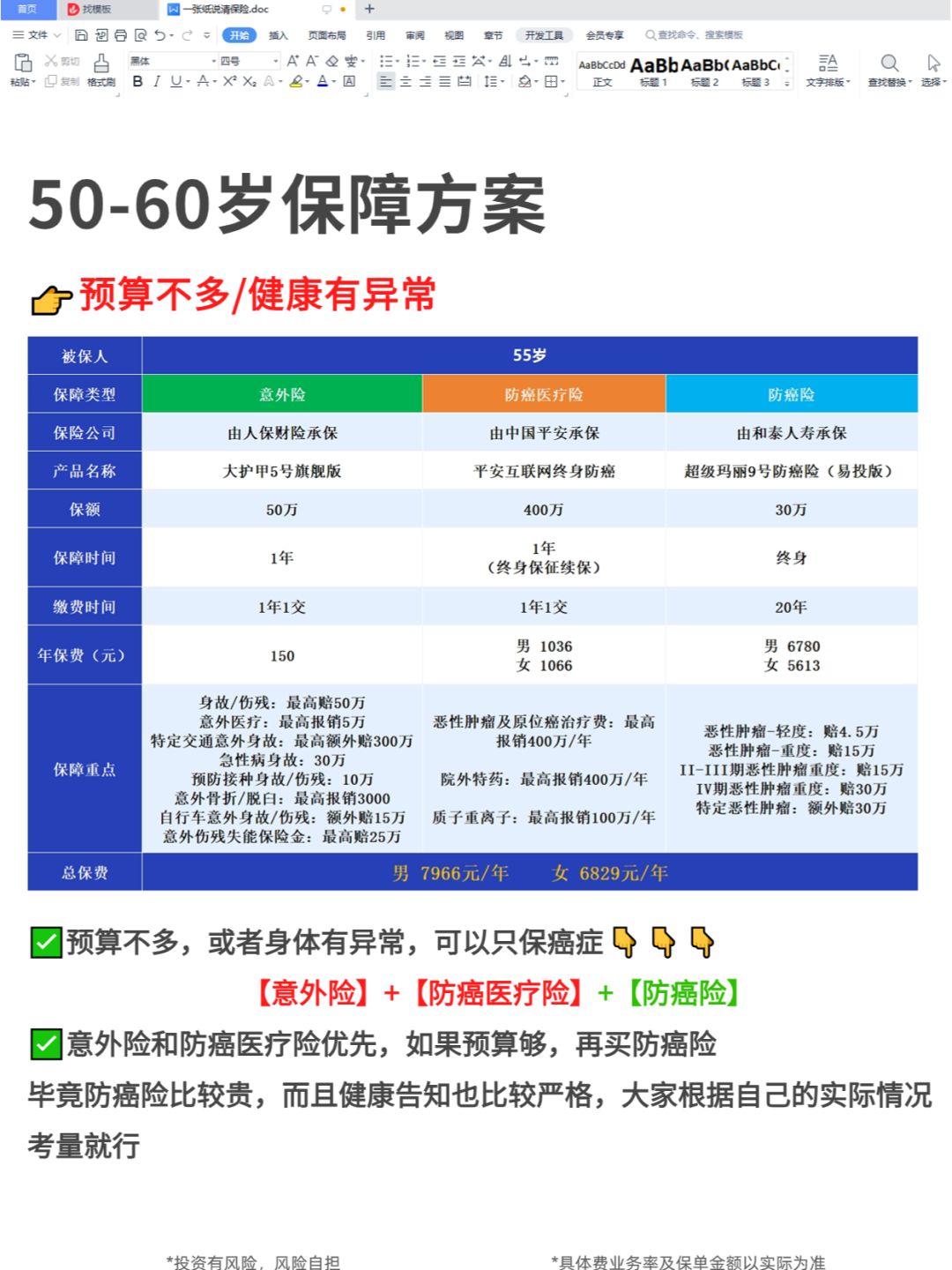

图3👆:50-60岁保障方案

意外险和防癌医疗险优先,如果预算够,再买防癌险

毕竟防癌险比较贵,而且健康告知也比较严格,大家根据自己的实际情况考量就行

·

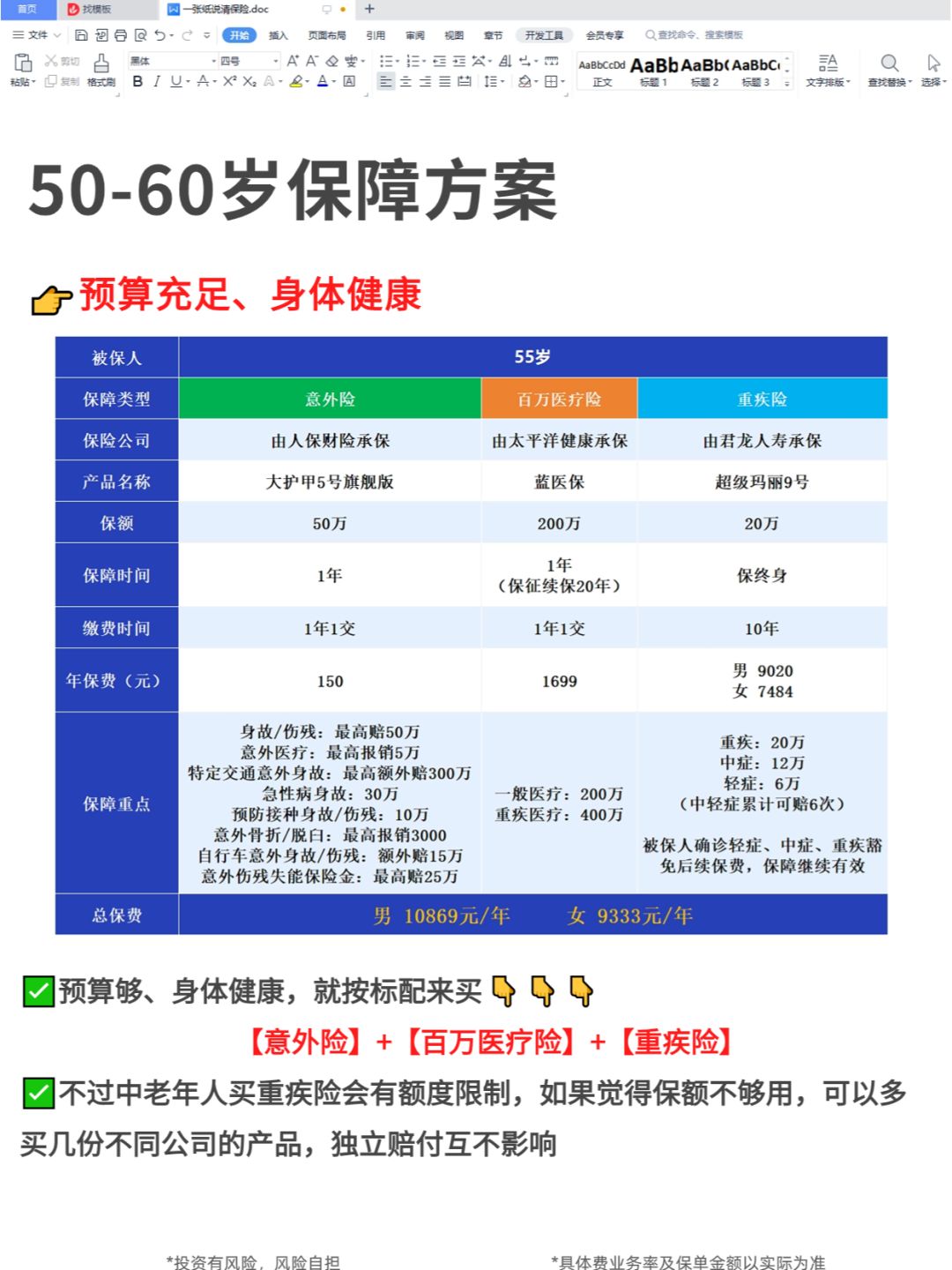

图4👆:50-60岁保障方案

预算够、身体健康,就按标配来买意外险+百万医疗险+重疾险

不过中老年人买重疾险会有额度限制

如果觉得保额不够用,可以多买几份不同公司的产品,独立赔付互不影响

·

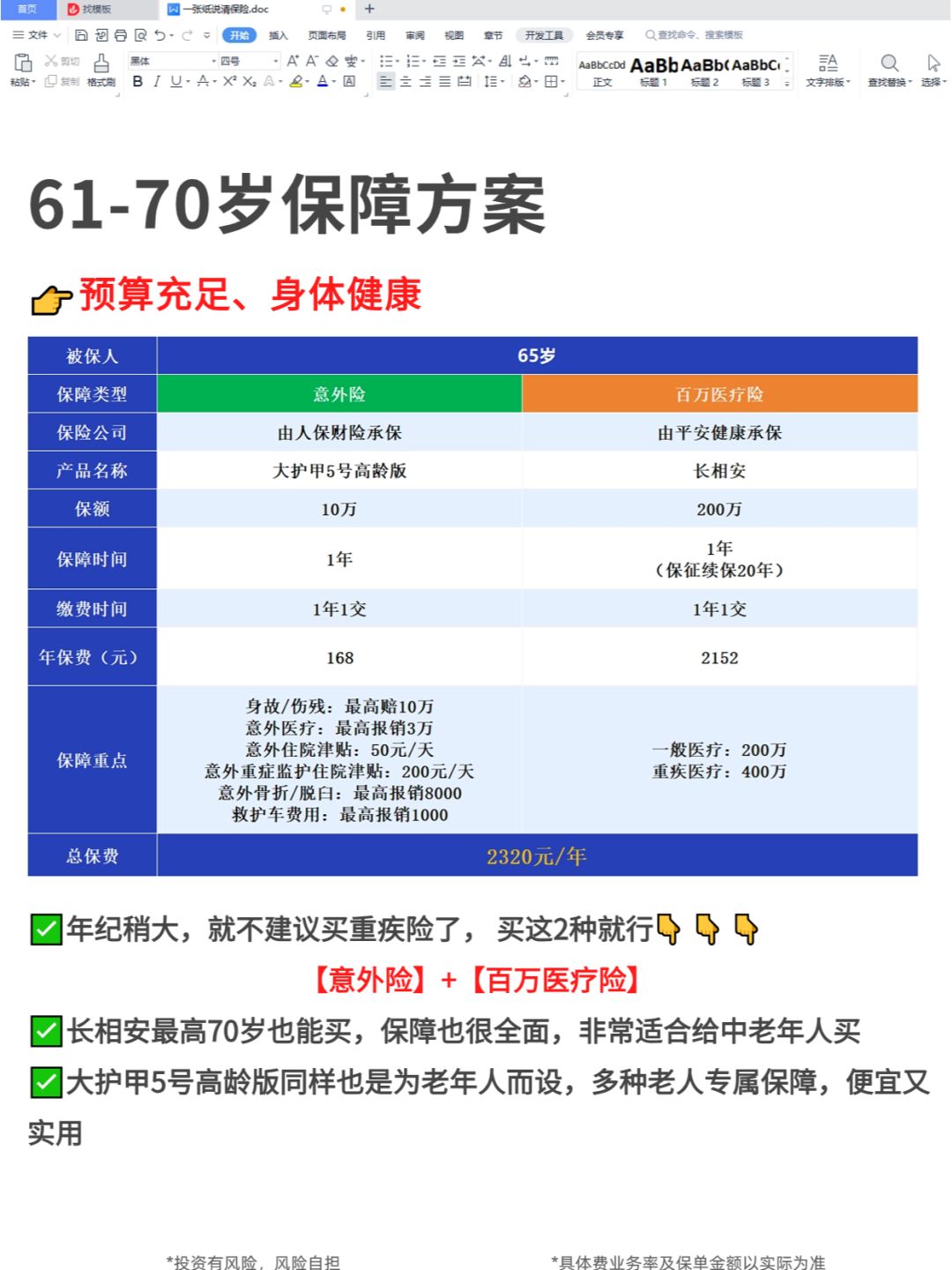

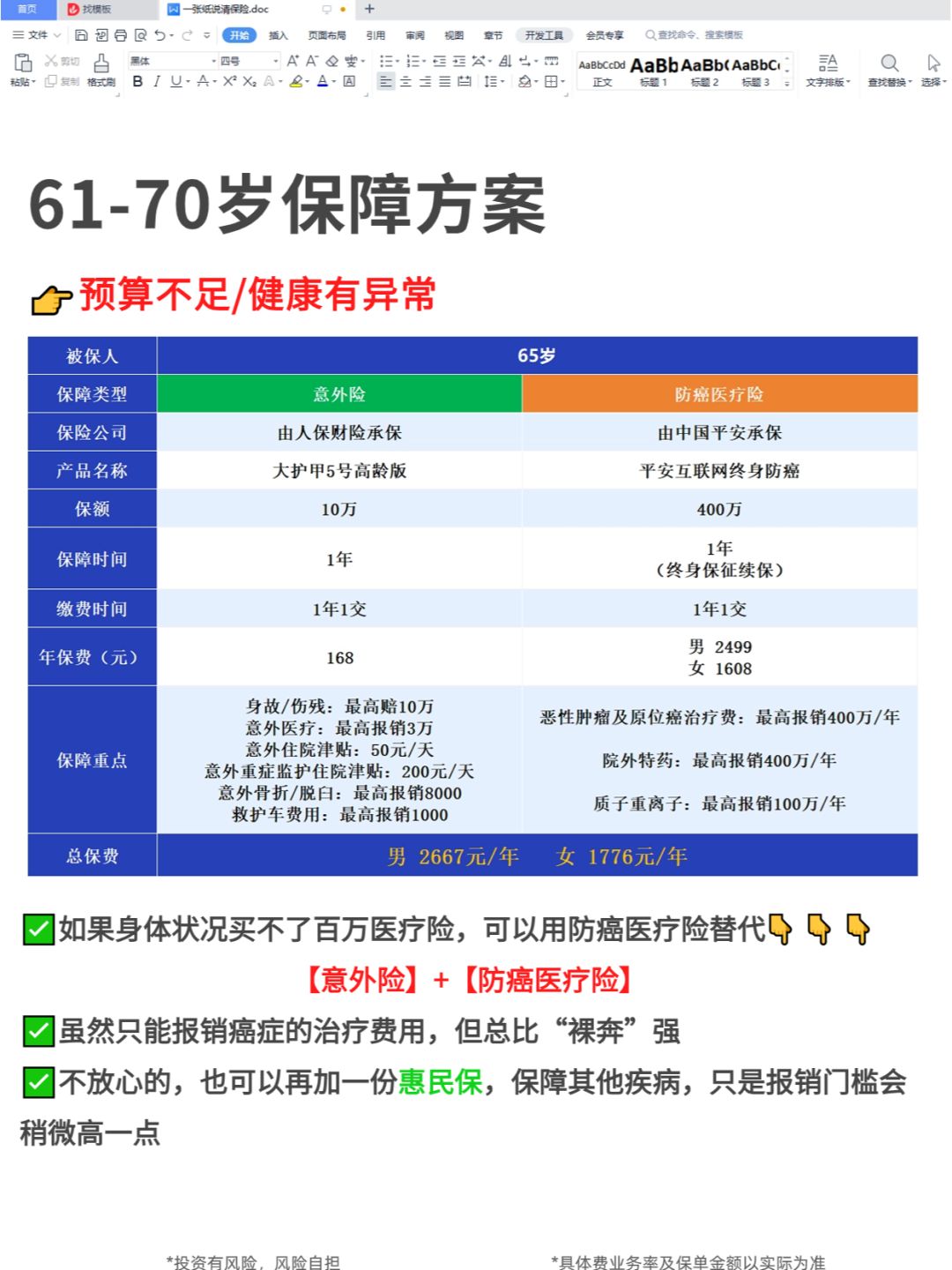

图5👆:61-70岁保障方案

年纪稍大,就不建议买重疾险了, 买意外险+百万医疗这2种就行

·

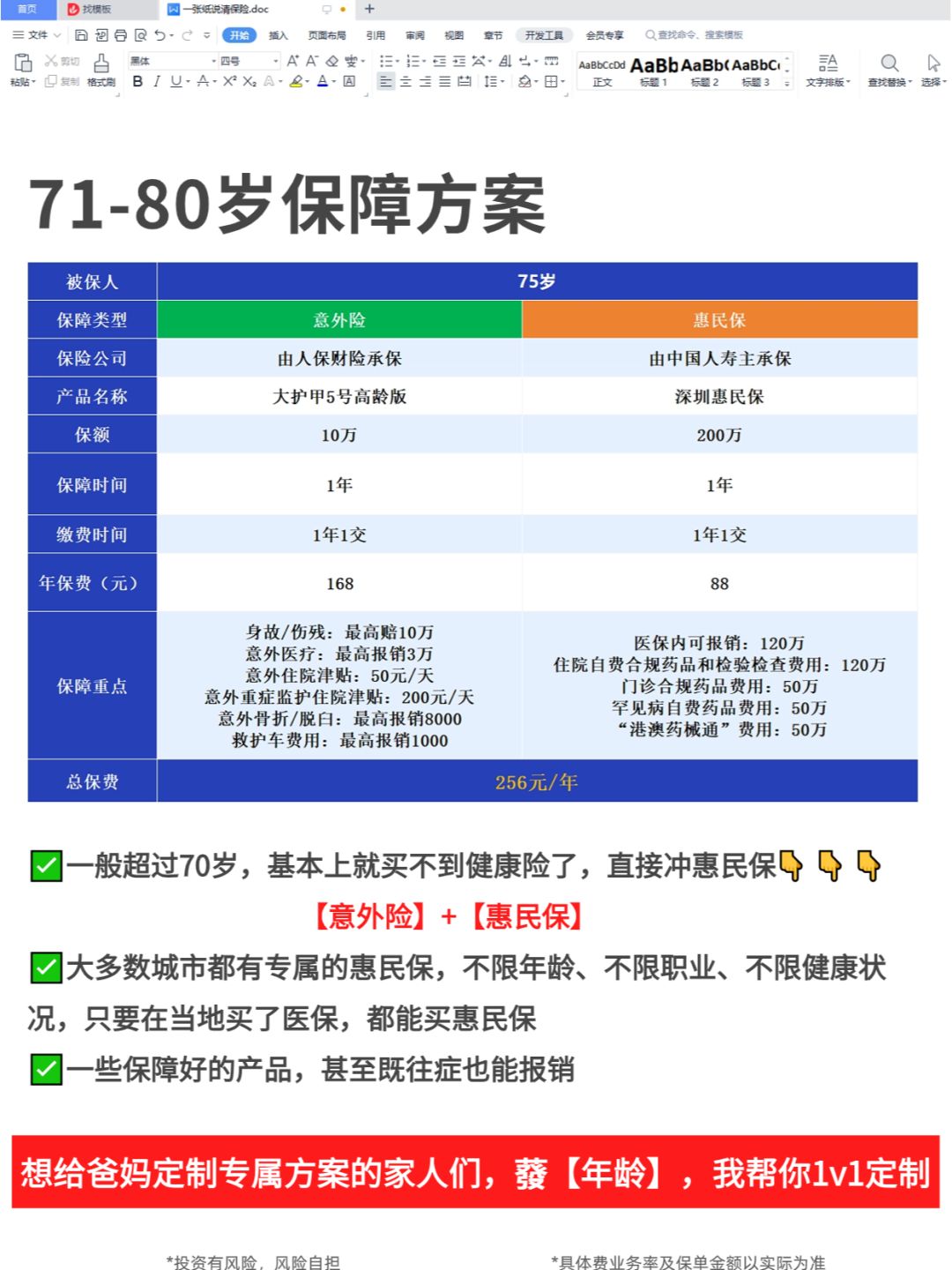

图7👆:71-80岁保障方案

一般超过70岁,基本上就买不到健康险了,直接冲惠民保

但是别忘了补充意外险

·

具体情况具体分析,如果大家还是有不太清楚的地方

🔔可以随时后台滴滴俺哦