作者|戴险峰

海外宏观对冲基金经理、传播星球APP专家(TA已经入驻)

PS:本文观点仅供读者参考,不构成个人投资意见,投资者应结合自身情况自行判断并承担风险。

A.摘要

有多种方法来分析利率。我重点用传统框架来分析正常情况下的利率,用MMT框架在概念上解释利率在极端情况下会如何表现。

传统框架将名义利率分解为自然利率、通胀和风险溢价部分。这些组成部分都有自己的框架,组合在一起就提供了一幅利率的长期图景。

随着时间的推移,自然利率可能会下降,因为长期增长可能会正常化到较低的水平。由于商品和服务的通货膨胀可能下降,通货膨胀可能继续下降。如果通胀下降,同时对美国国债的需求保持强劲,风险溢价可能会下降。因此,名义利率可能会随着时间的推移而下降。

在现代货币理论(MMT)框架下,通胀是一项政治决定,同时美联储可以将利率设定在任何水平。国会关于财政支出的政治决定会影响需求,进而影响通胀。美联储理论上可以将利率定在任何水平,甚至可以对社保基金支付极高的利率以解决其资金问题。这一框架将金融领域与实体经济区分开来。因此,由于美元是法定货币,美国政府无论规模大小,总能偿还债务。唯一的制约因素是实体经济中的通货膨胀。

在MMT框架下,无论债务规模大小,政府债务的积累均不会对利率产生直接影响。人们极度担心的高债务水平引发的利率的爆炸性上涨是不可能发生的。

这两个框架相辅相成。传统框架处理的是正常情况下的利率波动。MMT框架有助于理解利率的尾部风险——利率没有尾部风险。

B.关于利率的历史事实

几百年来,全球利率一直在向零滑落。

资料来源:英格兰银行

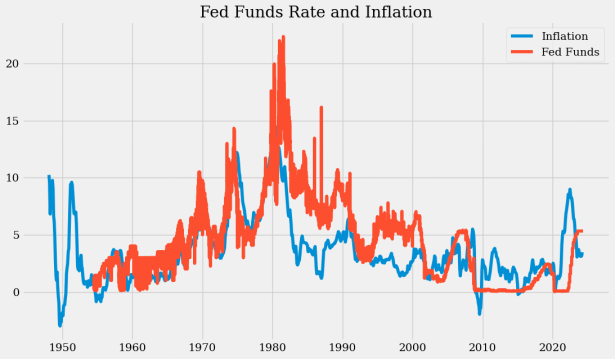

在过去60年中,美国利率经历了一个上升周期和一个下降周期。美国10年期国债收益率从20世纪60年代到80年代初上升了20多年,从80年代到2020年下跌了近40年。随着通胀飙升,利率从2020年开始上升。

C.传统框架:R*、通货膨胀和风险溢价

在传统分析框架内,利率很有可能回落,因为其组成部分可能下跌。

在传统框架下,名义利率= R*+通货膨胀+风险溢价。预测未来名义利率相当于预测其三个组成部分。

C1.R*可能会随着增长趋势的下降而下跌

R*跟随趋势增长率。趋势增长率可能会正常化到较低的水平。因此,R*可能会下跌。

从2000年到2013年,趋势增长率有所下降,R*值也随之下降。从2013年4月到2021年10月,趋势增长率上升,但之后再次下降。增长趋势可能会回落到2008年金融危机后的“常态”

美联储对长期经济增长的预期是1.8%。

资料来源:美联储

1970年以来的经济增长表明,1980年至2010年期间增长呈下降趋势,但2010年至2020年期间有所上升。疫情阶段属于异常时期。自2020年以来,增长率一直在下降。

C2.通货膨胀可能继续下降

商品价格的通胀可能会持续下降,源于全球产量的提高。劳动力市场在减缓,服务通货膨胀可能继续缓和。

C2.1.商品通胀可能继续下降。

商品通货膨胀回落,源于不断改善的全球生产。2024年,供应链瓶颈指数再次下降,表明全球供应链持续改善。因此,商品价格通胀可能继续下降。

油价通胀一直处于温和水平,而且可能会下跌,从而支持了持续的商品通缩。

中国经济复苏乏力,也是全球其他地区通胀放缓的原因之一。2024年,中国经济复苏有所好转。但如果没有任何大规模的刺激措施,中国的经济增长可能是温和的,其对全球通胀的影响可能是有限的。

C2.2.服务业通胀可能放缓。

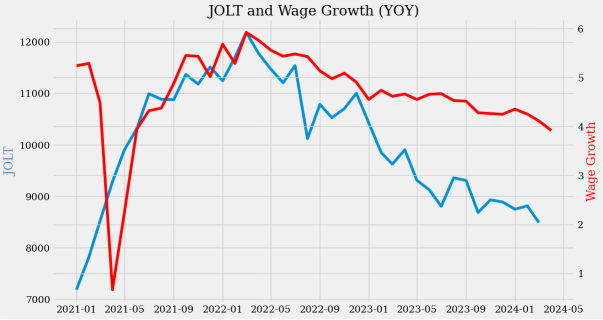

服务业通胀的驱动因素是良性的。就业市场(JOLT和工资增长)继续放缓。

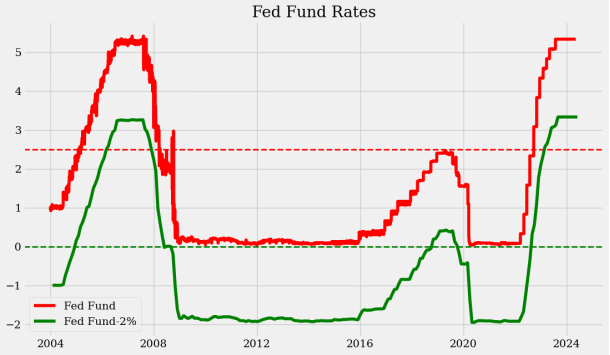

C2.3.利率处于限制性的水平

目前联邦基金利率处于限制性水平。它可能需要更多的时间才能在经济中发挥作用,但基于最终利率估计值(2.5%)、目标通胀率(2%)和历史比较,它具有限制性。

鉴于当前的通胀,联邦基金利率似乎也具有限制性。

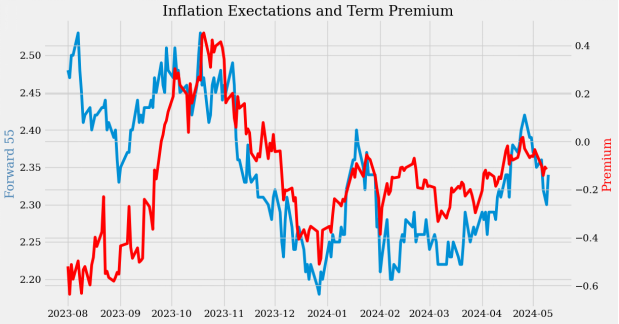

C3.风险溢价

如果通胀下降,债券风险溢价/期限溢价可能下降。这可能进一步压低名义利率。

期限溢价历史上与通货膨胀相关。20世纪70年代和80年代,当通胀飙升并变得更不稳定时,期限溢价迅速上升。自20世纪80年代中期以来,随着通胀下降,期限溢价有所下降。

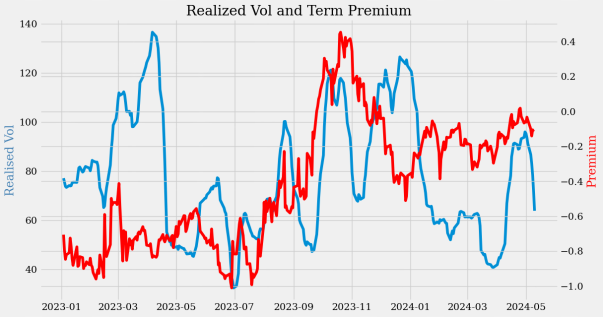

尽管隐含波动率自4月以来有所下降,但期限溢价仍处于较高水平。因此,如果通缩趋势再次出现,期限溢价还有下降的空间。

自5月份以来,实际波动性一直在下降。这可能拉低期限溢价。

通胀预期下降。这可能给期限溢价带来下行压力。

D.无论债务水平如何,利率都将得到控制

MMT框架将金融领域与实体经济区分开来。由于美元是法定货币,美国政府可以无限制地支付美国国债的本金和利息。美联储可以将利率设定在任何水平。财政部和美联储的合作可以确保不存在本金或利息支付意义上的“债务危机”。

唯一的制约因素是通货膨胀。

D1.无论债务水平如何,美国财政部都可以支付本金和利息

无论债务水平如何,美国财政部都可以偿还债务。债务以美元计值,美联储(作为美国财政部代理人)可以通过简单的会计分录来偿还所有未偿债务。美联储控制利率,使美国财政部始终能够支付合理的利率水平。

本质上或在极端情况下都不存在“中央银行独立性”。中央银行是美国政府的一部分。

日本就是一个例子。几十年来,美国的债务水平一直在上升,而利率并未对其产生影响。它的利率反而下降了。

D2.美联储可以将利率设定在任何水平

从机制上(但不一定是法律上),美联储可以将利率设定在任何水平。美联储甚至可以为特定持有人定制利率,比如社保信托基金。

本质上或在极端情况下都不存在“中央银行独立性”。中央银行是政府的财政代理人。

E.结论

从长期来看,利率很可能会呈下降趋势,因为三个组成部分(自然利率、通胀和风险溢价)都呈下降趋势。

在极端情况下,无论债务水平如何,利率都极不可能失控。首先,美国政府债务可能不会达到过高的水平,如果通胀爆发,美国国会可能不会批准过度支出——财政赤字就是支出,而支出会产生通胀压力。由于美国国债以法定货币美元(US Dollar)计价,美国财政部可以毫无限制地偿还债务。美联储可以将利率设定在任何水平。