孩子越长大,家长的焦虑值就越来越高

👶幼儿园、小学一直到大学,停不下来的补习,兴趣班

抛开养孩子的基本费用,教育费用也是一笔巨大开支

而好多姐妹总感觉,现在兜里没钱,将来迟早会有的

😩可是!!大风真的不会把钱刮来!

孩子的教育资金不提前准备,将来很容易措手不及

·

💰俺从已经为孩子储备教育金的妈妈中

了解了她们买教育金的心路历程之后

给姐妹们总结了具有参考性的的经验之谈

👇准备孩子教育金要注意以下几点

·

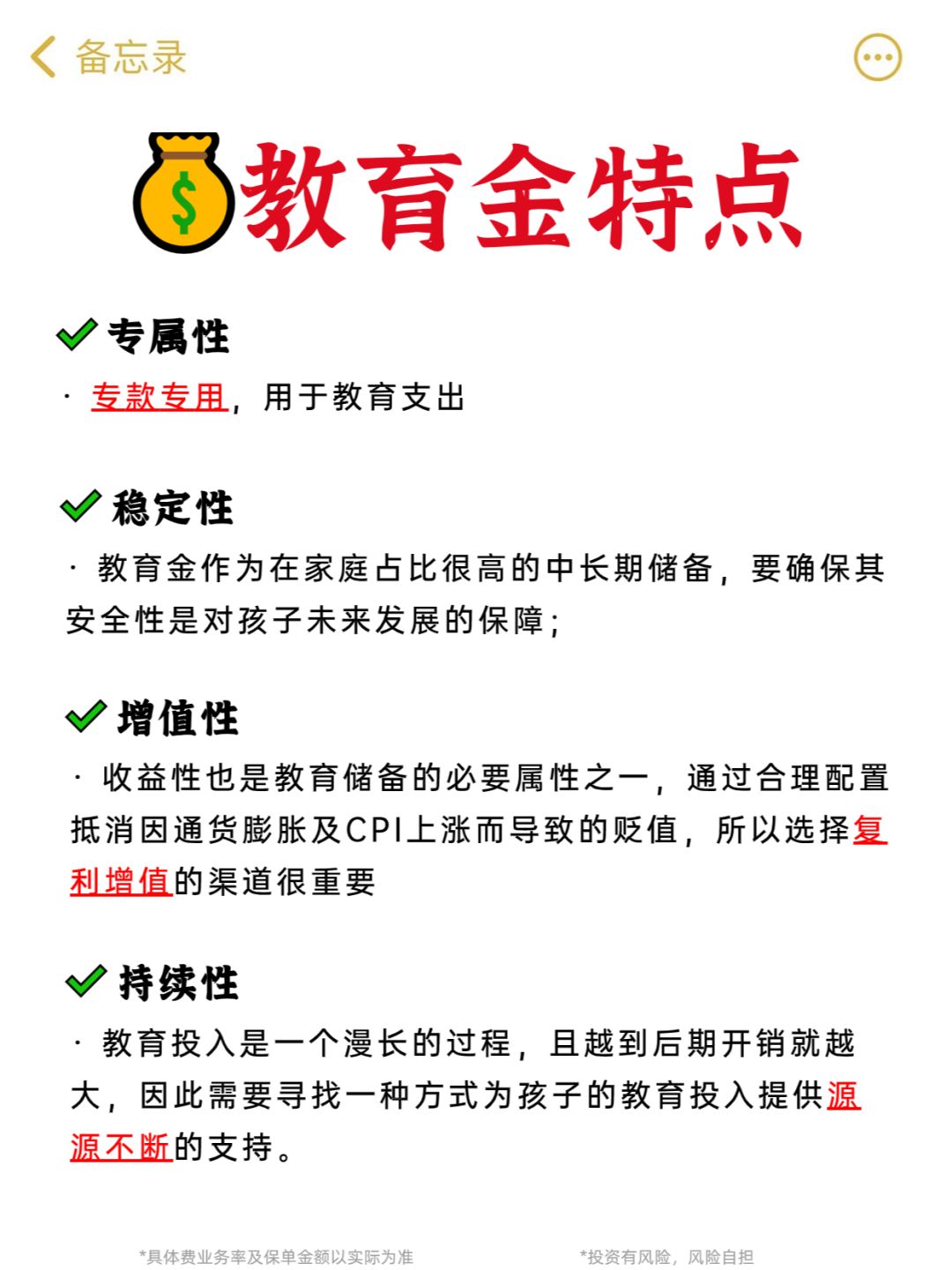

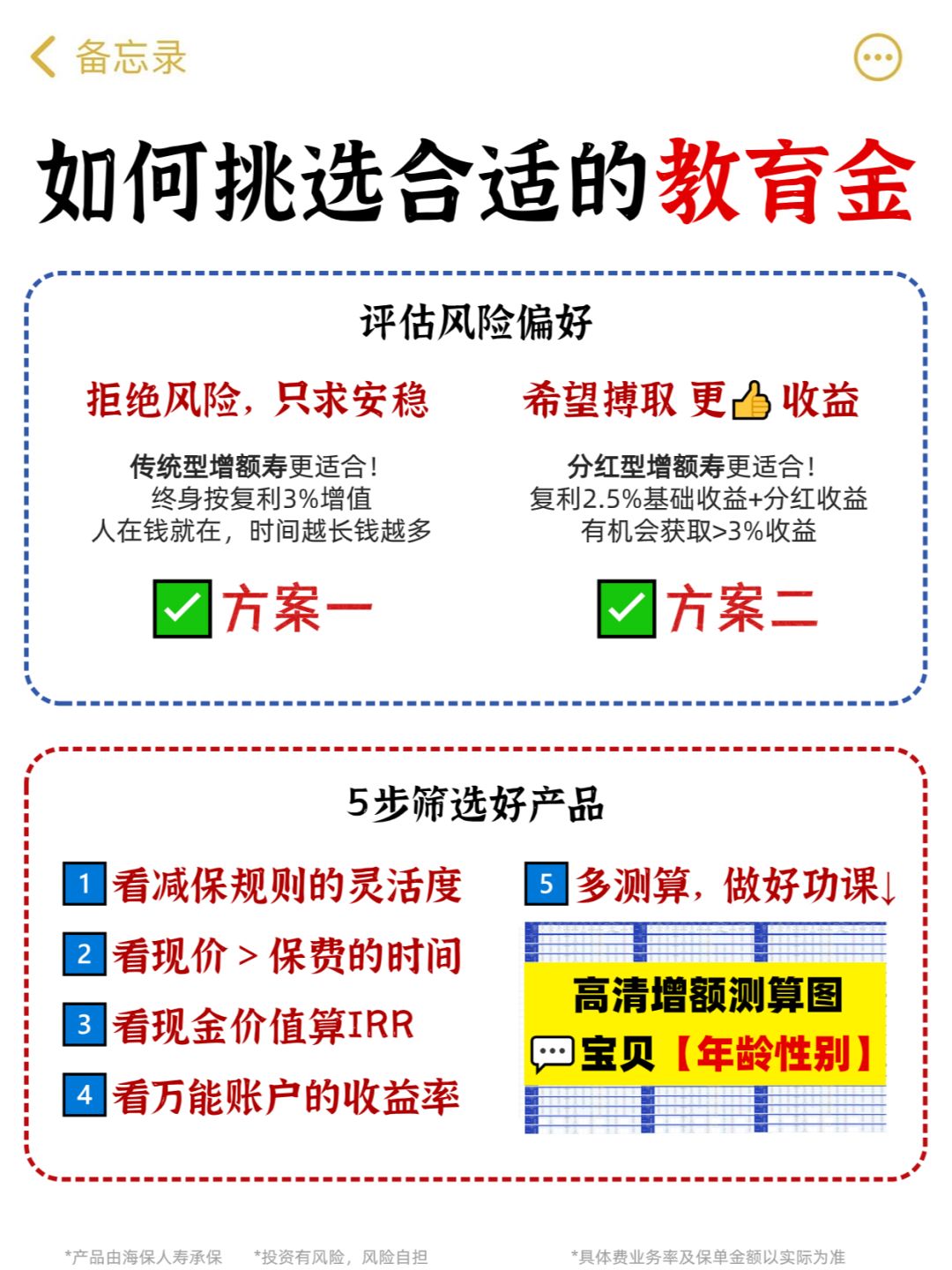

1⃣到期可以刚性兑付,不能有风险

孩子的教育支出是刚性需求,而且没法延迟,

💰这就要求教育储备一定要稳健,到期可以保证兑付

❌像股票/基金这类的理财方式当然不行

·

2⃣收益起码要高过存款

收益没有绝对的高和低,主要还是看各位妈妈们的心理预期

❤在保证稳健的同时,咱们不追求高收益

但能高过银行存款也就棒棒哒了

·

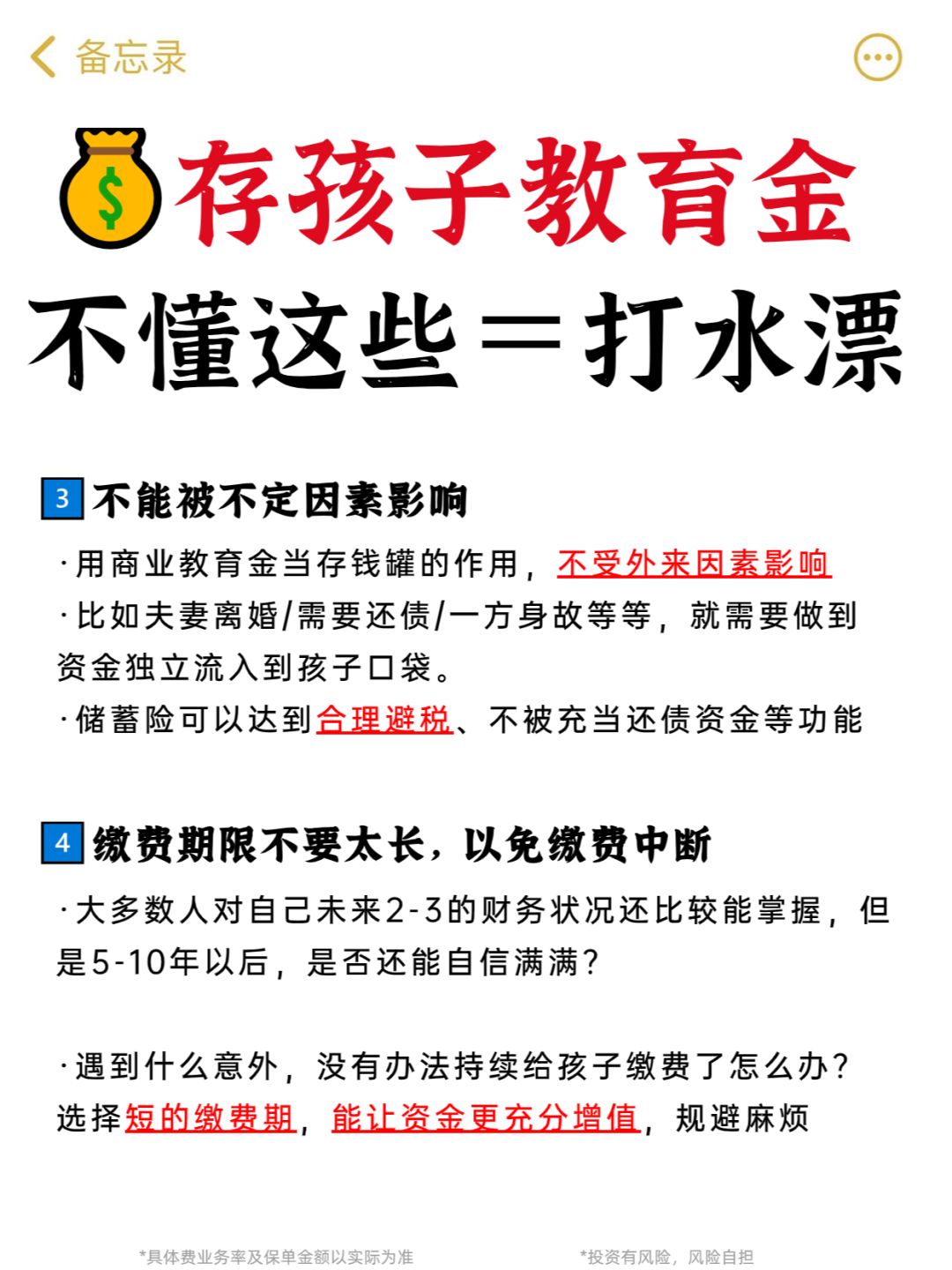

3⃣不能被摇摆因素影响

用储蓄险可以做存钱罐的作用,不受外来因素影响

比如夫妻离婚、需要还债、一方身故等等

👪就需要做到资金独立流入到孩子口袋

·

4⃣缴费期限不要太长

大多数人对自己近几年财务状况还比较能掌握,但5-10年以后就很难说

如果遇到什么意外,没有办法给孩子缴费了咋办?

💅选择短的缴费期,能让资金更充分增值,规避麻烦

·

✅综合以上几个特质,储蓄险是很适合用来做孩子教育金的

👆买之前也可以问自己三个问题,详情看图3

这样可以更清楚哪种储蓄险更适合自己

而关于不同的家庭,其实也有不同的计划

·

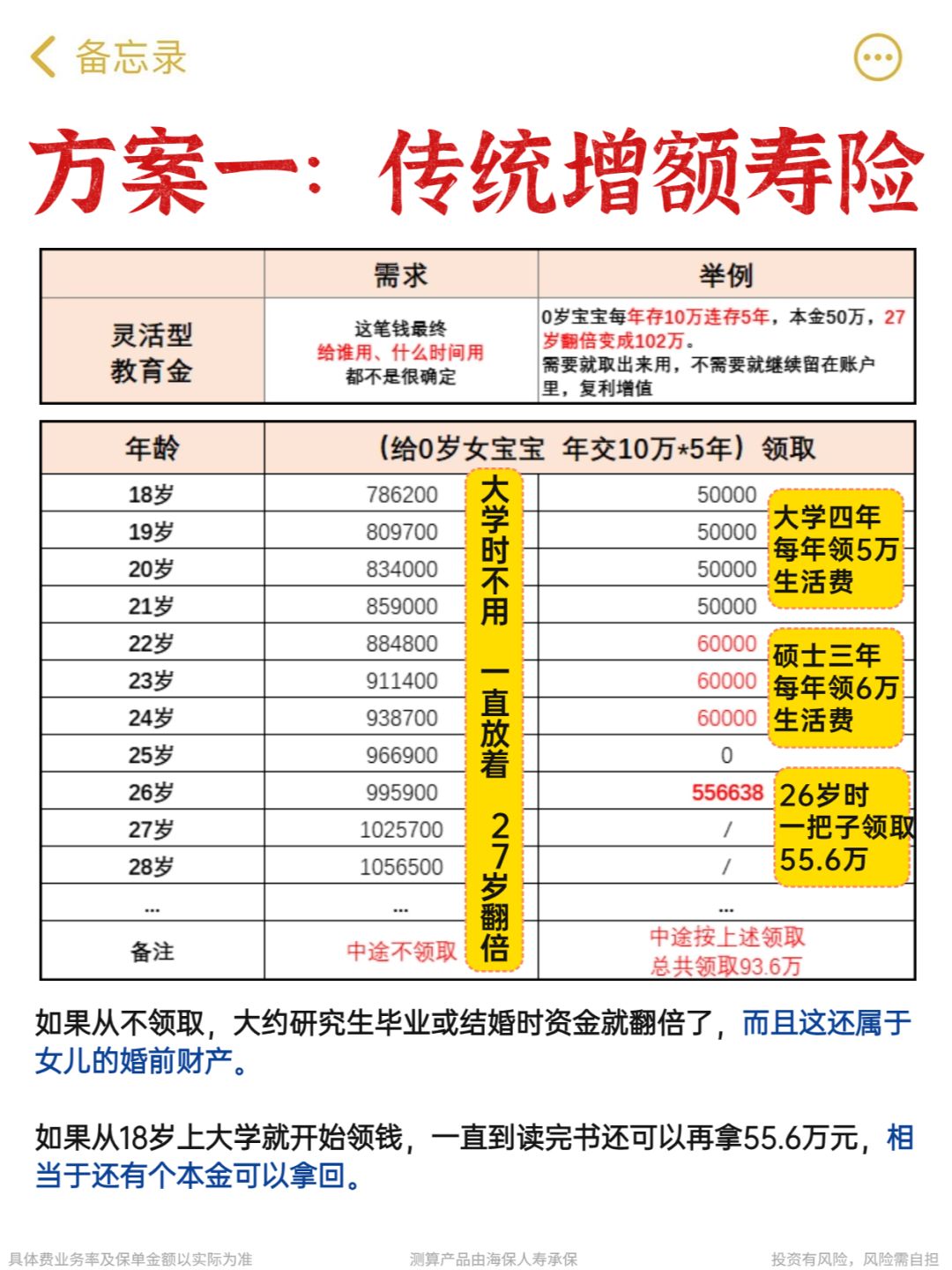

👆以0岁宝宝每年存10万连存5万为例

💰本金50万,27岁翻倍变成102万

需要就取出来用,不需要就继续留在账户里,复利增值

.

💰大学四年每年领5万生活费

💰硕士三年每年领6万生活费

💰如果从不领取,大约研究生毕业或结婚时资金就翻倍了,而且这还属于女儿的婚前财产。

💰如果从18岁上大学就开始领钱,一直到读完书还可以再拿55.6万元,相当于还有个本金可以拿回

.

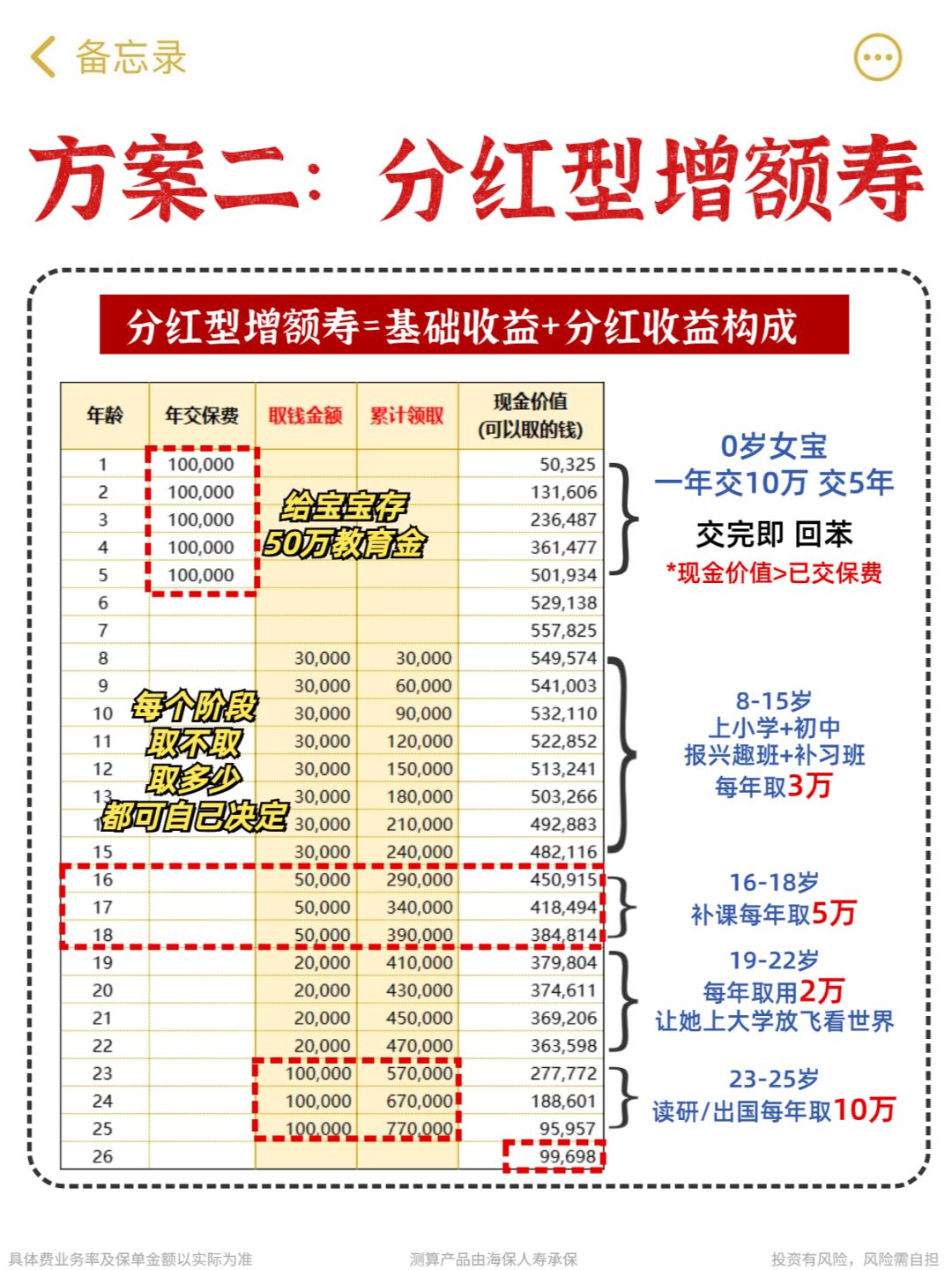

不同家庭的教育金计划不同,丰俭由人

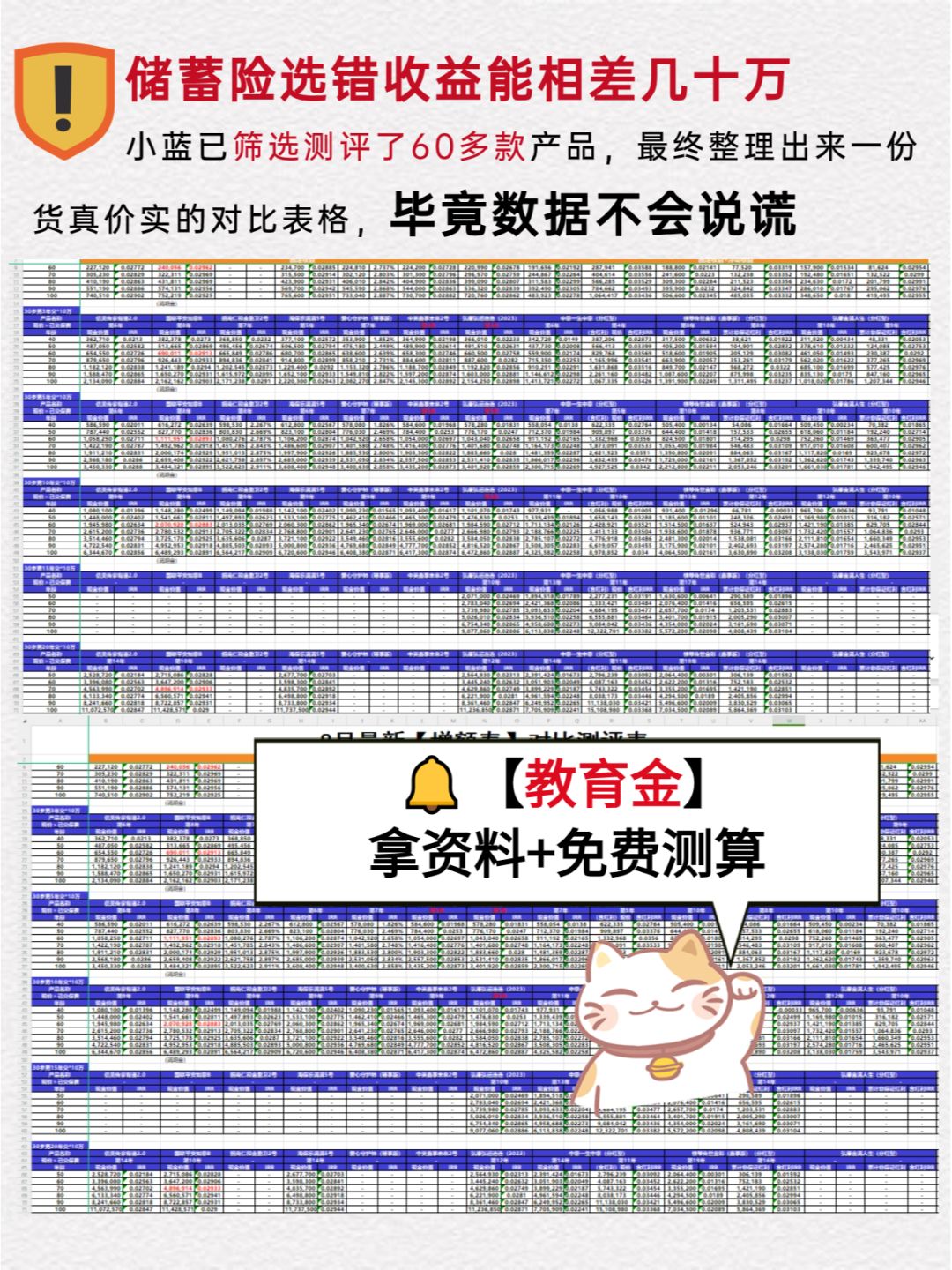

但是不同的产品收益差别很大

建议还是💬让小蓝给你家孩子单独测算一下哦

保险 保险怎么买 教育金 教育金保险 教育金规划 储蓄险 增额寿 增额终身寿

*具体费业务率及保单金额以实际为准,测算产品由海保人寿/中意人寿承保

*投资有风险,风险需自担