【养老】是每个人这辈子都躲不掉的难题

近年来,养老焦虑不再是中年人的事,甚至连年轻人也有这方面的苦恼

毕竟现在有钱≠以后有钱,很多人在事业高峰之后突然陷入失业

所以越早开始规划,未来生活才越有可控性

👇今天和大家聊聊,4种常见的养老方式,哪种更稳妥

.

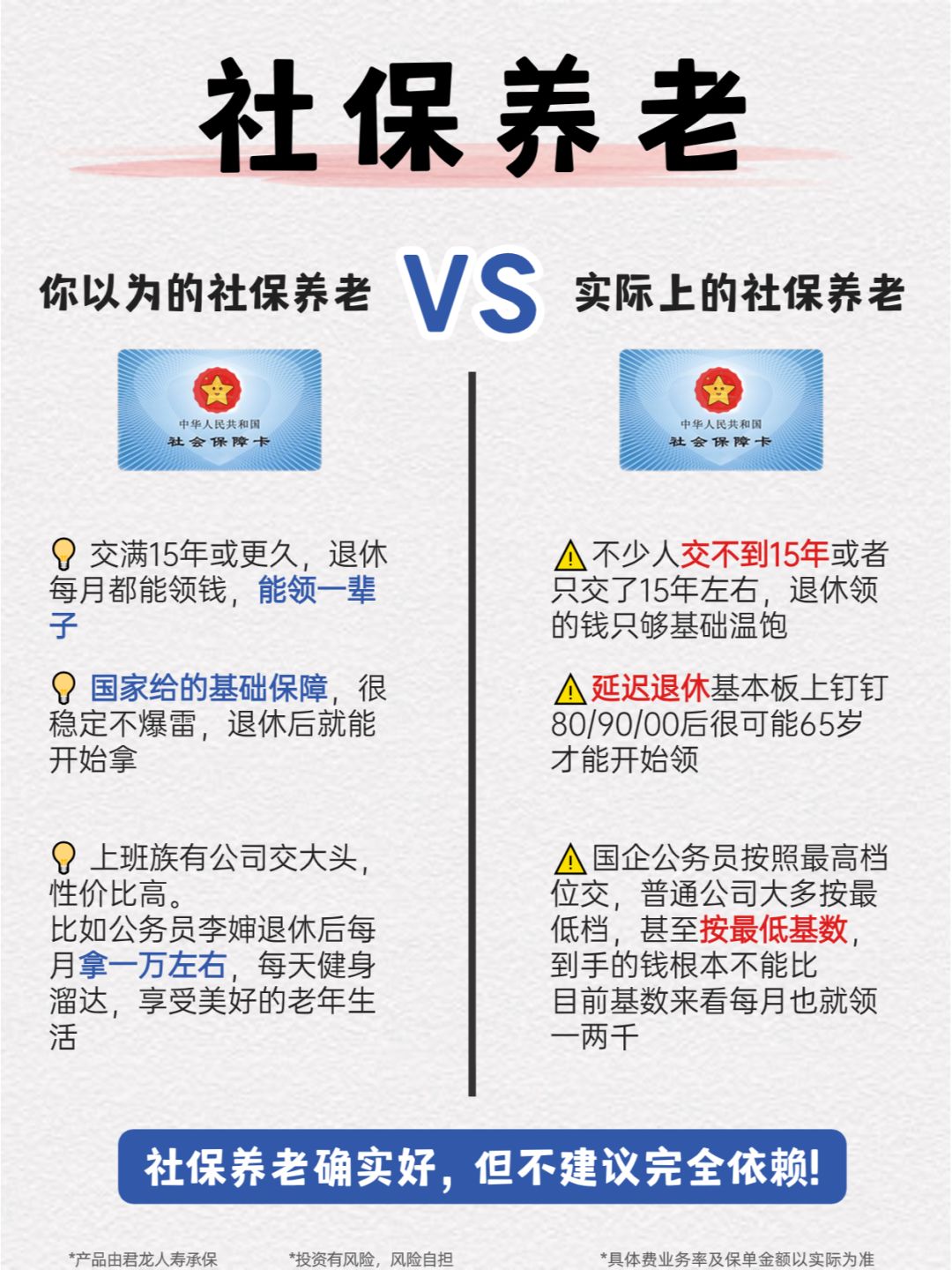

1️⃣社保养老

✔优势:性价比高,是大部分人默认的方式

⚠️劣势:养老金替代率低,若延迟退休,领取时间晚

·

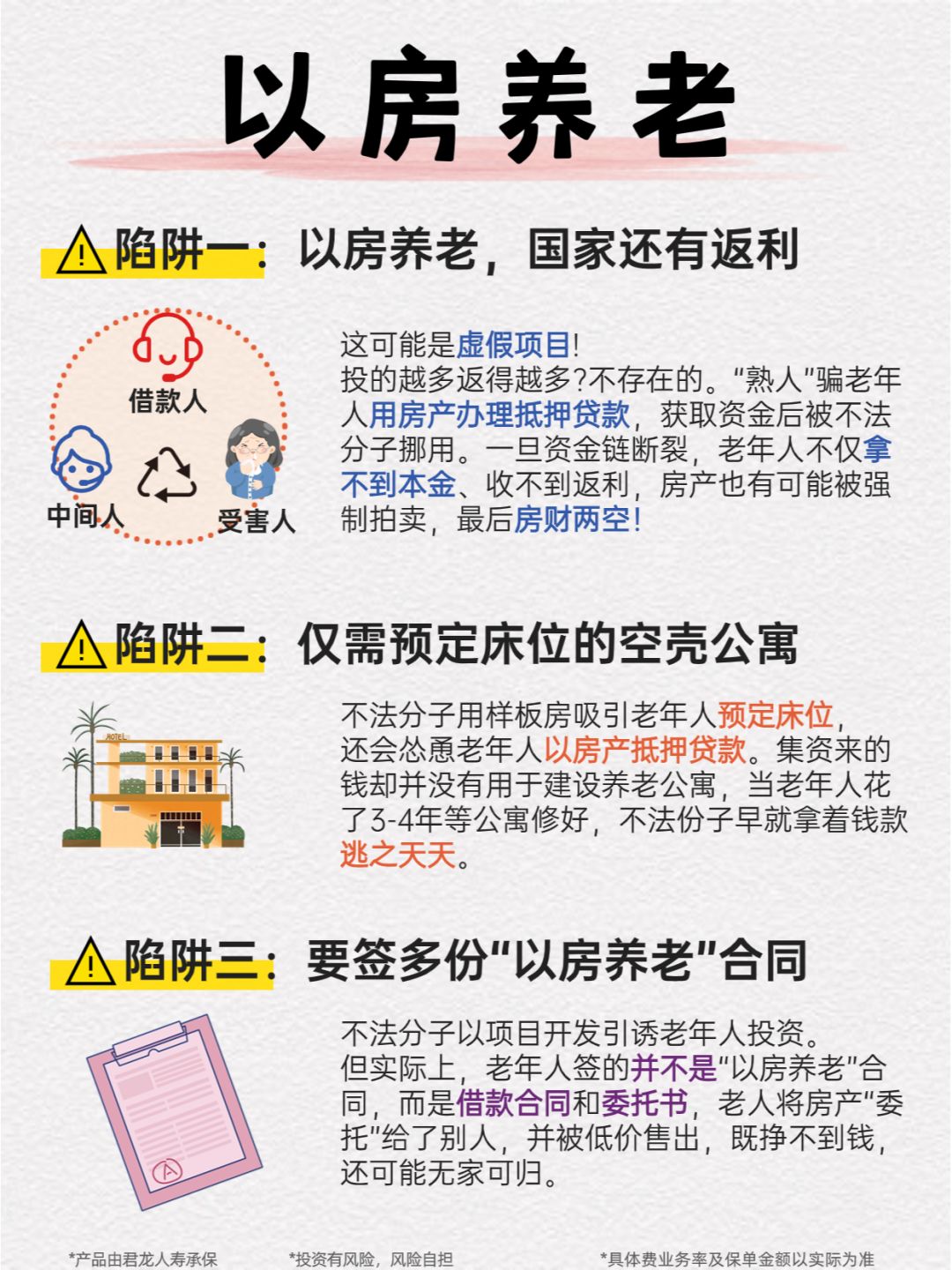

2️⃣以房养老

✔优势:有较为充沛的“资金底气”

⚠️劣势:有暗坑,具体原因都放在图4了

·

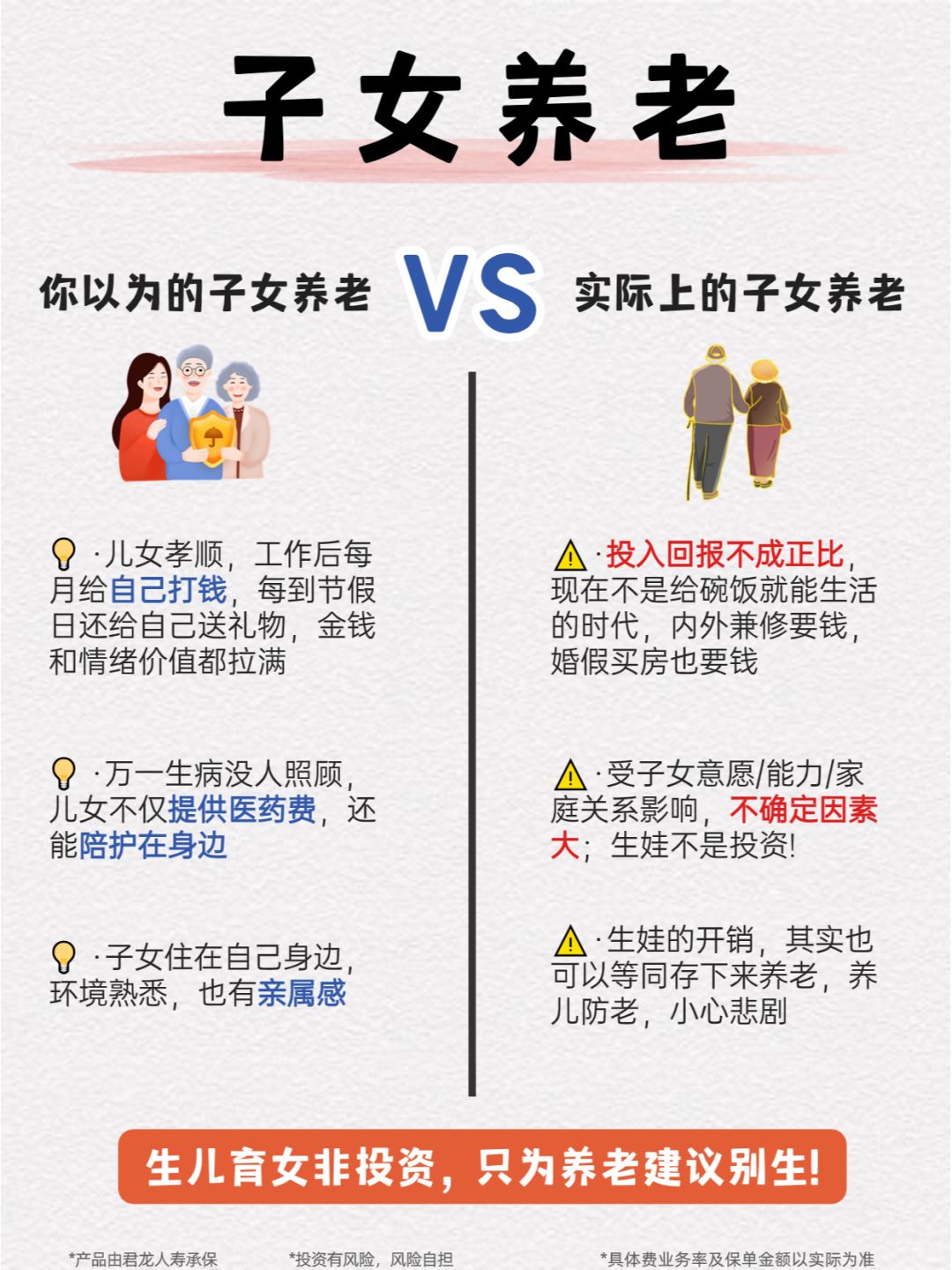

3️⃣子女养老

✔优势:居住环境熟悉有亲情感

⚠️劣势:受子女意愿/能力/家庭关系影响,不确定因素大

·

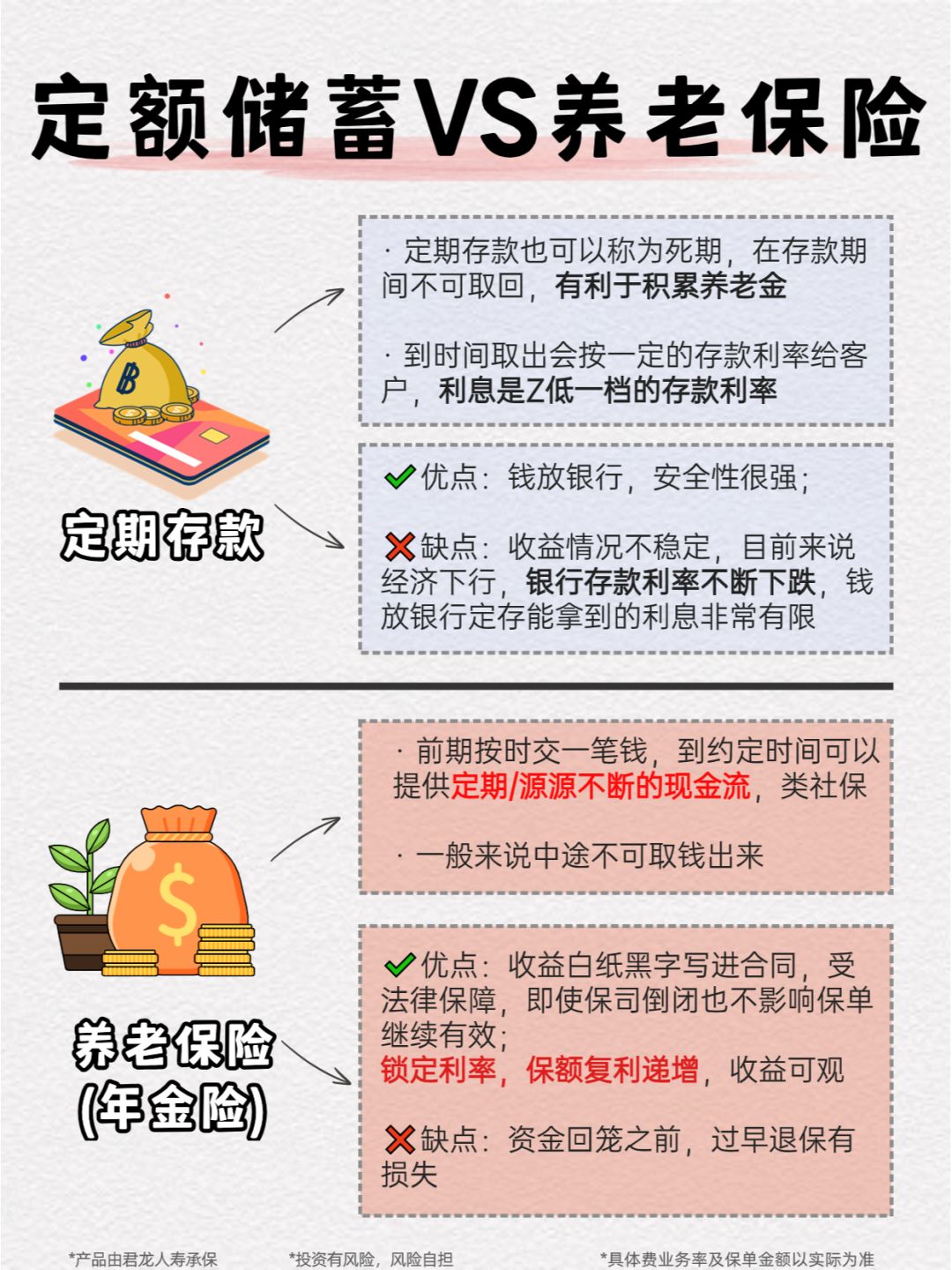

4️⃣储蓄养老

💡存银行(单利)

✔优势:50万以下存款有保障

⚠️劣势:利率下行,定期到期后又要换产品

.

💡存商业年金险(复利)

✔优势:预定利率3.0%滚雪球,终身现金流,无惧利率下行影响

⚠️劣势:资金回笼之前,过早退保有损失钱

·

👉发现了吗?其实任何一种单一的形式都不足以支撑养老

🤡风险理财或者完全依靠某人,都不能掌控人生

💪对于咱普通人,建议打组合拳【社保+商业年金险】结合

·

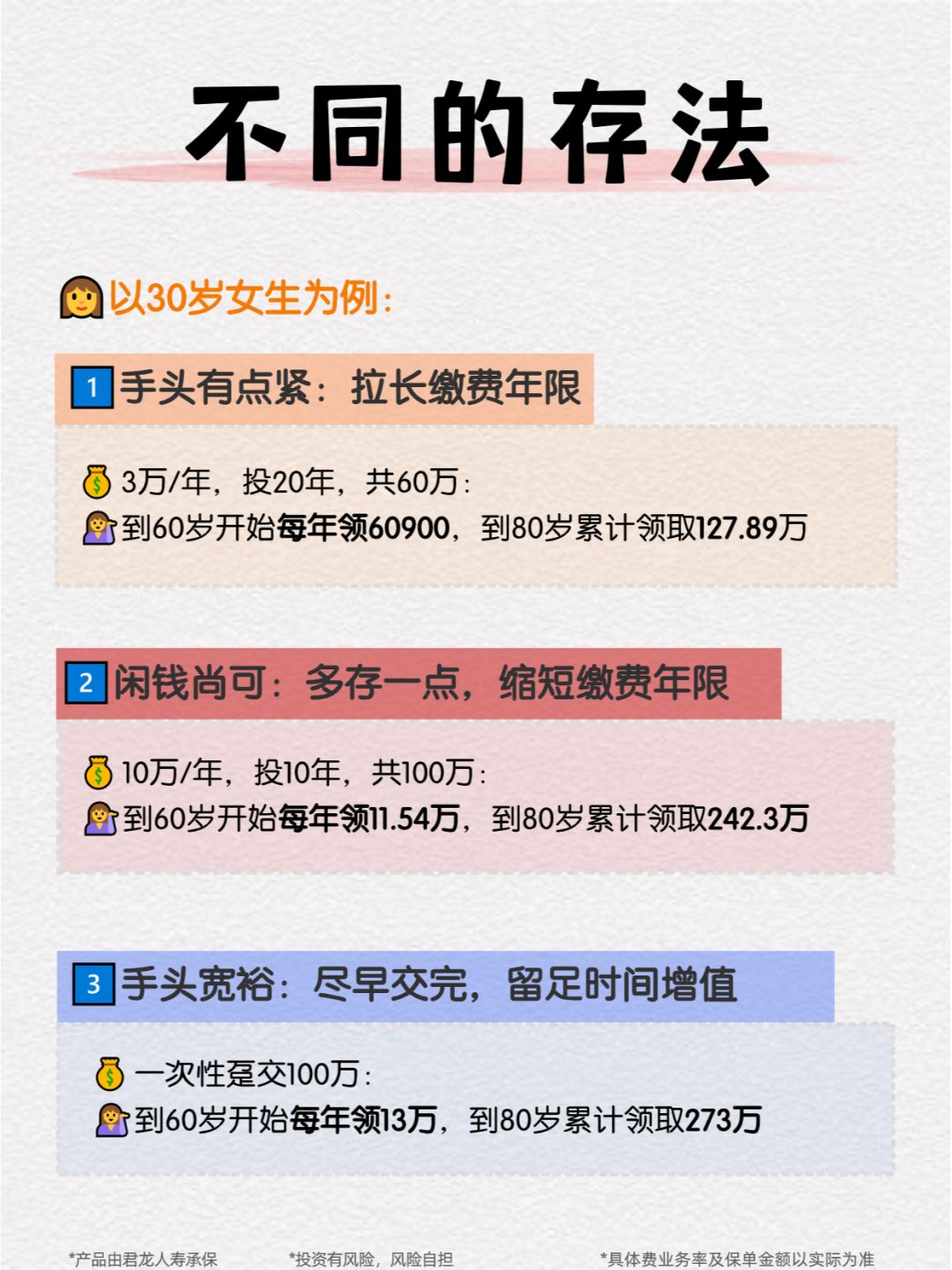

💁♀️以30岁女性,年存5万,连存10年为例:

💰60岁开始,每年领取47700元,折合每个月4808元,社保退休领取3000+,每月到手约等于8000+

💰到70岁累计领取63.47万,超过本金13.47万,到80岁累计领取121.1万,超本金一倍多

💰现金价值持续到84岁,养老金一直可领取到105岁;活得越久领得越多,相当于终身现金流

.

当然,长期资金规划养老可以投入到年金险去

短期的钱仍旧可以选择放入银行理财或者货币基金,用于日常支出

😊这样无论是短/中/长期就都有钱用了

.

😢有些姐妹担心自己的钱不能像案例一样存那么多

人不是一下子变老的,养老金也不是瞬间就攒到的

关于年金险规划的方式很灵活,丰俭由人

🧐咱可以根据你的实际情况设计不同的方案

.

🔔想看看哪种方式更适合你,可以随时滴滴【商业养老】

💬小蓝免费帮你测算哦

养老 养老金 养老金规划 养老金保险 年金险 年金险怎么选 保险 保险怎么买

*产品由君龙人寿承保

*投资有风险,风险自担

*具体费业务率及保单金额以实际为准